出品 | 妙投APP

作者 | 张贝贝

头图 | 视觉中国

更多深度文章请点击:网页链接

昔日“中药一哥”云南白药(000538.SZ)“风光不再”。

2021年为分水岭,云南白药从原先的“混改标杆”、稀缺的“国家绝密配方,保密期限永久”拥有者,到近些年的“沉迷炒股,不务正业”、“高管集体辞职”以及陷入“反腐风暴”等(市场消息,多位高管或被带走调查)。

上述背景下,公司丢掉了“中药一哥”宝座,市值也跌掉千亿,至今仍陷泥淖。

那么,云南白药是如何从辉煌走向落寞的?迷途知返不再炒股的云南白药,能重获新生吗?

#01“走向繁荣”:差异化布局两大王牌产品

从云南白药发展看,公司业务、市值分水岭的关键改变均与原董事长王明辉有着千丝万缕的关系。接下来先看王明辉如何将公司业务带向顶峰的。

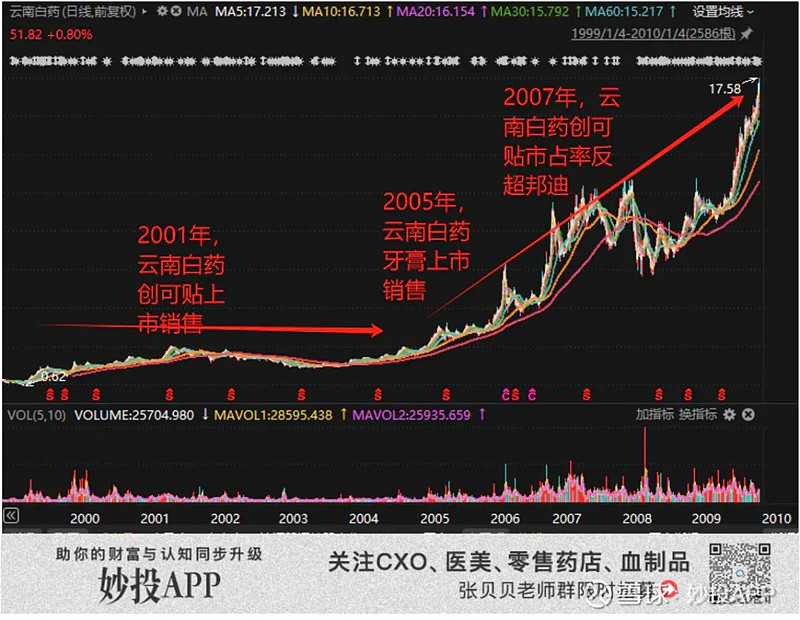

原董事长王明辉,是1999年从昆明制药的销售副总裁调任到云南白药的,先任职的是总经理岗位。那时,云南白药处于非常低迷的时期。公司的拳头产品白药散剂从鼎盛时期的几千万瓶销量,掉到1999年的数百万瓶,面临着产品销量骤降、市场份额下降的危机。

主要系,在处理小伤口护理问题上,美国强生在国内推出邦迪品牌创可贴后,凭借贴上后不用涂药裹纱布,避免伤口被细菌和杂质再次侵染的优势快速抢占白药市场,越来越多的人使用更便捷的创可贴。

这就是王明辉上任后遇到的第一个迫在眉睫的问题。

不过,王明辉研究发现了一个可突破的点,那就是邦迪发明的创可贴产品并不是药,只是一块胶布和绑带粘合在一起达到的快速止血产品,不能消毒杀菌、不能促进伤口愈合,类似我们平常肢体受到轻微创伤时用一根布条简单包扎。

因此,王明辉带领云南白药主打“含药”创可贴的差异化卖点。2001年公司与德国拜尔斯多夫共同开发白药创可贴,在创可贴的吸水垫上加上了能止血消炎、且有国家绝密配方的白药。同时,“加药”但价格却不贵,相较邦迪创可贴5片装当时售价3.8元,云南白药6片装售价仅2元,具有性价比优势。

在上述情况下,云南白药创可贴产品上市当年销售额就达到3000万元,之后快速放量,成功帮助云南白药业务突破瓶颈,并于2007年度以40%的市场份额反超邦迪,重新成为中国伤科止血市场中的王者。

2022年、2023年白药创可贴国内市占率分别为66%和66.5%(数据来源:中康开思系统),成为云南白药的王牌产品之一。据国盛证券2019年研报,白药创可贴销售额超6亿。

值得注意的是,差异化思路也让白药打造出另一个王牌爆火产品:云南白药牙膏。

2001年,一位消费者给云南白药写信说,自己将白药粉剂撒在牙膏上,用了几天后觉得效果不错。读完信件,王明辉嗅到商机,推动含药牙膏的产品布局研发。

2005年,第一支云南白药牙膏推出上市。

牙膏含药可止血,击中了用户的一个最大的痛点:刷牙流血。且凭借含药优势,产品定价20多元,相较两面针等传统品牌(3-10元)有了高端品牌的辨识度。同时,公司牙膏不仅在商超销售,还在药店多渠道销售,使得产品快速放量。

据云南白药2005年年报,云南白药牙膏上市当年销售额接近8000万元。

经过十余年发展,云南白药牙膏打败了多个外资品牌以及国内品牌,在2019年市场份额超过了20%,成为中国牙膏第一品牌。随后2020-2023年市占率稳中略有升,分别为22.2%、23%、24.4%和24.6%,持续保持行业市场份额第一,在口腔品类拥有较高品牌影响力。(2018年云南白药牙膏销售额超42亿元)

注:2021年12月,黑人牙膏更名为“好来”

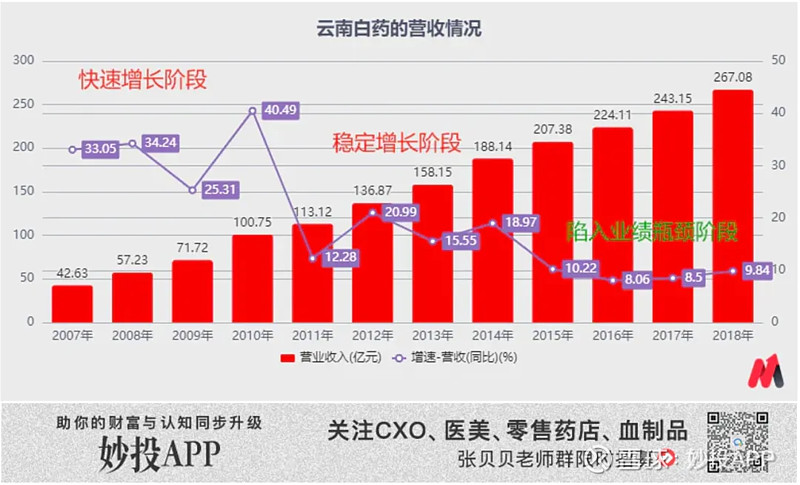

云南白药创可贴和牙膏的推出,使前期一度陷入业务增长停滞的云南白药重新打开了销路,也使得公司营收额不断提升,从1999年的2.32亿元,到2010年超过100亿,以及在2015年超过200亿元。

但高歌猛进的背后,暗藏隐忧。

一是,云南白药创可贴和牙膏的市场份额已经较高,继续提升的难度较大,销售额增速放缓;二是,2015年起,医保控费、招投标降价、两票制下渠道调整等政策推动影响下,公司的白药系列药品和其他普药产品的收入增长出现一定波动。

这也是,2015年起云南白药营收增速放缓的重要原因。其中,以白药系列药品为主的药品事业部收入更是在2016年出现首次负增长(据国盛证券数据,同比下降3.5%)。

复盘看,此时也是公司业务发展从“繁荣”走向“落寞”的开始,而原董事长王明辉也是此阶段的关键人物。接下来详细看下。

#02“落寞期”:混改后“沉迷炒股”

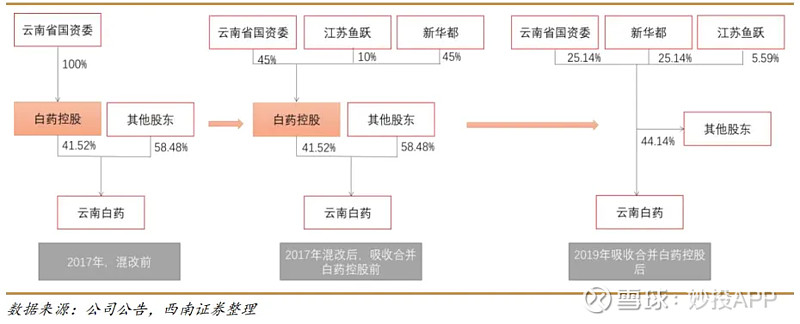

2016年,在国家全面推进国企改革以及业绩再次遭遇瓶颈的云南白药,开始推进混改,引入民营资本。混改完成后,云南国资委和新华都持股比例相同,并列第一大股东,公司控股股东由之前的云南国资委变为无控股股东。

相对应,公司的决策层也发生了明显变化,实质最高决策机构由云南国资委变为股东大会,股东大会无需再向云南国资委汇报,提高了决策效率。

同时,改善激励机制,2017年管理层薪资市场化,平均增幅超过100%;2018年员工持股预案出台,提振管理层和员工积极性。

这也是,公司业绩增长虽然放缓,但资本市场依然活跃的重要原因。2017年6月,云南白药却成功跻身千亿市值企业俱乐部。这背后,主要是市场对云南白药混改后能重新带动业绩高增的期待。

(资料来源:西南证券)

只不过,混改后的云南白药,业务并没有大的改善,仍维持改革前10%左右的收入增速。2020年,王明辉在接受媒体采访时表示,公司增长曲线和整个生物医药产业大发展的背景不匹配。

但是,公司混改引入的新华都实控人陈发树作为公司联席董事长,对云南白药也不是没有产生影响。素有资本大佬称号的陈发树,作为公司联席董事长,完成混改后将公司带入了其擅长的“投资之路”。(据公开资料,陈发树从投资紫金矿业暴赚数百倍,到押宝隆基股份及中国中免获利百亿元,被冠以“最牛散户”“中国巴菲特”的名号)

财报显示,2019年以来,云南白药的证券投资资金(含基金、股票等)增长迅猛,尤其炒股资金更甚。(2019年、2020年公司证券投资资金分别为72亿元、138亿元,其中“炒股”资金分别为10亿元和58亿元)

且最开始确实尝到了甜头,2019年、2020年公司证券投资盈利分别为4亿元和23亿元左右,让2020年净利润达到了历史最高的55亿元。期间,云南白药曾买入腾讯控股、小米集团、恒瑞医药、贵州茅台、伊利股份等多只市场龙头股票,一度被奉为“药界股神”。

但资本市场从来都是收益与风险并存。

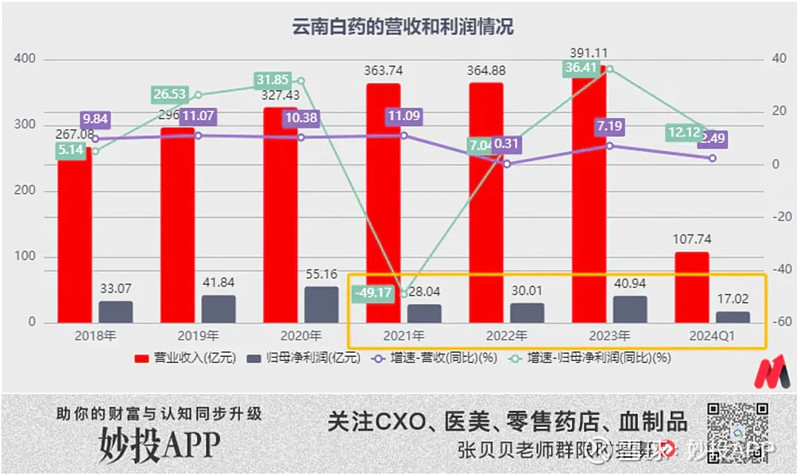

2021年公司炒股大幅亏损,报告期内公允价值变动亏损约16亿元,导致当年净利润腰斩;2022年未有明显改善,当期证券投资公允价值亏损约5亿元,两年累计亏损超21亿元,也拖累利润下滑。

自此公司“不务正业”舆论四起,市值腰斩,从2021年2月份的2000亿跌到1000亿以下。

要注意的是,2020年下半年起,对于王明辉、陈发树提出的关于云南白药投入大量资金进行证券投资等多项决策,云南国资开始投出反对票,如强调审议事项不符合云南省国有股权运营管理有限公司意见,或目标公司财务状况不佳等,但并未能阻止董事会推进相关进程。

如,2020年8月,云南国资委代表在公司收购万隆控股事宜上投了反对票,但并未能阻止投资的脚步,万隆控股股份最终在2022年度并表。但并表当年就因商誉减值和借款人违约导致公司损失超11亿元。

这是王明辉带领公司完成混改后,公司由云南省国资委变成无控股股东,需要投票决策所带来的“弊端”。且要注意的是,陈发树结缘云南白药或与原董事长王明辉有关。公开资料显示,2007年,陈发树在长江商学院进修期间与王明辉相识,进行交流后对云南白药产生了浓厚的兴趣。

所以,虽然原董事长王明辉掌舵期间带领云南白药一路成长为市值达千亿的中药巨头,且推出了云南白药创可贴、牙膏两大王牌产品;但不可否认,其也是推动公司混改引入陈发树,以及间接推动公司走上“炒股之路”,而使得云南白药业务发展“落寞”的推手之一。

关键是,王明辉、陈发树出局,公司后续不炒股后,业务发展/业绩瓶颈期就能过去了吗?或业务发展能否重生?(2024年1月17日,云南白药披露的投资者调研会议记录显示,公司已于2023年3季度退出全部二级市场证券投资,2024年也不再开展相关投资业务)

毕竟,云南白药的产品力还是可以的。

当年抗日战争台儿庄战役之后,部队调查发现,因为使用了曲焕章捐赠的3万瓶万应百宝丹,来自云南的滇军死伤率远低于其他队伍。后来,曲焕章的遗孀将白药配方和制作技艺捐赠给昆明政府。后更名为“云南白药”,其处方、工艺被列为“国家机密”,保密期限永久。

#03业绩“泥淖”,短期难出

实质上,除了“炒股风波”,公司自2016年度以来就陷入的业绩瓶颈期至今未过。

公司业务包括工业产品(普药,白药相关药品、白药牙膏等白药系列)和药品批发零售两大块。其中,药品批发零售贡献了公司65%左右收入,但由于其毛利率仅6%左右,远低于工业产品64%左右的毛利率,毛利构成仅有15%。

注:据国盛证券2019年度研报,工业产品药品系列对公司总收入贡献17%,其中白药系列收入占比2/3,普药占比1/3,则白药系列和普药对公司总收入贡献分别为11%和6%。而白药牙膏为主的健康品系列收入贡献17%左右,可判断白药系列合计收入贡献占工业产品82%。

则,公司收入增长受到药品批发零售的影响较大,工业产品次之;但利润层面,公司主要受到工业产品的销售情况。接下来从收入和毛利层面分别讨论分析公司的未来业绩增长情况。

先来看收入层面:存量产品白药、牙膏增长乏力;新产品拓展尚需时间。

2015年起,随着医保控费、招投标降价、两票制下渠道调整等政策推动下,公司的药品批发零售和工业产品中的普药收入增长有所承压(普药存量产品包括感冒类、清热类、妇科类、心脑血管类等产品。普药复方丹参片、血赛通等参与集采中标)。

至于公司拥有永久保密配方的云南白药及含白药的相关产品,包括创可贴、牙膏等,市场份额较大,增长承压较大。

如2023年度云南白药创可贴占外用止血类(含药)创可贴零售市场份额66.5%,市场排名第一;云南白药气雾剂在肌肉-骨骼系统关节和肌肉疼痛局部用药中成药气雾剂零售市场份额 91.0%,市场排名第一,市场份额提升有限等。

同时,公司的白药牙膏2023年国内市场份额已经达24.60%,排名第一。在国内有好来(原黑人牙膏)、高露洁、佳洁士等诸多品牌竞争下,市场份额进一步增长的难度较大。白药牙膏2020年至今3年时间内,市场份额仅增加2.4%(2020年市场份额22.2%)。

(资料来源:华经产业研究院)

展望未来,公司工业产品收入增速有望维持2019-2023年期间5%左右的年复合增速;药品批发零售收入增速有望维持2019-2023年期间8%左右的年复合增速。由此判断,公司当下存量产品未来的销售额增速大概率在5-10%之间。

即,云南白药亟需新的业绩增量补充。

基于此,公司布局了两大方向:一是利用AI辅助新产品研发,但目前AI制药尚未有落地的商业化产品,所以该方向短期内预计成效不大,尚需时间等待。2022年公司聘任了曾在华为中国区任副总裁的董明,出任云南白药CEO。

二是,公司聘任了曾在京东集团任副总裁的赵英明,负责口腔护理、精准医美等新业务,若能突破,则公司业务将由to B向to C企业延伸拓展。但要注意的是,to B与to C客户群不一样,则新业务的渠道需要重新铺,难度是比较大的。

此外,今年2月公司新上任的董事长张文学,并不具有医药背景,曾历任云南磷化集团有限公司总经理、云天化集团有限责任公司总经理、董事长等职位。未来能否带领云南白药回归药品主业,仍需继续跟踪观察。

则,短期看,公司的收入增长压力还是比较大的。

那么,利润层面呢?

新产品拓展下销售费用和研发投入或会加速增加,影响利润率水平。

目前看,公司研发投入增速还未有明显的增长,主要是AI制药国内发展还在早期,投入金额还不大,未来随着布局产品从临床前向临床推进,研发投入或会有明显增长。

但销售费用增长就比较明显了。2021年-2023年,公司销售费用38.96亿元增加至49.92亿元,年复合增速13.2%,超同期公司3.69%的收入增速。未来,随着公司to C新业务的拓展,销售费用投入或会进一步增加。

且要注意的是,2023年证券投资公允价值变动由前期亏损到盈利下,净利润率水平有所提升。但公司2024年起不涉及“炒股”等业务时,2023年证券投资公允价值变动盈利带来的利润高基数或会进一步影响当期净利润率水平。

(资料来源:Choice数据)

总结看,云南白药的前路或还会受到不小挑战。

除此之外,公司可能还会面临两大潜在风险:

1)新业务布局,短期研发和销售费用加大后带来的“增收不增利”风险;

2)陈发树控股的新华都,未来若持有的云南白药股份抛售,资本市场可能会有较大抛压,注意下行波动风险。

*以上分析讨论仅供参考,不构成任何投资建议。

更多深度文章请点击:网页链接

#成功摘帽!康美药业复牌一字涨停# #港股率先见底?恒生科技持续飙升# #飞天茅台价格再下滑,白酒股应声下跌# $云南白药(SZ000538)$