出品 | 妙投APP

作者 | 丁萍

头图 | 视觉中国

巨星农牧的辉煌时刻或许即将谢幕。

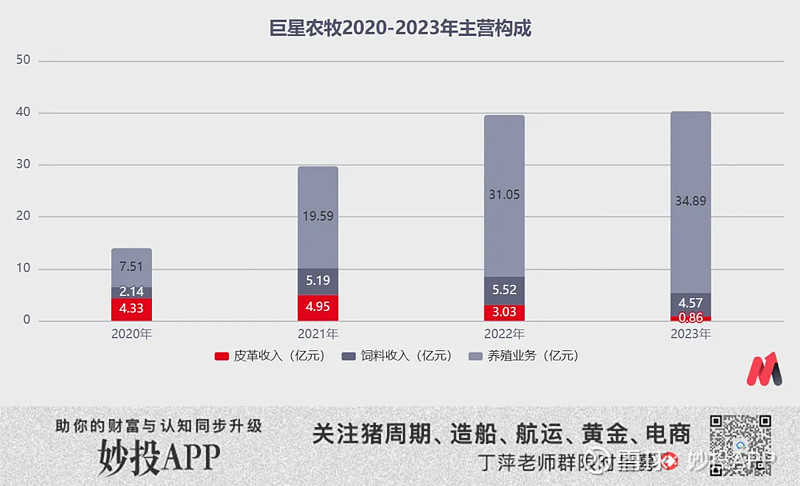

巨星农牧始创于1993年,原主营业务为中高端皮革的制造和销售,于2020年7月完成对巨星农牧有限公司的重组后,增加了生猪养殖业务。此后,生猪养殖业务逐渐成为其收入主力,到了2023年,该业务占营收比重高达86%。

得益于行业领先的低养殖成本——2023年完全成本约为15.9元/公斤,以及生猪出栏量的快速增长和较低的负债率,巨星农牧被视为“小牧原”,即市场期望其能复制牧原股份在生猪养殖领域的成功模式。

2014年至2022年,牧原股份的生猪出栏量从186万头增长至6120万头,涨幅接近30倍。在这期间,其股价也上涨了30倍。

这个逻辑推动了巨星农牧在板块低迷时能有出色的表现。2022年11月至2023年12月,巨星农牧股价翻倍。拉长周期来看,2021年8月至2024年3月,巨星农牧股价涨幅超270%,远远跑赢生猪养殖板块。

(图片来源:东方财富)

然而,现在是时候重新审视巨星农牧了。

我们对巨星农牧的关键优势——领先的养殖成本持怀疑态度。一旦我们的这个质疑被证实,巨星农牧的好日子就到头了。

#01 为何质疑巨星农牧的业绩?

透过巨星农牧2023年财务报告,我们发现其饲料成本和生猪出栏量的数据不匹配,这引起了我们的质疑。

2023年,巨星农牧生猪出栏267万头,其中育肥猪178万头,年均存栏母猪11万头;披露的生猪养殖板块的饲料成本为23.97亿元。

根据实际养殖经验,每头母猪年均饲料消耗约为1.1吨,而3头育肥猪的年饲料消耗则为1吨。基于这些数据,我们估计巨星农牧的年饲料消耗总量应为71.4万吨,其中母猪饲料12.1万吨,育肥猪饲料59.3万吨。

按照公司披露的23.97亿元的饲料成本,我们推算出其平均饲料成本大约为3357元/吨。然而,wind数据显示,2023年重庆地区育肥猪饲料的平均价格为4250元/吨。

显然,这里存在一个显著的价格差异。这一不匹配的数据究竟有什么猫腻?

有两种假设,一是巨星农牧刻意隐藏了生猪养殖板块的饲料成本;二是巨星农牧披露的饲料成本,支撑不了178万头肥猪出栏,它的生猪养殖业务收入出现虚增。

这两种假设我们分开来看:如果前者质疑成立,那么巨星农牧究竟隐藏了多少成本?

#02 究竟隐藏了多少饲料成本?

根据公告,巨星农牧2023年采购了47万吨的主要饲料原料(豆粕、玉米、小麦和麸皮),总花费为15亿元;育肥猪全价料中小料(如氨基酸等)的比例为5%,大约需要2.5吨,按照11000元/吨的价格,这部分成本约为2.75亿元。

进一步分析显示,2023年的饲料原料总量可加工成49.5万吨(47/0.95)育肥料,原料成本总计达17.75亿元。加上每吨100元的加工费,全年饲料成本累计为18.25亿元,相应的平均成本为3686元/吨。

如上文所述,巨星农牧披露的饲料成本为23.97亿元,为了实现报表披露的出栏口径和饲料成本的自洽,巨星农牧还需要用5.72(23.97-18.25)亿元采购9.8万吨育肥料和12.1万吨母猪料。

但按照自加工的育肥料成本(3686元/吨)和母猪料成本(4500元/吨)估算,这部分对外采购的总花费为9.06亿元,而上述计算的是5.72亿元,出现了3.34亿元的资金缺口。

如果考虑当地的育肥猪料年度平均价格为4250元/吨,这个缺口可能更为显著。若按更保守的价格估算——育肥猪料4000元/吨和母猪料6000元/吨,总支出将达到11.18亿元,缺口扩大至5.46亿元。

显而易见的是,巨星农牧整体上的资金缺口是3-5亿元,即其生猪养殖板块的饲料成本隐藏了3-5亿元。

至于巨星农牧是如何调节其财务上的资金缺口的,我们可以深入其主要业务板块的经营状况进行分析。

巨星农牧的业务主要分为养殖、饲料(外销)和皮革三大板块:

皮革业务:2023年实现收入0.86亿元,相比过去的3-5亿元收入规模,萎缩明显;营业成本为0.87亿元;

饲料业务:2023年实现收入4.57亿元,近三年比较坚挺,营业成本为4.22亿元;

养殖业务:2023年,肉鸡板块实现收入约0.26亿元,成本为0.4亿元;养猪板块收入为34.63亿元,成本为35亿元。

(数据来源:东方财富)

在饲料业务中,存在几个关键问题:

首先,外销与自用的不平衡:巨星农牧需要外购近22万吨饲料(71.4万吨需求减去自产的49.5万吨),但同时声称外销饲料收入达4.5亿元,对应约10-12万吨饲料,这其中是否存在不合理的财务操作?

其次,竞争环境的压力有多大:在四川等地区,规模化养殖的集中度不断提升,且传统饲料大厂如新希望、铁骑力士的市场份额也在增长。在这种市场环境下,巨星农牧的饲料业务却能保持坚挺,是一个值得关注的问题。

最后,业务重叠与重复计算:巨星农牧的饲料业务涉及自采、外销及委外加工,是否存在成本和收入的重复计算,这将直接影响财务报告的透明度和准确性。

如果巨星农牧真的隐藏了生猪养殖板块中的饲料成本3-5亿元,它会把这部分成本转移至饲料业务中,同时通过关联交易虚增饲料业务达到平衡,这就解释了上述疑问。

当然,还有另一种情况,就是巨星农牧披露的23.97亿元的饲料成本,不足以支撑178万头肥猪出栏,这就意味着其肥猪出栏数量被夸大,它的生猪养殖业务收入被虚增。

#03 24亿元饲料能养多少猪?

如上文所述,2023年巨星农牧原料采购耗费18.25亿,生产饲料49.5万吨,剩下的5.72亿元按照保守估计5000元的母猪料价格外采11.4万吨配套母猪饲料,其能够支撑的是11万头母猪和150万头育肥猪出栏。

实际上,巨星农牧报表披露的是出栏178万头育肥猪,其中的差额是28万头,我们认为可能是用仔猪替代。假设育肥存活率为90%,实际仔猪数量需达到198万头,按照巨星农牧报告中披露的仔猪销量87万头,由此推断,2023年实际仔猪产量可能高达284万头,意味着每11万头母猪产生26头仔猪,PSY(每头母猪每年所能提供的断奶仔猪头数)为26,是合理的。

如果将28万头仔猪按照育肥猪的市场价格出售,即差额为3.87亿元(仔猪350元/头,育肥猪1733元/头)【(1733元-350元)x 28万】,我们有充分理由怀疑,巨星农牧在饲料成本与出栏数据之间的差额,被巨星农牧故意调节了,其调节的规模大致在3-5亿元之间,与上面的资金缺口正好吻合。

巨星农牧又是如何调节这3-5亿元的?可能把皮革板块收入转移到生猪养殖板块。

巨星农牧皮革业务收入近几年逐年下滑,已经从2019年的5.47亿元下降至2023年的0.86亿元。

无论是皮革业务收入的萎缩规模,还是肥猪与仔猪售卖差额,乃至公司养殖业务中饲料原料和出栏的不匹配,缺口均在3-5亿元之间,这是否存在巧合?

这种情况下,巨星农牧肥猪出栏虚高,仔猪和育肥猪收入差额由皮革业务划入,同时皮革业务成本挪至饲料业务成本,饲料业务收入通过关联交易虚增,也就是说生猪养殖业务和饲料业务收入均虚增了。

总之,巨星农牧2023年财报披露的饲料成本与其生猪出栏量存在3-5亿元的缺口,这一不匹配的数据背后,可能是巨星农牧刻意隐藏了生猪养殖板块的饲料成本,也或许是巨星农牧披露的23.97亿元饲料成本不足以支撑其178万头肥猪出栏,导致生猪养殖业务收入被虚增。

无论是哪种情况,都揭示了巨星农牧粉饰其养殖成本的意图。

毕竟,养殖成本是决定猪企竞争力的核心因素。巨星农牧披露的2023年完全养殖成本约为15.9元/公斤,位居行业领先水平。现在看来,这个成本被优化了,实际成本被刻意隐藏了约1.5-2元/kg。

一旦我们的疑惑被证实,巨星农牧这颗养猪业的新星就要陨落了。

以上分析讨论仅供参考,不构成任何投资建议。