新日恒力

与即将挂牌上市的科创板生物产业化第一股,市值700亿的凯赛生物有着同样的核心产品—长链二元酸,产品一样,产量相似却市值差异极大,空间无穷

凯赛生物7.5万吨=700亿( 保守计算)

新日恒力5万吨=60亿都没有??

新日恒力的上涨空间可以说还是遥遥无期!

我自己介入后本以为会走出中新股一样的走势,但是因为昨天与今天的大分歧,我再次思考了新日恒力的风险点:

1.月桂二酸到底是否和长链二元酸为同一产品,凯赛生物与新日恒力生产的是不是一个东西?如果产品有差别,逻辑就可以说不成立

2.项目是否在建,还是炒作,未来且是否能如期完工

3.公司是否拥有核心技术

4.由于前期劣迹斑斑,是否有公司层面风险。

所以,为了确定逻辑,我今天在e互动向董秘提问,感谢董秘的非常配合,问答没有剧本的哦,并且也是当天回复,必须给董秘加两个鸡腿~![]()

董秘的回复:

而董秘的回复也是按我的提问梳理了核心逻辑,以下为董秘回复

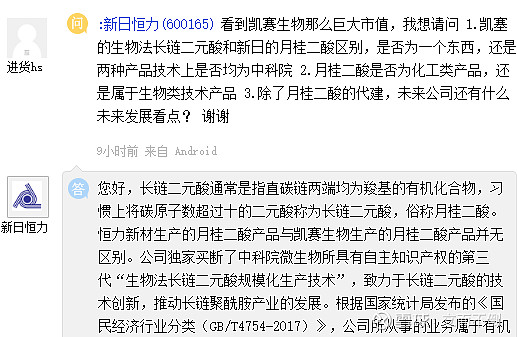

核心逻辑一:长链二元酸通常是指直碳链两端均为羧基的有机化合物,习惯上将碳原子数超过十的二元酸称为长链二元酸,俗称月桂二酸。恒力新材生产的月桂二酸产品与凯赛生物生产的月桂二酸产品并无区别。

(翻译:长链和月桂是一样的东西,我们和凯赛生物没有差别!)

核心逻辑二:公司独家买断了中科院微生物所具有自主知识产权的第三代“生物法长链二元酸规模化生产技术”,致力于长链二元酸的技术创新,推动长链聚酰胺产业的发展。

(翻译:我们是独家的三代,比凯sxx强,技术好,我们还致力于行业未来的创新与发展!)

核心逻辑三:根据国家统计局发布的《国民经济行业分类(GB/T4754-2017)》,公司所从事的业务属于有机化学原料制造(C2614)。根据国家统计局发布的《战略性新兴产业分类(2018)》,公司所从事的业务属于生物化工制品制造 (4.5.2)

(翻译:不是化工,是生物化工,是创新,就跟生物产业化第一股,凯sxx一样!)

其他:月桂二酸发展战略:公司通过购买中国科学院微生物研究所的月桂二酸生产技术,利用宁夏丰富的资源,建设5万吨/年产月桂二酸项目,专注于微生物法月桂二酸的技术开发、生产经营,并与其合作长链二元酸的技术创新和下游产品的开发,为公司未来的发展开辟新的经济增长点,增强公司的综合竞争能力;活性炭发展战略:宁夏华辉是公司的控股子公司,是国内单厂生产规模最大的活性炭企业之一。随着活性炭应用领域的不断扩大及环保要求的不断提高,活性炭产业将迎来更大的发展空间。谢谢关注。

(翻译:月桂二酸是未来公司新的增长点,且我们还有活性炭。)

总结:我们和凯赛产品没区别,而且我们技术好,怎么算,交给聪明人吧!![]()

另外,工厂进度根据我的了解,8月底就大概可以完工并开始投入,此项目也是中化承建,也是100%石锤。

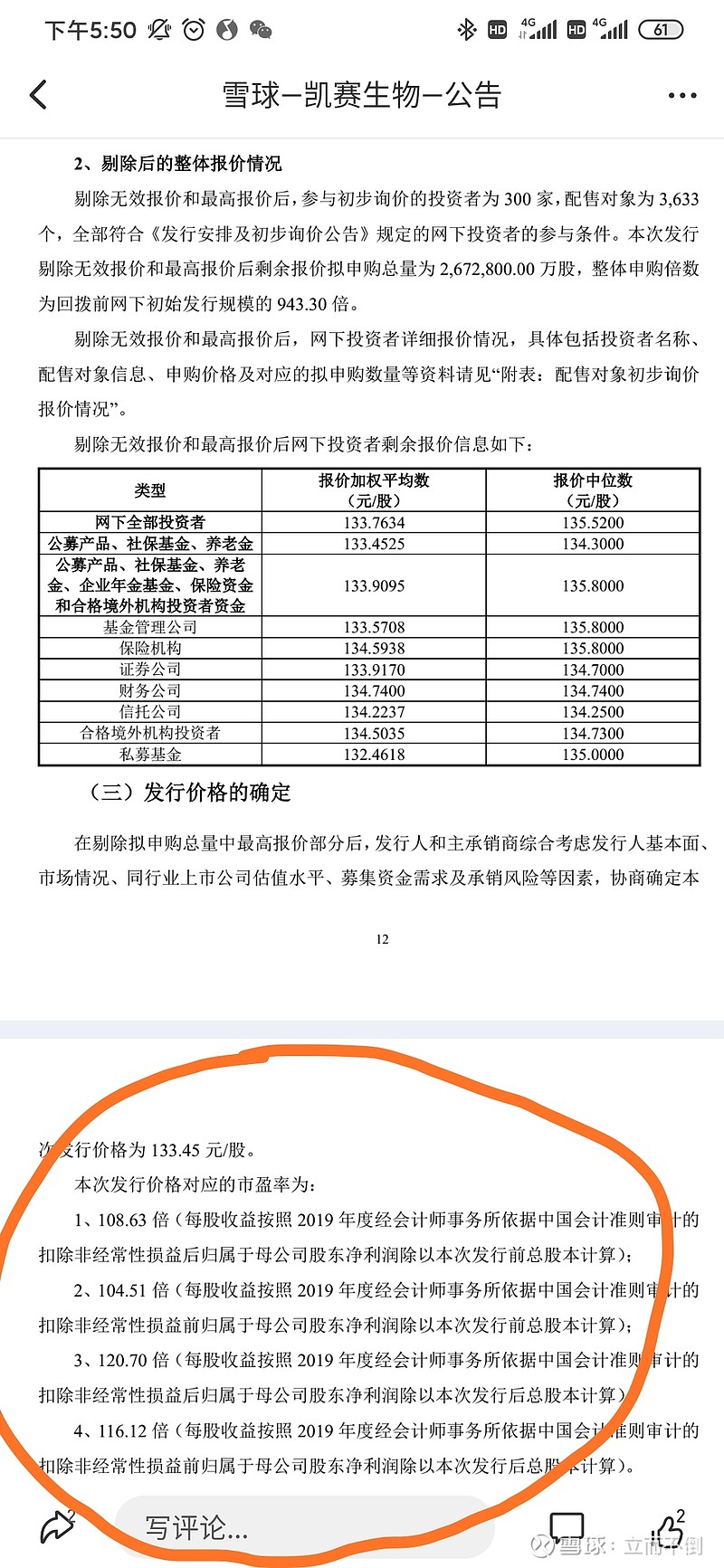

另外关于凯赛生物的估值,也是养老金,社保,公募私募一手定价,可以说合理

那么同类的新日恒力凭什么不可以获得同样的估值?

怎样,大家还满意吗?

董秘的回答已经概括了核心逻辑,新日的核心逻辑得到确认,公司疑问点基本消失

新日恒力,5万吨的月桂二酸!

风已来,天时地利人和

就差暴涨!!![[赚大了]](//assets.imedao.com/ugc/images/face/emoji_06_money.png?v=1 "[赚大了]")

$新日恒力(SH600165)$ $凯赛生物(SH688065)$ $君正集团(SH601216)$

提醒风险点:

1.产品并未上市,工厂仍然在建

2.工厂是否能如期完工,并投入生产

3.公司100%质押

4.凯赛生物上市暴跌,影响新日恒力

(本人重仓新日恒力,但股票阶段高位,注意风险,不构成投资建议)