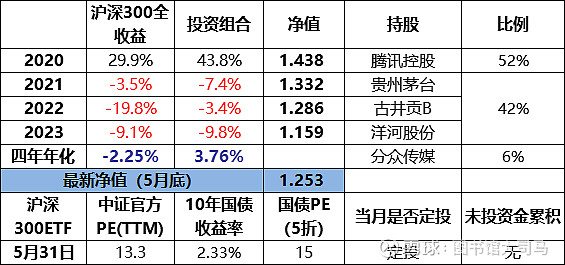

我的投资分股票和沪深300ETF定投两部分。

股票投资:从2019年底开始,至今经历了完整四年。作为价值投资的实践场,长期收益率理想目标:年化15%+每年1.5%分红,即:不算现金分红,每10年4倍。(实事求是,这非常难实现!长期看,如果比企业平均收益率12%略高,我就可以接受,即:不算现金分红,每10年3倍多一点点。)

四年间,投资组合净值从1变成1.159,整体收益率15.9%,年化收益率3.76%。每年现金分红另作它用,不参与再投资。同期沪深300全收益指数从5227点~4772点,整体收益率-8.7%,四年白干,还赔了。

投资组合2023年5月底净值(初始净值1):1.253。

沪深300ETF定投:2015年至今,将近9年。家庭收入一小部分,每月月初定投,分红再投入。作为长期账户,养老金补充。每月定投情况会在表格中记录,不合算净值。沪深300定投的长期收益率理想目标:年化7%+每年1.5%分红,即不算现金分红,每10年2倍。

实盘笔记说明:

1、实盘笔记每月发布一次(期间有买卖会在完成后发布信息),包括:实盘数据、沪深300估值中枢图、投资思考等。

2、实盘目的是记录言行,防止大脑屏蔽认知盲点;倒逼输出,对投资思考留痕迹,以便日后反思复盘;和读者充分交流、学习。

3、要把想法表达出来,把做的事情展现出来。要接收外部的评论,有不同声音,更容易发现自己的不足和漏洞,更容易找到志同道合的伙伴。如果自我封闭,可能到最后都不知道自己怎么死的。

4、欢迎交流,不论观点是否一致,都欢迎!有具体观点或问题的留言我都会回复。骂街一律拉黑!

5、所有内容不构成投资购买建议,读者的投资购买行为与作者无关!

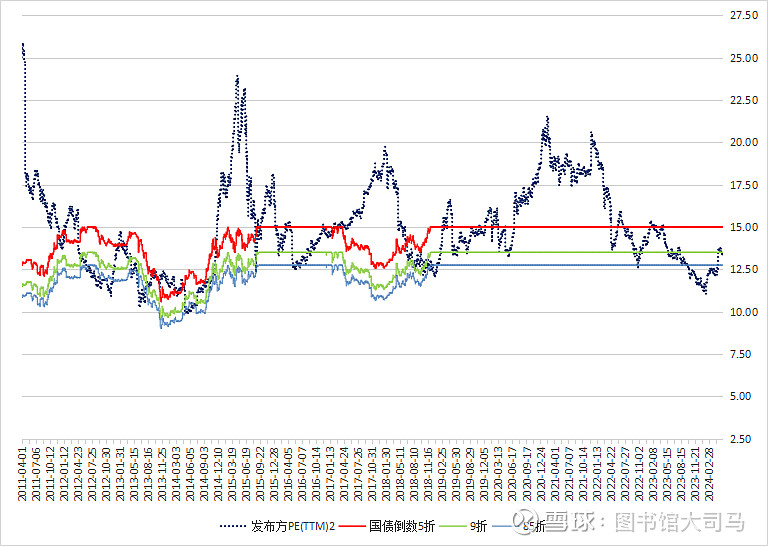

下图为截至2024年5月31日沪深300指数估值中枢图$沪深300ETF(SH510300)$

说明:蓝线在红线之下时,都参与定投,在红线之上时,不再定投,等额资金留存,待蓝线再次处于红线之下时,一次性投入,并继续定投。关于沪深300ETF定投的详细说明,可以参考:沪深300ETF投资深度分析——简单,但一点也不容易

正文开始:

实盘一周年,实盘的三大作用

第一个作用是“重复”。不断重复观点,加深理解,思辨证伪。先把想法说出来,然后形成文字,在思考和字斟句酌的过程中,我对投资的理解不断深入,更加系统。

第二个作用是“抒发”。实盘是我表达观点的场所,发泄情绪的通道。人一旦有了想法,总憋在心里很难受的。逮到谁跟谁说,自己痛快了,别人受不了,也不现实。找到一个属于自己的平台,让观点和情绪得以释放,又不影响他人,何乐而不为?

第三个作用是“留痕”。写作是将思考碎片整理完整,留痕,形成思想痕迹。思想痕迹会比思考碎片更利于系统记忆,它们会刻在骨子里,形成本能反应,提高决策的效率。思考往往由心流诱发,思绪突然一闪,动机就来了,但它们往往一闪而过,如果当时不抓住,事后就忘了。

强制自己每月一篇实盘,为自己整理思考碎片提供动力。我会在产生思考动机时立即将其记录,然后继续做手头的事情。之后,找专门时间对这些思考动机深入思考。产生的大量思考碎片,我会用语音转文字的功能记录下来。这个过程就是,先说给自己听,然后自我思辨。语音转文字的效率非常高,思考碎片很快就能形成一篇文章草稿。

这个方法有效地解决了我的写作拖延症。我不爱打字,总是拖着不把思考写成文字。没有思考转文字的过程,就缺乏逻辑梳理和字斟句酌,此时的思考和结论不够完整和准确。而且没有留痕的思考不扎实。时间久了,会忘记最初的结论是什么,而后有了新理解,新观点时,就无法前后印证和对比。也就不容易让自己的新思考有效的帮自己决策。

如今,问题解决了。实盘至今,我关于投资思考的草稿已有10几万字,和之前几年打或写的总和差不多(做不喜欢的事情,我们往往都会拖延,靠毅力解决很痛苦,靠方法才是事半功倍!)

我喜欢思辨,也有很多观点,但我不喜欢写,不论写字还是打字我都不喜欢。我曾经尝试过很多写作方式,但是都没有坚持下来,唯有实盘坚持下来了,除了上述原因,还有就是一月一篇的写作周期。

很多网友都是每周一篇,甚至每天一篇。我也发过狠,要自己天天写,但总是失败。不得不写点什么的时候,我会非常痛苦,内容将就,质量自然不理想。疲于应付写作时,影响心情,还影响了做其他事情的效果。而且,我也的确不知道如果天天写,投资相关的内容有什么好写的,因为投资无非就是估值和波动两个主题。

虽然实盘每月一篇,但我并不是每月只有实盘这一点点思考。每天我都会有思考、写作,只不过是靠语音转文字形成草稿,这些心流形成的思考碎片,随着痕迹化的过程,逐渐印刻在我的记忆里。到了该写实盘前,我会随感而发。每月也只有实盘或是一些特定文章(都会发布在雪球和公众号)我会专门打字完成草稿,然后修改完成。因此,我不再为此痛苦,也就不再拖延。

写作之余我也会看很多网友的文章,高手如云!有行文优美的,有数据多的,还有观点独特,调查深入,结论扎实的。真是自愧不如!当然,也有很多混子。

混子往往有个共同点——“自唬唬人,自欺欺人!”

他们往往都自诩为“价值投资者“,声称自己“关注长期”并且忽略“宏观经济”。然而,文章中却截然相反。根据一个月,甚至一周的片面经营数据就在几家企业中买进卖出?市场稍有传闻,就会卖出避险。这让我觉得很可笑,为什么听到传闻就如此紧张?

几天前,腾讯$腾讯控股(00700)$ 因支付规模受限的传闻,股价大跌。文章就来了,大改之前腾讯回到400元每股的亢奋和喜悦,改口说腾讯隐忧重重。随便一说,几十亿的市值就蒸发了?随后是官方辟谣,却有很多人不信。为什么人们对传闻如此恐惧,而且越是负面的传闻越选择相信,而正面传闻又不相信呢?再过几天,又有文章出来,说是自己之前误读了,其实小马哥早就在大会上说明过这个问题,微信支付中的支付业务是要受限,但只占小部分,微信在支付中更多起到的是通道作用。几经折腾,一场乌龙,几十亿飞灰湮灭。根据毫无成本的传言,投资者自己吓唬自己,也吓唬了别人,真金白银如同儿戏一样付之一炬,自己跟自己闹着玩呢!

很多投资者是用某些行为给自己机械的贴标签。比如,很多价值投资者就号称自己不关注宏观经济,好像宣称不关注宏观经济的就比不宣称的更价值投资一样。其实关不关注宏观经济都是一样,因为他们根本不知道何为宏观经济,对投资影响最大的宏观经济指标是什么。

不关注的投资者,选择性屏蔽对宏观的学习,一点不懂或一知半解,突然来了事件,就像热锅蚂蚁。关注的,大多是数据党。数据一大堆,但要么没有结论,要么结论基本靠蒙。还有的作者说法特别可笑:“这几年宏观经济好,我们就偏向投机,做趋势,放大收益。后几年宏观经济不好,我们就做价值投资,控制回撤。”就这种逻辑荒唐的神棍,也会有很多读者点赞,赞从何来?幻想中吗?

有些投资者说“巴菲特不关注宏观经济,所以我也不关注。”如果只是说说,倒无妨,如果真这样想,那就是对投资资金不负责了。

巴菲特的话其实有两层意思:1、他从不通过预测宏观经济来决策投资。他不会通过预测利率、金价、宏观政策的变化等,来决定投资什么;2、他不会因为宏观经济造成的波动患得患失。他要做的是让自己的投资因为宏观经济受到的影响尽量小,确保自己不被宏观经济造成的假象蒙蔽双眼!

其实,巴菲特非常关注宏观,他会关注政府财政、税收、国际贸易、大宗商品、利率、黄金等等,只是这些他无法改变。但它们并非不存在,巴菲特也没有视它们不存在。巴菲特认为对投资影响最大的宏观经济指标是利率和通货膨胀。利率就像引力,决定着资产的价格变化;通货膨胀蒙住了人们的眼睛,让人们对货币贬值不知不觉。他知道无力去左右这两个指标,但是要尽全力去利用它们带来的机会,避免它们造成的陷阱!

几乎每个国内的价值投资者,都有标榜巴菲特的情结,然而,模仿巴菲特非常困难!

巴菲特的投资生涯分为好几个阶段,不同阶段的他又同时扮演多个角色。不同阶段的不同角色,带来不同的立场。投资态度和方式也就不同。而大部分介绍巴菲特以及他投资理念的书籍资料,都没有很好的把这些不同区别看待,导致书籍资料中讲的巴菲特和实际的巴菲特并不相同。大多数投资者去模仿的都是书籍资料中的巴菲特,也因此他们不能得到跟巴菲特一样的投资结果。这不怨巴菲特,因为大多数人模仿的,甚至认真学习的根本就不是正在的巴菲特。

举个例子:

不能学的

1、美国的经济结构、制度和国家地位与中国截然不同。

“不同是什么”不展开,但并不是说中国就因此没有投资的机会。因为中国也是以市场经济为主的经济制度和结构,那就必然符合价值规律,可以按现金流折现的思路估值。有了这个前题,就一定有对应的投资机会。但中国的制度又有其特色,需要理解这些特色,而不是把外国的理论生搬硬套。而且,我认为,中国未来还会有很长一段时间(至少在2050年之前)会给价值投资者很多次机会,如果以3~5年为周期,至少还有4~5次。能否抓住,看个人本事!

2、从事投资的巴菲特已不愁“衣食住行”,投资的企业可以为他源源不断提供子弹。

一个吃喝不愁的人和一个要去赚明天饭钱的人,对同一件事的看法是完全不同的。投资更是如此!没有人能靠投资解决吃饭问题,投资是让我们的闲钱保值增值的手段。而大部分投资者都是希望通过投资发财的,这就等同于希望通过赌博发财,几乎不可能。

巴菲特的投资起步有两点要注意:第一,他的家境还不错,即使大萧条时期,只是让他的生活质量下降,并没有影响到生计。这就让他有条件去做自己的兴趣,而不是急于谋生。第二,巴菲特从事投资的启动资金,是自己通过送报纸、卖高尔夫球、租弹子球机、做各种套利等等挣的。而投资初期,也大多是烟蒂股套利赚的钱。那时候的他,可从来没有说过什么长期持有一家优质公司,打死不卖云云的话。

而后的合伙企业理财时期和伯克希尔时期,巴菲特通过控股等手段,已经可以掌握企业的投资品清算、收益分配、浮存金使用等。巴菲特由此得到了源源不断的子弹。即使参股企业,分红的绝对值也都很大。此时的巴菲特通过价值回归套利的需求变小了,投资规模的扩大,也越来约不便于套利或者不值得套利了。

然而,普通投资者并不具备这些条件,我们的资金往往是一锤子买卖,而后每年新增的资金不论是分红,还是其他收入的绝对值都很小。投资机会是动态的,而我们的资金往往相对静态,就会错失突发事件造成的低价机会。同时你必须判断企业的未来增长更准,避免过早介入带来的代价。条件不及巴菲特的我们,对投资能力的要求反而更高。因此,资金有限的我们必须以价值回归套利为获利基础,以利润的增长为买入核心理由。还要抉择:要么低估上沿就介入,承担波动和增长判断失误的代价;要么等5折低估,承担买不进去的风险。

3、我们必须明确立场,不要强人所难。

“熙熙攘攘,皆为利来,皆为利往。”处于弱势的我们,应该努力站在利益的同侧,而不是站在利益的对侧呼吁利益应该向我们倾斜。立场很重要!

举个例子:

100万控股一家公司,该公司每年赚20万,控股股东很满意,增长更好,不增长也很好。

600万市值对应的股价买了该公司100股股票,该公司每年赚20万,那个100万控股的老板会说,这企业打死我也不卖。而100股的持有者也跟着控股股东这样喊吗?显然不会,他迫切的希望企业按他的预期至少未来每年增长15%,5年后要利润要翻倍!

这个公司的CEO,他要做的是跟老板定合同,尽量让KPI符合他的长处,尽量多要报酬、股权。然后完成合同就好,其他都无所谓。而CEO的薪酬、社会地位和公司的话语权可远远高于千千万万作为小股东的普通投资者。

控股股东、小股东、CEO,同一家企业,不同立场,想的完全不是同一回事。当我们学习巴菲特时、投资时、要求自己的参股企业如何如何时,首先应该想到立场,想到自己是否站在了利益的同侧。

能学的

1、巴菲特的投资理念。

往期实盘中反复说过,不展开了。总之希望大家不要自唬唬人,也不要自欺欺人。

说到自欺欺人,最近A股发生的几件事值得回味。

前不久,洋河的众多小股东上演了一出不大不小的闹剧,我甚至看到一篇文章居然说,如果洋河的利润回到80亿以下,他就认错退出?荒唐!一家企业如果每年能赚80亿,而且净资产收益率15%以上,没有有息负债,不需要维持性再投资。请问它错在哪?我想更多是错在这位作者自己身上,错在他不知道自己做的事情到底是什么?有些文章先是罗列了洋河一大堆问题和隐忧,而结论却是,我相信洋河,继续持有!这是什么狗屁逻辑?

茅台$贵州茅台(SH600519)$ 零售价也是很多投资者草木皆兵的数据。每次零售价的下跌,都会招致股价大跌。指导价1499元的茅台,实际成交价会是2500元?很多人说“经销商囤货,操控价格。”如果价格可以被轻易操控,那囤卫生纸是不是也能发家致富?“茅台20%被喝了,80%被囤起来了。”这样的观点总是有人相信……稍微计算一下茅台每年产出的瓶数,再想一想每天有多少酒局,就能知道,茅台根本就不能满足酒局的需求。首先是供不应求,然后才会有囤货居奇的价值!100个人抢20个果腹的苹果,如果规则是价高者得,苹果价格超过黄金是必然的。

我想很多人买股票,仅仅是满足自己的发财梦。这些人根本就不会有一点思考!本质就是想不劳而获。做梦再美好也不是真的,再美的梦也有梦醒时分。人们都喜欢听故事,如果编一个阴谋论底子的故事,很多人都会相信。人性很怪,坏事传千里,好事不出门。

今年,A股一些企业回购,回购公告让我感到奇怪。好像回购是一种仪式,一旦企业回购股票,就表明对股东负责,对公司有信心。这使我想起了巴菲特对一些CEO参与慈善态度的评价。“一些CEO自己对于慈善很冷漠,但自己公司参与慈善却很积极。他们很喜欢用别人的钱来给自己贴金字标签。”

如今看到的一些回购,就好像是大股东或者CEO在用全体股东的钱给自己贴金字标签。因为很多企业现状仅仅是股价较高点很低,但综合情况并不适合回购。回购的前题是:企业运营良好,盈利充裕,市值相对价值有明显的低估。此时回购,相当于向全体股东发放没有红利税的分红,是对股东的一种回馈。因为通过回购,每位股东手里的那角披萨虽然并没有变大,但是上面的芝士却变多了!

5月底,实盘的数据就统计好了,端午期间文章内容也大致想好,今天一气呵成,很过瘾,充分发挥了实盘的“抒发”作用!

如今,发声渠道因互联网的普及变多,但内容的优劣变得无法辨别,说什么都有反驳的,多不可能的事情,都有实现的。我没有能力辨别这些,所以选择回归。我选择用传统的阅读方式学习知识和收集数据。网络只是一个工具,其实各种网络内容的来源还是书籍、文章。只是网络内容断章取义,支离破碎的太多,很难系统的表达观点的原意。书籍表达观点还会因为作者的表达能力和读者的理解能力而大打折扣,就更不要说如今这些片段化的网络内容了!

小视频里一个来历不明的人,一番打扮,打上几个看似NB的身份,信誓旦旦的说几句抄来的话,居然就有很多人奉为至宝。朝夕相处的亲人的话一句听不下去,一个只在网上见一面的陌生人的话却深信不疑。这就信息爆炸!这种爆炸我选择远离,被炸到会很疼!

我把实盘当作自己思考和发声的场所。一年里,价值投资理念能说的已经说差不多了。今后我打算尝试两个新内容:1、找出A股中常年ROE达到15%以上的企业,从财务分析角度去解读它们,扩大财报阅读范围。相关思考会写在实盘里;2、定期做假想,如果当天是持币投资的第一天,我会投哪些企业?现有持仓是否是最优选择?通过动态方式,来提高自己的投资决定能力。今后原理性的内容和吐槽内容少写,上述两类内容多写。此外,持仓企业的情况说明和开学季关于教育的话题照旧。

就此收笔!

感谢大家的阅读和关注,欢迎留言讨论!

(以上内容是作者的思考记录,不构成任何投资建议,作者不对其他投资者的相关决策行为负任何责任!)