$华立大学(01756)$ $中汇集团(00382)$ $建桥教育(01525)$ 特别强调和区别下教育, 那种连锁初高中和在线教育是K12. 属于可以大规模复制化的模式, 所以股市给了他们一个比较高的估值和PE. 而高教是指高级教育, 如大学本科教育. 一般只能通过收购别的高教来扩张, 所以股市给他们的估值普遍不高. 而且非常受政策性影响. 最重要的是在我们国家受到公立和地皮的影响. 土地是非常珍贵的, 而教育需要的土地又非常之大. 公立大学才是长子.

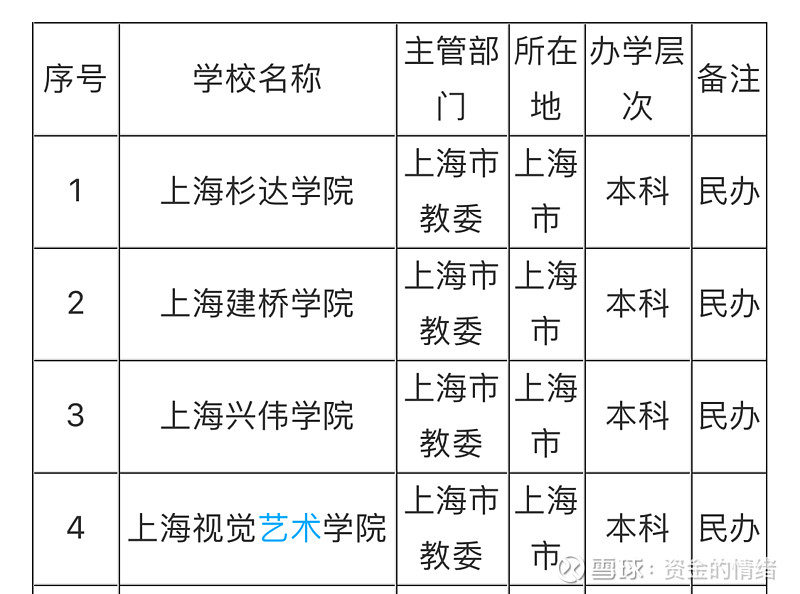

建桥大学是上海的四大民校之首. 在上海本地招生的分数线, 杉达要比较建桥高10分, 但是趋势是互相靠拢中. 头部的两所学校占了上海民办大学15%市场份额. 其实建桥上市最好就去并购另外的3所民办本科, 成为上海唯一的一所民办本科大学.

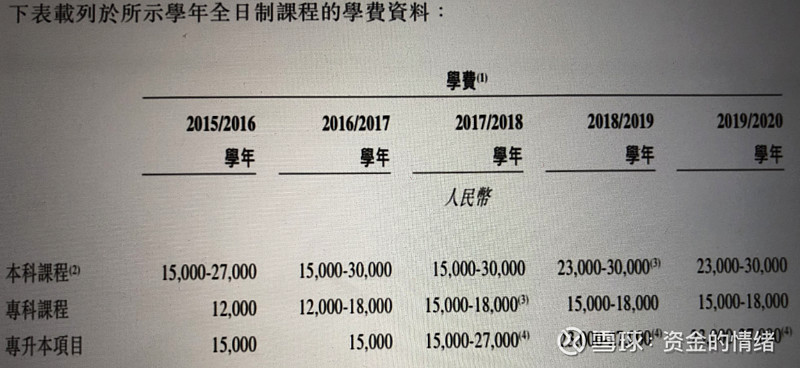

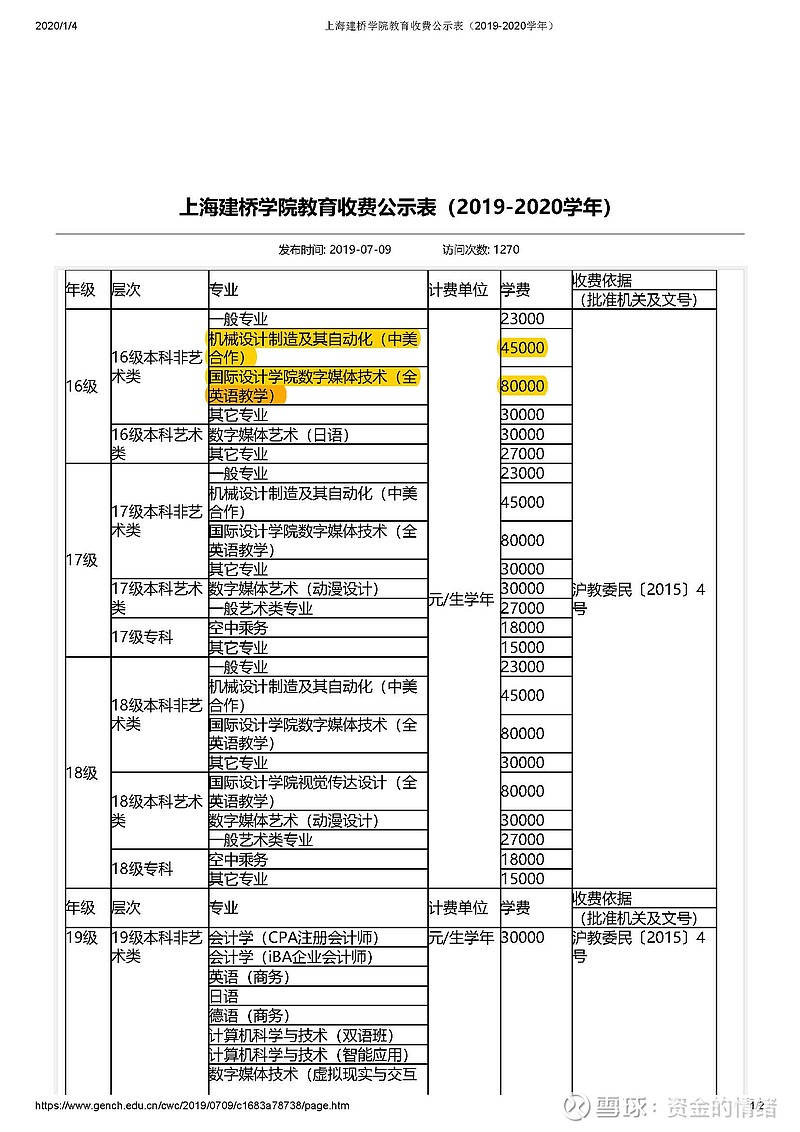

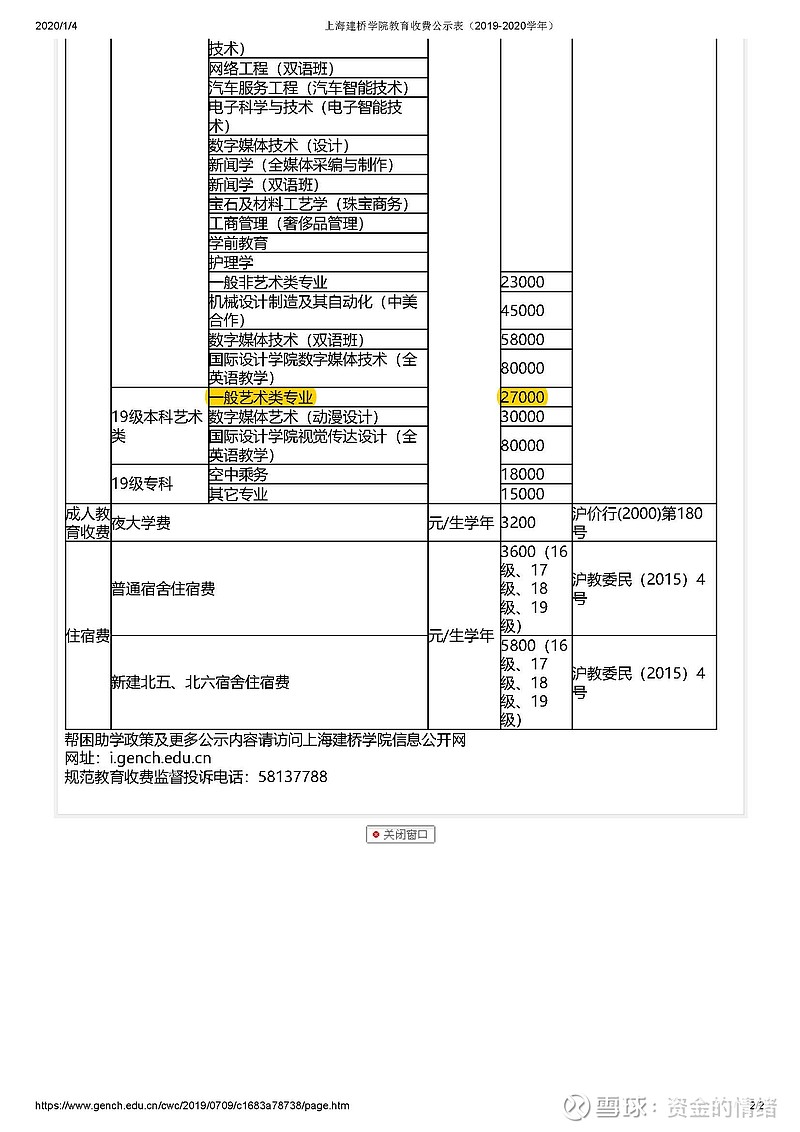

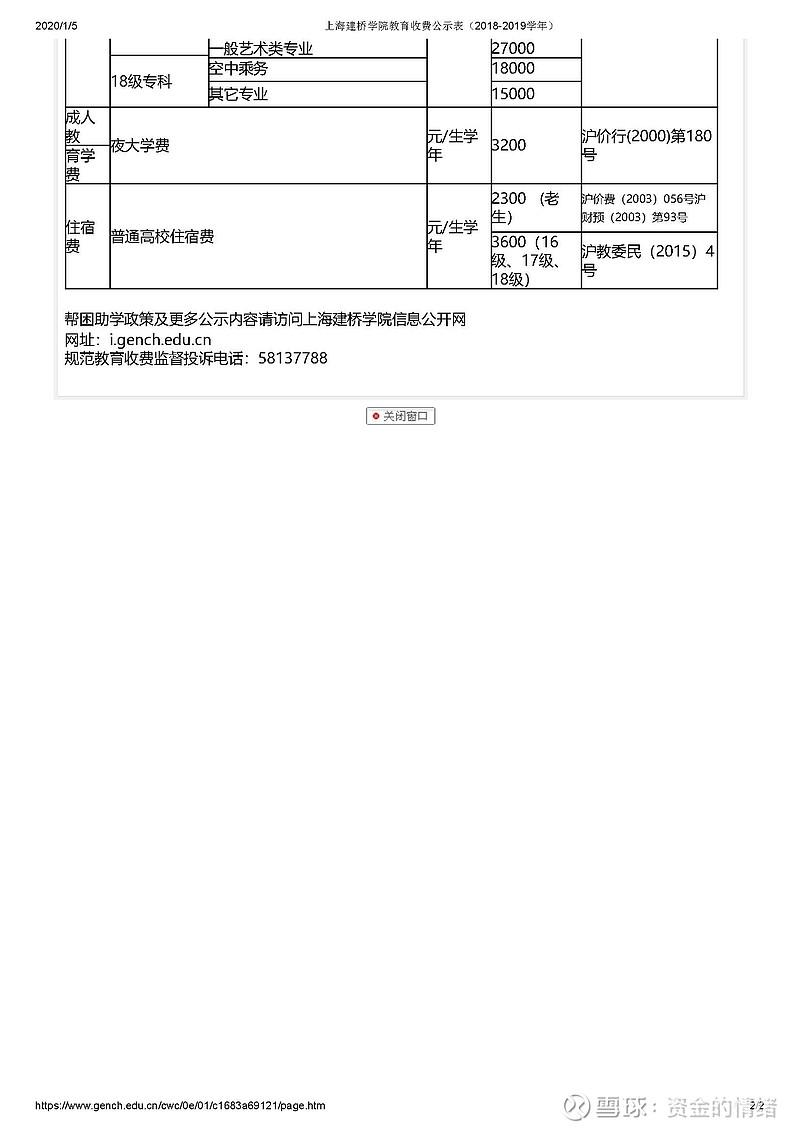

建桥大学2019年6月对1/4的学生上涨了30%的学费. 预计每年多产生2千万的毛利. 如果慢慢每年叠加的话, 以后利润是非常可观的.

招股书对学费的描述比较简单, 我贴一个详细的建桥收费情况改变.

2018-2019年度

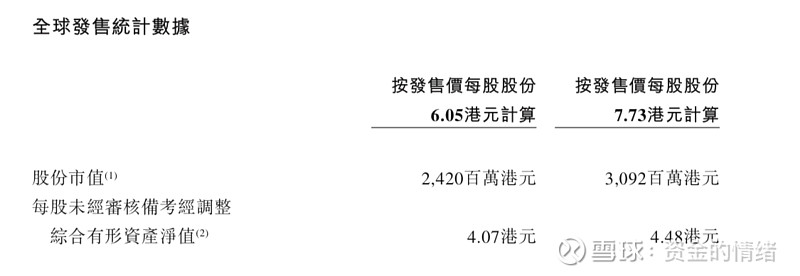

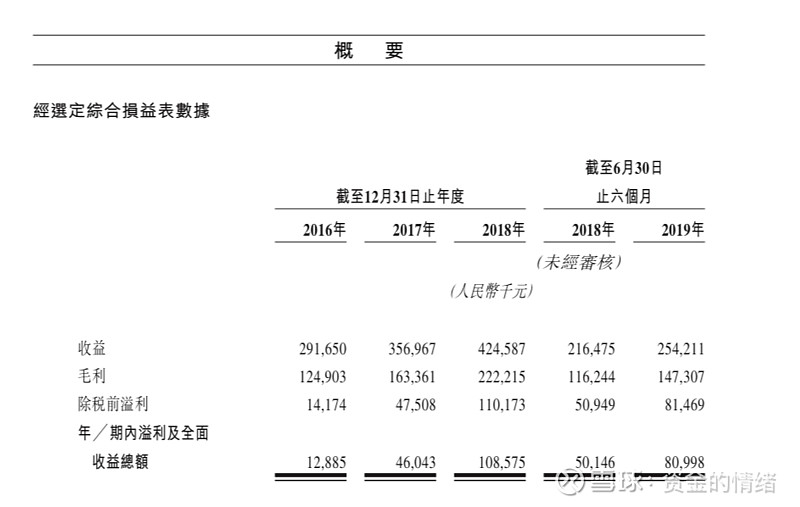

建桥在路演时候向机构宣传其2020年度的PE是8-12,结合以下市值区间. 其2020年利润为2.5-3亿.

而2019年上半年利润仅为8千万.

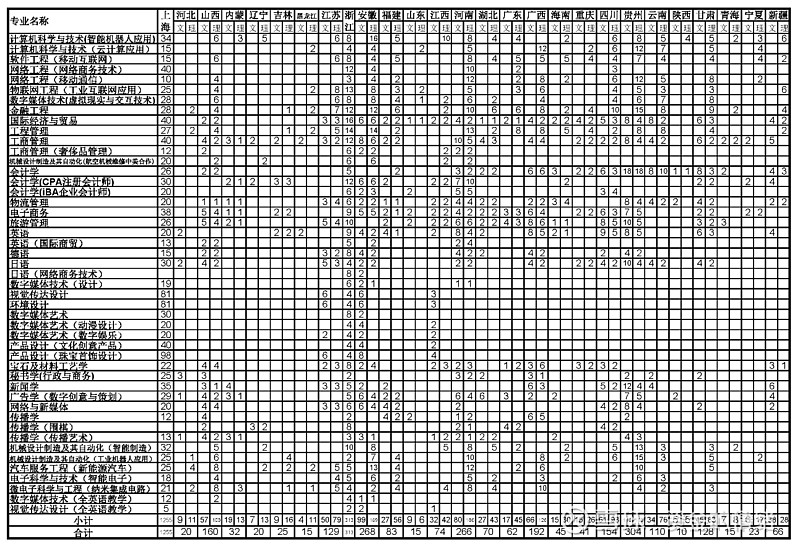

当然, 建桥学生人数增长是不争的事实,同时退学人数也上涨了. 退学人数也就300人不到, 从绝对数量来说不多, 从增长上来说比较高,因为基数低.这不是主要的. 主要是还是新生入学人数. 其中上海本地生源占比40%. 最低录取分数线超过本科线10几分. 上海不分一二本.

建桥大学2018年秋招3895人,其中1255人为上海本地生源

建桥大学2019年秋招4000人,其中1509人为上海本地生源, 上海本地生更多了, 可能和所谓南开事件有关. 不过都是小事, 这根本不影响整体局面.

上一次华立大学IPO, 我发了一篇不好看的文章, 主要集中在连吃2张黄牌未来确定性本科招生缩减. 其实华立还是缺乏比较性. 因为华立大学最好比较的是华商大学(华商也就是中汇集体.而据说中汇是庄股,所以市值没有参考性). 而且华立和华商每年学费的17%需要交给合作的公立大学, 赤裸裸的被剥削. 如果想独立成大学, 招生人数又会受到重仓.

你品品: 华立学院 VS 广东工业大学华立学院; 华商学院 VS 广东财经大学华商学院. 学生毕业了一般直接说自己是广东工业大学或者广东财经大学.

建桥大学不用缴这个钱, 而且在广东招生的分数线比这2所大学还要高一点. 毕竟建桥是上海本地大学, 如果都是读一个2本民办, 不如选一个城市好的大学.

据谣传: 建桥大学心中确定要中高位定价.

这简直就是华立大学的翻倍, 公开和国配都冷淡, 也要上限定价3.16. 结果首日-17%跌幅, 随后到今天20%以上跌幅. 这简直就是融到了钱再也不管不顾的德行了.

我只能说这篇是市面上最用心和最有用的关于建桥大学的分析了.

#港股打新 #港股新股

点击: 雪盈开户 开户加我微信进入VIP群, 关注公众号: 明哥讲新股