本文分析中认为影响市场给予个股市盈率的因素主要有行业属性和个股属性,行业属性又分为风口和行业背景,行业背景划分为高新、一般和传统三类,新材料、集成电路、OLED等符合中国经济转型需要、国家大力扶持、未来发展空间广阔的行业为高新行业,这些行业近来年景气度行业最高,牛股辈出,奶业、饮食医药、装修装饰等行业为一般行业,行业景气度较高,发展空间也较广阔,钢铁、煤炭、银行等步入夕阳的产业为传统行业。个股属性分为在行业中地位、市值盘子大小、主业纯正三项,

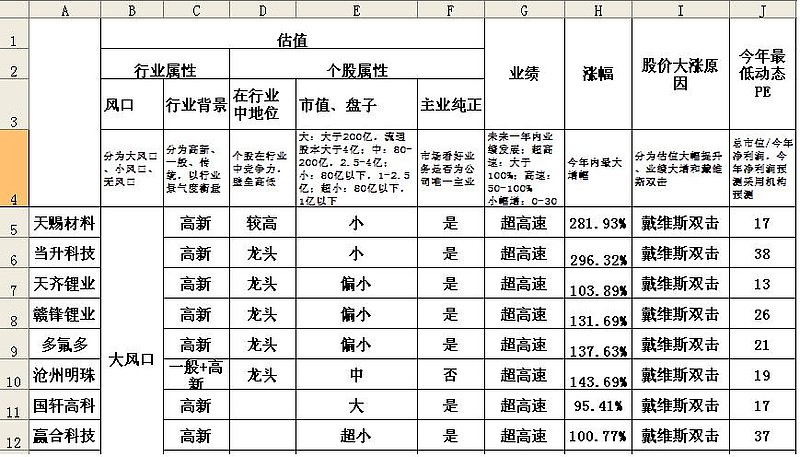

先看图:

分析如下:

1 前五个影响估值的因素若全部满足,又适逢一年内预期业绩暴增,则出现典型的戴维斯双击,天赐材料、当升科技今年涨幅惊人实属必然。一个工业品产业链(如新能车)开始持续性的炒作,顺序总是从上游到中游再到下游,但炒作上游开始后,中游和下游小市值小盘子、业务纯正的个股涨幅也非常巨大;待炒作到这一环节时,这类股票又可能成为龙头而再次暴涨,天赐、当升就是这样的典型。去年四季度这一波行情炒作新能车产业链上游的碳酸锂,天齐、多氟多领涨,但天赐也涨逾两倍,今年三月到五月炒作焦点传导到了电解液,天赐是龙头,估值从17到65,涨幅又是近三倍;今年三月到五月炒作电解液,但当升涨了两倍多,6月以来炒作三元锂电池,当升是龙头,估值从80多到180多,股价又接近翻倍。风口和行业背景息息相关,高新的行业在某一阶段必然会迎来风口,因此,若个股所属行业不行,个股不可能会有很好的表现,此为决定性因素;从近年来的市场表现来看,牛股只能 出在高新和一般的行业,绝不会出现在传统行业,这与中国经济近年来的深刻变革息息相关,所谓牛股出,行业先是也;

2 当升科技VS众和股份。在很长一段时间不少人把众和股份对标当升科技,认为众和光三元锂电池这块业务也可以支撑其与当升科技相当的市值,但我们看,当升科 技是三元锂电池龙头,又是小市值小盘子,这两个重要因素决定当升必然享受比众和高得多的估值;同样对标还有当升科技VS国轩高科,国轩业绩如此之好,为何 在锂电板块中表现一般,远不如当升科技?原因有二:没有龙头地位,大市值大盘子也是一个缺陷。因此可以认为,只要个股在大风口启动之初、在行业中地位高、又是小市值小盘子,我们可以在一定成程度上忽视市盈率,不管是动态的还是静态的,只要大风不停,这些股照样继续飞涨;

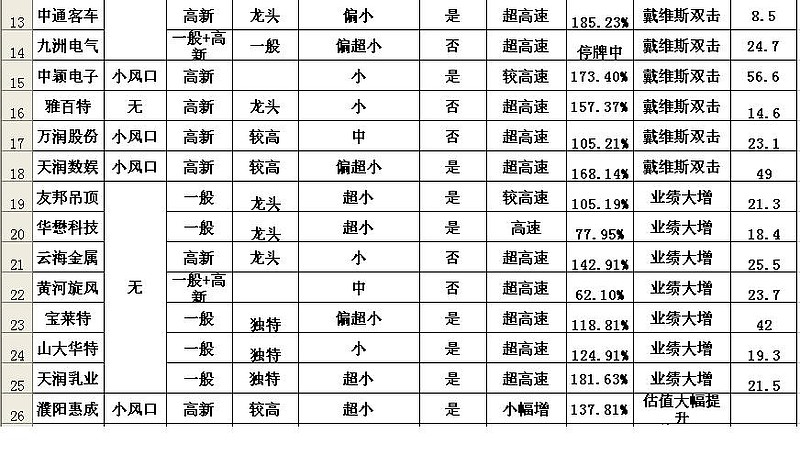

3 今年表现较好的板块除新能源电车板块外,集成电路和OLED板 块也很出色,这两个板块业绩都很一般,甚至有的为负增长,但股价照样飞涨,原因何在?市场给予其的估值大幅提升,市场炒的是概念,这就体现出风口的威力 了,在风口上猪也能飞上天,若在行业中地位高,又是小市值小盘子,则会成为该板块中领涨个股,如上海新阳和南大光电,所以小市值小盘子在现阶段实是一个巨 大的优势。在炒概念的板块里业绩反而是一个比较不重要的一个考虑因素;

4 最好的情况就是估值和业绩双双提升,即戴维斯双击,估值提升有赖于市场炒作,不好把握,因为猜测市场炒作风口很难,但有一些规律性的东西,比如风口和行业 背景息息相关,高新的行业在某一阶段必然会迎来风口,也即一部分人习惯的潜伏于风未起之时;风有大有小,有的风一吹吹几个月甚至一两年,如13-15的互 联网金融、今年的新能源电动车,有的风只吹几天,大风只会产生于股票较多的板块,板块里股票太少不会形成大风;只有某一板块开始大炒特炒,大风起来了才会 带动大盘走出一波中期甚至牛市的行情。看板块成交量或许可以帮助我们预测风口,如集成电路板块自今年5月27日后成交额一直维持在130亿以上,与前一个 月相比增加一倍余。总市值集成电路为4289亿,相当于锂电池板块的 28.5%,集成电路板块130亿以上的成交额相当于锂电板块的456亿以上,因此5月27日后这一板块资金流入非常多,也预示该板块将有可能得到炒作。 另外,4月21至5月26日这一段时期内集成电路板块成交量较为低迷,与股灾期间相当,以该板块的前景、热度及以往表现看,也可预知这种低迷不会长期持 续,发力是迟早的事;

5 相比于择时,选股更容易把握;相比估值提升,业绩大增更容易把握。因此,老高的投资体系科学在于把握住了业绩大增,不炒作概念,业绩大增使得个股的安全垫 较厚;选择好行业又适当考虑了风口,有可能会在一定时间内迎来大风。再加上估值合理时才买入,保证了容错机制较好,即使买错了也不会亏很多。老万的跟随+ 守正科学在于守正保证了业绩增长这一点,跟随保证了估值提升这一点。从这一点来看,双主业或者多主业的个股虽不如主业纯粹的个股能享受更高的估值,但并不 是一个大的缺陷。老万的投资体系表明,只要沾上在风口的概念,股价都能飞上天,何况在风口的业务还是主业之一?如典型的符合老万投资思想的九洲电气,充电 桩没有贡献任何利润,但股价不照样上天?雅百特是金属屋面和分布式光伏的双主业,今年最大涨幅也达到157.37%。所以,关键不是主业是否纯粹,而是所属业务是否在风口上,也即主业是否纯正并不是影响估值大幅提升的重要因素;

6 对标天润数娱和帝龙新材,天润数娱合并点点乐与帝龙新材合并美生元较为类似,但天润数娱有两大优势:一是偏超小市值小股本,二是为中报高送转龙头,这使得天润估值迅速提升,股价随之大涨。这也可以看出主业是否纯粹并不是影响估值提升的重要因素,天 润合并点点乐是在今年2月份获批,而天润股价大涨是在6月底出来高送转预告之后;对标万润股份和黄河旋风,二者主要的区别是万润赶上了4月中旬到6月中旬 间歇炒作OLED,而黄河旋风所属工业4.0今年未有风口,故二者在涨幅上有较大差距。现在,万润和黄河在市值、估值上都较为相近,在目前熊市时只能依靠 业绩高增长来支撑股价的上涨,从这一点来说,黄河旋风在工业4.0板块得到炒作前,都不会有很大的表现,但所谓熊市重质,这样的高增长好行业个股实在不多;

7 影响估值的主要因素有风口、行业背景、行业空间、在行业中地位、市值盘子大小,除风口很难预测和把握外,其它因素都是相对较好把握的,也是我们在买入时应充分考虑和准确把握的。在熊市,很难有产生于整体性大板块的大风口,小风口又很难准确及时预测和把握,因此,渡过漫漫熊市的最好方法就是在估值合理最好低估时买入未来一年内业绩高增长最好超高增长的股票,熊市大盘下跌,估值不断下移,高增长这种股票会因为其业绩好而在一定程度上支撑股价,具有较好的抗跌性,大盘一旦企稳,率先反弹的一定是它们,所谓唯快不破是也。这种高增长必须是内生性高增长,必须是可持续的高增长,必须是未来一年内确定性的高增长,而不是依靠经常性损益的高增长,不是未来数年后不确定的高增长,从这一点来看黄河旋风也是一个值得持有的好股;

8 关注一类小市值小盘子标的:宝莱特、友邦吊顶、华懋科技、云海金属、天润乳业、山大华特,今年没有风口也有了巨大的涨幅,这类标的基本不会有风口,但其超高增长、小市值小盘子、业务独特的优势注定市场不会忽略它们,其中华懋科技涨幅最小可能是因为其主业是汽车安全气囊相对来说景气度不高;

9 问题在于市场资金是最灵敏的,如Joe_蔡菜菜在关于低估值超级成长股的神话一文中所言,当市场进入一种均衡态的时候(比如当你能看到一些受市场追捧有业绩但市值也不小的个股估值可以在40~50倍甚至更高时),很难挖掘到低估值又超高成长的个股。最好的机会在于当整个市场经过一轮甚至几轮系统性风险释放后,出现好股被极端错杀的情况,如今年的二三月份,彼时天赐材料等个股动态PE只有20多点甚至不到20,一年内业绩预增却达到100%甚至1000%,这是最好的机会,市场不会总是那么慷慨的。类似的还有11年和12年,经过长时间的阴跌,酒鬼酒、汤臣倍健、探路者等部分好股完全符合五个影响市场给予估值的条件,市盈率也只有20多,市场给了极好的赚钱机会。那么,大盘进入均衡态时,比如现在,无法预知大盘怎么走,会不会有系统性风险,对成长股的投资者来说,怎么办?有的人认为中小创还是很高估的,空仓等大盘释放系统性风险后再进场不迟。这样做的最大问题在于无法预知这种状态要持续多久,什么时候才会出现大盘整体不高估,如01-05年这种高估持续了好几年,今年二三月份时也有很多人认为中小创还高估,从而踏空大半年的行情。我认为只要大盘没有股灾这样的系统性风险,小的波动是可以忽略的,满仓高增长估值合理的个股是可以渡过漫漫熊市的,何时需要减仓甚至空仓?是大盘点位较高风险较大可能出现股灾时,是货币政策由宽松转向收紧,市场上资金不充裕时,是没有找到高增长估值合理的好股时,现阶段这种股是有一部分的;

10 熊市选股要更聚焦高增长的业绩,适当兼顾估值可能的提升,所谓熊市重质;牛市选股要更聚焦估值可能的提升,适当兼顾业绩,所谓牛市重势。如上所述,市场进入均衡态时很难挖掘到低估值又超高成长的个股,估值合理就可以了,还必须要着重考虑的是业绩是否会有超预期的可能,因为大部分时候机构预测的高增长业绩已经反映在股价上了,若季报、中报或年报业绩超机构预测,则股价就会相应上修到合理的区间,给那些经过独立思考判断业绩超预期而买入的投资者以奖赏。从这一点看黄河旋风8月10的大跌,乃是因为黄河有众多跟风者,成为大热门后人为把该股的业绩预期拔高了,此时市场预期不再是机构预测的预期,而是众多跟风者拔高了的预期,所以黄河虽达到了机构的预期,但不及市场预期,大跌是当然之事;

11 何谓低估?何谓估值合理?显然对不同的行业、不同的市值盘子,标准都不一样。很多价值投资者简单以30倍PE作为是否估值合理的标准,虽简单粗暴,但我认为对于高薪行业和一般行业,已具有较好的实践意义,若小市值小盘子个股能到30倍以下,则可认为明显低估。

个人浅见,不当之处,还请方家指正,旨在抛砖引玉。@老高悟道@上海电力敢死队 @柳下渔翁11 @Joe_蔡菜菜 @SC夏天