放假前一天的公告大家都看到了,隆基签下了42.5万吨的颗粒硅大单。

对协鑫、对隆基都是绝对的利好,而且,据我了解,后面协鑫跟其他大厂还有大单要公布,可以期待一波。

过去,颗粒硅产能有限,这家分一点、那家匀一点,到头来也没多少,最后反落得个“只能掺杂”的骂名,而现在产能上来,品质也快速提升,各家能拿到的料也更多,可以肯定的是,未来绝不是掺杂这么简单。

有一点值得注意,这不是隆基第一次用颗粒硅,换句话说,是在原来长单到期的情况下,继续续约,足见颗粒硅品质、成本、碳足迹等优势是让基哥认可的。

在原有的市场认知中,多晶硅已经开始全面品质过剩,所以过去三年市场摩拳擦掌,群雄逐鹿。

PN转换改变了这一结论,多晶硅品质上限尚无定论,但下限早已超越了市场多数参与者的产品,许多产能尚未投产,却已面临黯然离去的结局。

协鑫科技颗粒硅经过三年的洗礼与磨练,在快速壮大中更快速的实现品质的蜕变,品质早已一骑绝尘,超越众多西门子,成为市场的首选产品。

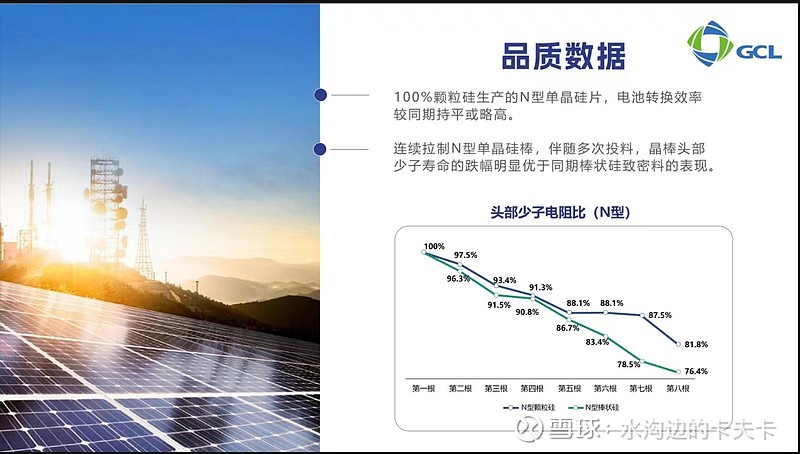

众所周知,N型产品转换效率更高,但鲜为人知的是,这更依赖材料的品质。

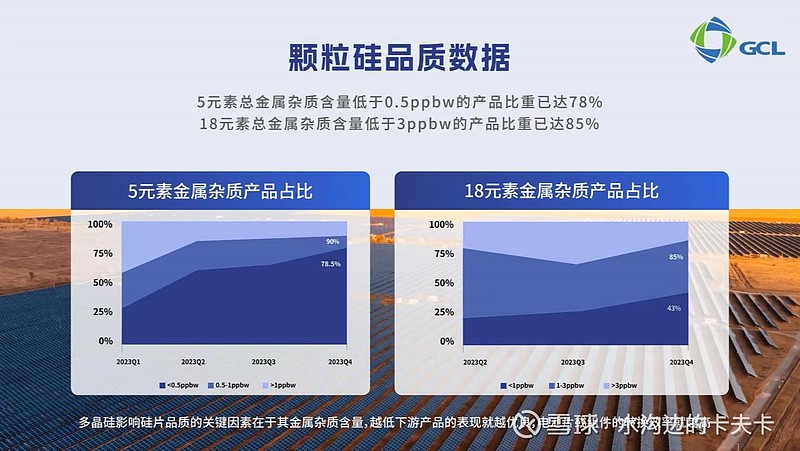

颗粒硅作为首个在光伏材料端公布了18种金属杂质含量的产品,是何其的自信。

我们知道,少子寿命的衰减来源于金属杂质的富集,金属杂质分凝会让多次投料中后端产品少子寿命持续下降,因此需要更高品质的原料去稀释生产中液体杂质的浓度。

因此原料的金属杂质浓度对于少子寿命衰减有直接的影响,品质越高的原料衰减越慢。图中的数据很清晰的佐证了颗粒硅在品质上已经实现了对西门子的全面超越。

我们也期待市场的其他参与主体可以更高的标准要求自己的产品,为电池转换效率的提升进一步贡献力量。

最后,也点名说一下那个“价值投资历程”,老搞些又长又臭的老太太裹脚布,都不值一哂。编那么多故事,搞得像知道内幕似的,你忍着臭味读完,发现连路边社都不如,纯粹是大言不惭的瞎编。

咱们从不干预你对某些西门子企业的歌颂和赞美。但通过恶意抹黑其他企业来抬高西门子,实在是令人不齿。

本来放假休息,看到这个“价值投资历程”的无脑尬黑,跟谁踩到他尾巴似的,实在是忍不住要跟大家多说几句。当然也吐槽一下协鑫,老是放假前出公告,是不想让我们关注这个利好吗?

以上。