#顺鑫农业# 关注顺鑫农业是因为手上另一只股剥离地产失败,顺着信息看到了顺鑫农业剥离成功,为此觉得顺鑫农业最坏的时期已经过去,遂而低仓位开始持仓,然后开始慢慢了解,顺鑫农业是否值得拥有,我分别从数据,行业,以及地产过去对其的影响与没了地产后的预期来分析。

从数据看(2024年一季报),顺鑫农业:总资产141.4亿、 股东权益72.54亿、长短期借款共计40.64亿;

货币资金67.31亿、固定资产32.04亿、应收账款4502万、 应收票据3.104亿;存货14.07亿、无形资产7.814亿,

投资性房地产10.05亿(主要是将部分地产项目出租,出租资产由存货转为投资性房地产核算。)

整体除了有息负债较高,资产质量还行。

其指标类数据:收益率、负债率、增长率、毛率、净率、周转率……可以说没一个数据优秀,当中有地产亏损的原因,也有白酒与屠宰业务本身原因,如下图:

从2015年开始,地产业务一直在亏损状态,且越亏越大,但除地产后白酒与屠宰的净利也是从2019年高峰起呈下降趋势,我们可从下图看出白酒与屠宰的营收并不稳定,呈短周期式的上蹿下跳。

且近几年都为负增长,特别是屠宰行业的毛率低的永远在亏损的边缘徘徊,2023年甚至已经产生亏损,如此以往不免担心屠宰会成为下一个地产!

剥离地产后,顺鑫农业主要业务为以牛栏山二锅头为品牌的低端白酒业与屠宰行业,屠宰行业为强周期低毛率的行业,低端白酒是利润率最低的白酒品类,随着白酒行业深度调整,存量竞争加大,低端光瓶酒竞争更大,但低价酒有个好处就是由于价格低,小幅调价对消费影响不大,但对毛率提升很大,且多售高价酒利润也会明显提升,如图中白酒虽然营收一再下滑,但毛率却在上升。

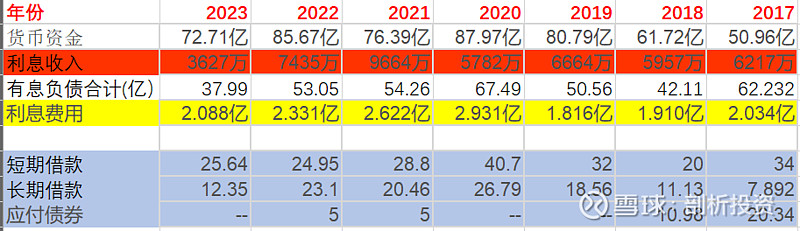

顺鑫的白酒与屠宰都不是高利润高增长行业,把其定义为低利润率周期行业更为恰当,顺鑫农业的货币资金很高,有息负债也很高,每年的利息支出相对公司净利占比很高,如下图,为何拿着这么高的货币资金放银行躺着,不去偿付有息负债,这一点很耐人寻味,这也是除行业本身不足外,企业管理上的不足。

相对于股价,顺鑫农业当下利空应该已出清,地产出清后,企业利润在2024年一季报保持大增长,但介于白酒2023年营收增长为-15.86%,与当前白酒行业的现状,盈利是否继续有多大增幅无法预期,企业的利润肯会向好,但有多好并不确定。

以排除地产影响,2019年最高时期净利11.482亿元,对应当下128亿市值,市盈率为11.22倍,但在当前环境下无法保证顺鑫农业什么时候会达到此利润;

如以周期股计算,在扣除房地产影响下的近8年(2015年-2022年)净利均值为6.74亿,合理买价在118亿-130亿,当下时点为买入范围,以当下128亿市值对应均值利润6.74亿,为19倍市盈率,相对当下白酒整体估值不高亦不低。

整体来看,剥离地产后的顺鑫农业肯定比之前更好更优秀,但有多优秀见仁见智,在此把之前的个别持仓做个了结,洋河股份由于2023年2024一季度的低增长,及2024年管理层的增长目标,出乎我的所料,虽然在上周有对洋河加仓,但还是考虑在合适时期出清,如果到时顺鑫农业还有机会,可能会小部分加仓到顺鑫农业,持有过洋河两次,分别为2018还是什么时期在160元买入,后在2020年100多出清改为宁德时代,本次出清仍是亏损出局,希望本次改持股仍能如当年宁德时代般优秀。

写此类文章,主要为记录自己的持仓心路历程,在需要复盘时,可以随时找来了解,还有一个更重要的原因,公之于众的投资理念才会逼迫自己认真对待,督促自己学习、思考!$洋河股份(SZ002304)$ $顺鑫农业(SZ000860)$ $宁德时代(SZ300750)$