$深圳控股(00604)$ $金地集团(SH600383)$ $天健集团(SZ000090)$

深圳控股分析

对我而言,逆向思考一直是一个刻在骨子里的基因,给我带来一些投资上的好处,带来生活体验上的坏处。逆向投资带来的好处不言自明,只要你投的不是一个未来将被毁灭的行业,会在竞争中失败的公司,结果一般都不差。地产行业这一两年遇到的困难前所未有:政策打击,自身盲目扩张后患,老百姓购房增值观念转向导致投资需求下降,适婚人口下降购房需求下降。然而,地产行业绝对不是一个可以被忽视的行业,不管在发展国家还是发达国家,人们对美好居住的向往是一直存在的,中国已经解决了绝大部分人的一般居住需求,但离美好居住还存在较大的差距,是时候该认真审视下这一行业。这一行业目前是否到底还不好说,所需要的触底时间我认为是不够的,但相关公司的股价是否已经大部分触底,我认为应该是的,相当数量上市公司债务违约,部分公司交易停牌,这里面应该存在一些被低估的公司,从民企里挑难度太高,太多表外负债、明股实债、表外理财之类的融资,这些民企为融资没什么底线。这波地产危机,相对有利于央企国企,央企及大国企大家都在关注,被低估的程度一般会有限,地方国企里被低估的可能性更大些。我常年生活在深圳,对深圳国企更了解些,曾经干过十几年房地产相关行业,因此重点看了深圳的金地集团(现三股东是福田区政府并曾是大股东,带有国企基因)、天健集团和深圳控股,经比较关注度、股价下跌程度、资产质量,仔细分析深圳控股的拿地情况,我认为深圳控股存在一定的机会。

一、深圳控股危机以来下跌程度及下跌原因

此波地产危机从去年年中恒大爆发兑付危机开始引发行业雪崩,深圳控股去年年中股价在2.4港元左右徘徊,目前1.18港元,下跌约50%,而天健集团和金地集团同期间股价都是略微上涨。究其原因,从基本面及类比的3家公司K线图可以看出主要是深圳控股2017年55亿战投恒大的资金,因恒大暴雷面临全部损失,深圳控股在2021年度进行了计提,造成60多亿港币的损失,直接造成深圳控股2021年度整体亏损27亿港元。此外,今年港股下跌明显,尤其是地产行业整体大幅下挫,深圳控股在雪球的关注度只有5000多人,股价自然不能幸免。

恒大这一投资给深圳控股带来了极大的损失,是否要据此将管理层直接列入负面投资清单?我认为不需要,因为2016年恒大助力深圳地铁对抗野蛮人入驻万科A成为第一股东位置,恒大总部也从广州搬到深圳,并准备借壳深深房在A股上市,需要引入战投降低负债,深圳控股成为战投公司名单之一,很可能是深圳国资委的授意,从事后看董事长吕华并没有因此受到追责继续任职董事长(2016年吕华已经是深圳控股董事长),这事与管理层没有什么关系,国企你不可能只要背景带来的融资利率优势和资源优势。深圳控股在深圳政府眼中地位究竟如何?我认为它是深圳政府最重视的地产公司。一是大股东深业旗下拥有众多自有土地更新资源,隔三岔五的转让给深圳控股,这些项目因拆迁容易且只需补一些地价,部分产业项目也可对外出售,毛利率往往高达50%(历年年报数据),这些需要国资委和规划局同意。深圳唯二采用数百米空中连廊和深圳莲花山相连的建筑物只有两个:一个是莲花山南侧的深圳政府市民中心,另一个是莲花山东侧的深业上城;二是给予产业支持,近几年深业在上海、成都、泰州、马鞍山都进行了引进产业底价拿地或直接签约拿地,这些地块都有引进企业资质和税收要求,这得益于深圳控股目前运营的深圳科技园是全国第一个高科技产业园及深圳政府背后的隐形支持。

同样的深圳地产国企天健集团2017年以来的旗下自有土地更新项目记忆中只有5个(南山区写字楼和住宅各一个,福田区大肉住宅一个,龙岗区产业园更新一个,另南山区还有一个拍卖取得汽车产业园后因规划变更结局悬而未决),而深圳控股毛估达十几个,未来这种差别更大;天健集团外拓城市拿地全靠市场竞拍,而深圳控股除了市场竞拍还可以进行土地一级开发(泰州)和产业拿地,还可以和万科强强联手在中山搞城市运营。有意思的是,目前天健集团市值105亿人民币,深圳控股市值96亿人民币,天健集团市净率1.05,深圳控股市净率0.22,虽然一个在A股,一个在港股,这差别也太不合理。

二、深圳控股基本情况

深圳控股目前市值105亿港元,市净率0.22,不计去年恒大亏损的话,过去3年半的净利润情况为40.6亿、37.2亿、38.9亿、23.6亿(今年上半年)港元。综合融资利率2019年以来一直在3.0%-3.2%之间,2021年底以及之前地产三道红线均处于绿档,因去年逆市扩张今年上半年交齐地价,导致今年中报净负债率一项为105.4%(去年底为61.2%),略超100%的标准,一项变红。股息方面,2018、2019、2020、2021年均派发0.18港元,因去年年报计提投资恒大损失,导致今年减少派息为0.11港元,股息率也还有9.3%。深圳控股的业务主要有6块:

一是地产开发。近3年销售额分别是:168亿、145亿、191亿。今年公司的销售目标是200亿,截至到8月底,公司仅销售63.78亿人民币,除非前海云海湾花园(可售货值160亿,公司年报说今年可售货值400亿不知是否包含此项目)今年能够入市,否则难以达成销售目标。

二是投资物业。即自持商业、写字楼、产业园出租,2022年半年报显示已持有173万平方米,其中绝大多数处于深圳,上半年受到疫情国资要响应政策减免租金,仅收到5.5亿港元,半年每平方米317港元。对比没有疫情的2019年,持有129万平方米,全年收租10.71亿港元,全年每平方米830港元,毛利7.31亿港元,毛利率68%。这块正常情况下可指望2-3亿港元的经营利润。

三是城市运营板块(传统物业管理的升级版)。2022年上半年,管理6953万平方米,营收12.8亿港元,营运利润0.54亿港元。对比2019年年报,管理物业3543万平方米,全年营收20.99亿港元,盈利2.25亿港元(2019年半年报营收9.1亿港元,营运利润亏损508万港元,可见这板块公司将成本更多列在上半年开支),据此这块可期望每年有2-3亿港元经营利润,并有一定成长性。公司2022年运营面积同比2019年增加96%,营收折合成年增长22%,营收增长比不上面积增长,应该是近几年和深圳的街道签订物管城市合同所致。物管城市在这里着重解释一下,这是一种新的政府管理服务模式,即深圳各街道办将原本承包给各个专业、分散、小的公司的环卫、应急(安监)巡查、城市管理巡查业务(一般会分散交给十几家小公司),整体打包交给一家国企来运作,这样做的好处明显:运作相对更规范、阳光,政府部门管理更便捷。这块的经费不少,有的街道办一年的合同金额超过2亿。物管城市首个试点项目由深圳控股试行后推广,相关团体标准也主要由该公司编制,目前深圳控股在手街道办物管城市项目最多,在手8个,还在拓展中(深圳共有74个街道办)。我估计下一步可能将园林绿化也纳入,并有可能推向国内其他城市。这有点像过去国企办社会的味道,如果不是继续扩大回到过去包办所有,那也是可以的,毕竟优点确实明显,缺点就是民企私企小企业更难了。

这块公司计划于2023年6月前在香港上市,可以融资并有利于解决公司估值过低的问题。

四是制造板块。公司所属深圳晶华显示公司是人机界面显示高端制造企业,上半年营收2.5亿港元,同比增加30%,营运利润1.4亿港元,谋求合适时机上市;高科农业板块谋求合作或并购机会。

五是酒店业务。上半年1.19亿港元营收,未单列盈亏情况,估计亏损。

六是联营合营企业。主要是51%权益的泰州市深业投资发展有限公司,从事土地一级开发;50%权益深圳朗通房地产开发有限公司,从事地产开发;37.5%权益深圳天安数码城有限公司(这公司在深圳有些影响力),从事地产开发和产业园运营;27%权益路劲基建有限公司(香港上市公司,孙宏斌之前破产地产公司的接盘人),主营地产和高速。上半年合计带来1.1亿港元盈利。这块在当下地产危机还能有点盈利,不错。

三、深圳控股2019年以来拿地情况梳理

地产公司的土储情况较大程度决定公司的盈利能力,因此梳理公司2019年以来(太早一般能赚也大部分开发完成,影响较小)取得的每块土地情况,很有必要。深圳控股年报简要列出了年度拿地情况,可以根据年报信息再去网上收集相关地块详细资料。

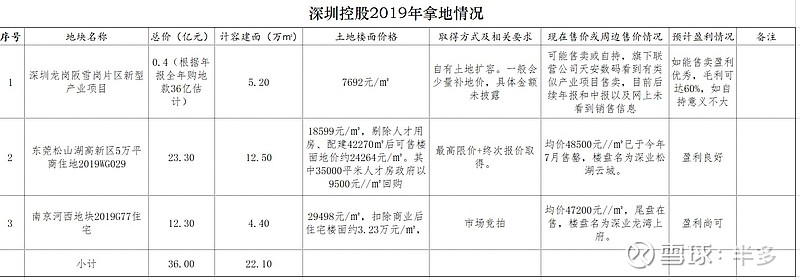

2019年拿地情况。2019年公司购地开支为36亿人民币,取得22.1万建面土储,对比全年168亿的销售额和火热的土拍市场,公司还是比较收敛冷静的。具体项目情况见下表:

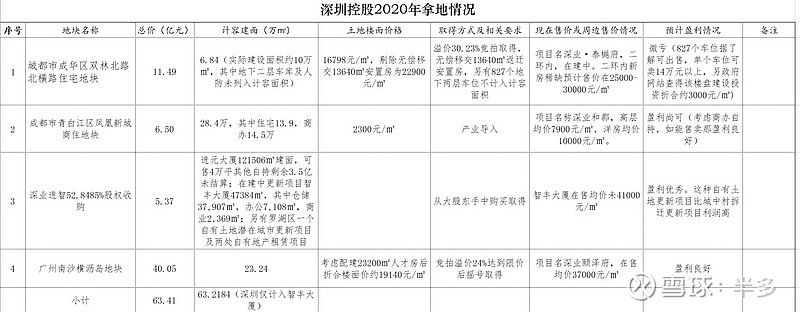

2020年拿地情况。2020年公司购地开支为63.41亿人民币,取得63.2184万建面土储,对比全年145亿的销售额,公司面对火热的土拍市场保持了一定的定力。具体情况见下表:

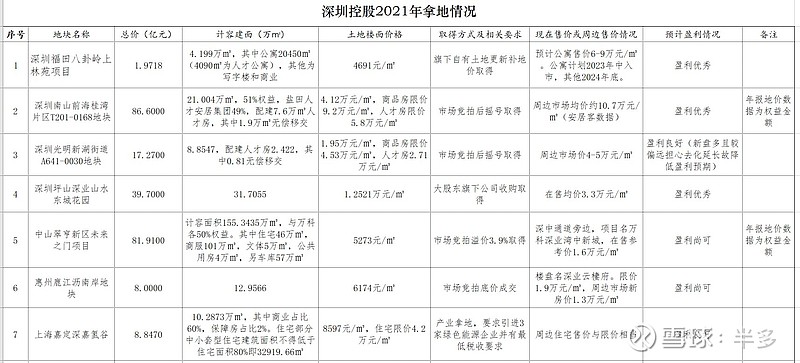

2021年拿地情况。2021年公司购地开支为224.8038亿人民币(权益金额),取得356.8831(全口径)万建面土储,对比全年191亿的销售额,公司面对寒冷的土拍市场表现了巨大的热情,多个城市攻城掠地,逆向能力不错。具体情况见下表:

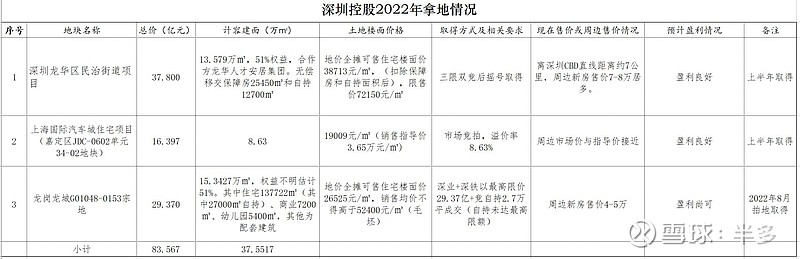

2022年拿地情况。截至目前,今年公司购地开支为83.567亿人民币(7月以后的土地从公司网站和网页搜索可以得到),取得37.5517万建面土储,对比63.78亿的销售额(截至8月底数据)和寒冷的土地市场,公司继续扩张。具体情况见下表:

上述拿地信息和房价分析综合参考比较了多个网站信息(含深圳控股官网),盈利估计是建立在目前市场房价的基础上毛估的,如房价能保持现状,深圳控股2019年以来获取的26块土地中,只有2020年成都拿的一块地会出现亏损,其中深圳权益货值约303亿(旗下更新地块假设一半可出售),毛估净利润可带来40亿人民币以上,管理层2021年及今年这波逆市扩张将取得不错的收益。

四、其他值得关注的点

一是2019年之前深圳存量项目。公司的深圳项目大部分为旗下土地更新取得,开发时间跨度长,利润高,值得关注下。看2022半年报,今年仍在售卖的项目有深业中城、深业云筑、深业泰富广场、泰然立城、深业上城、塘朗城,这些项目将继续给深圳控股带来不菲利润。

二是外汇风险。公司今年中报显示有199.29亿港元借款(没有美元负债),因公司财报以港币计算,净利润中并没有计入汇兑亏损,过往年报也没有计入汇兑收益。深圳控股在香港市场融资能力挺强,可以借到新债还旧债,今年6月成功获得50亿港元三年期银团贷款,并对旧有35亿港币贷款进行了置换。据此,中长期投资深圳控股可忽略汇率风险。

三是管理层持股及新的购股权问题。目前公司董事长吕华持有118万股,董事李伟持有115万股,另今年5月31日公司已通过新的购股权计划取代旧有购股权计划(旧有授予价格大多在2.6港元以上已失去行权意义),公司高管均可获取一定数量的购股权,授予价格为授予日前日收盘价和前5个交易日均价高者。