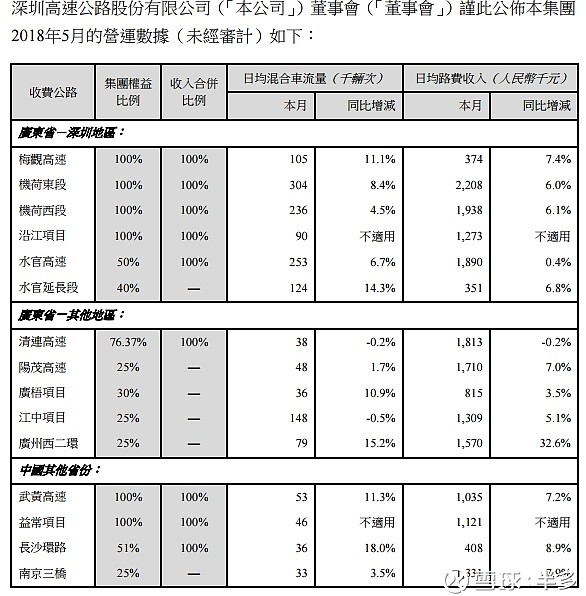

根据公司2017年年报,深高速控股、参股的高速情况如下图

2013年公司路费为1189万元/日,2017年为1720万/日,路费复合增长率约为10%。各路段权益有不同,其中四条高速权益额发生了变化,分别是水官高速2015年10月2.8亿元代价增持10%权益、武黄高速2016年12月以4.5亿元代价增持45%权益、益常项目2017年6月以12.7 亿元收购100%权益,梅观高速2014年4月被深圳市政府以26.98亿收购13.8/19.2=72%路段比(免费路段账面原净资产8.45亿,收购扣除成本税费收益11亿)。此外,公司于2017年12月以14.72亿元收购沿江高速100%权益(与账面原值一致)。

各路段的权益年报也有,但夹杂有其他非高速主业子公司干扰,采用2018年5月的经营公告。

这五条高速权益额的变动,交易价格均经过评估(深高速的购买评估交易要求是投资期内部收益率达到8%以上),据此以静态计,公司拥有这五条高速权益额的价值为14.72+26.98*28%+12.7+10+28*50%=58.97亿元。其余十条高速的价值按2017年年度路费收入与有路费数据的四条高速对比估算。梅观高速2017年日均336.3,水官高速日均1762.8*50%,武黄高速1004.9,益常项目1157.3,合计3379.9,对应的价值为44.25亿。其余十条高速2017年的权益收费为7215,则对应价值为44.25*7215/3379.9=94.46亿,合计153.43亿,对应样本为10个比4个,误差应可以接受。

此外,高速主业未来会明显影响利润的有三点:一是2018年年底前深圳政府会确定2016年回购的南光高速、盐排高速和盐坝高速结算方式,这三条高速已于2016年2月免费通行(预付65亿),相关利润还没有体现在财报上。这三条高速账面值预计为36亿,买断不维护方式为77.13亿元,买断并委托维护方式为96.88亿元,采用买断不维护方式扣除税费后收益16亿。二是沿江高速机场段互通将于2019年年底通车,目前机场出入车辆想上高速只能走堵出了名的G4,通车后预计将吸引一半车辆走沿江,因为沿江更通畅,收费也更便宜。三是公司于2016年投资建设深圳外环项目A段60公里,预计2019年竣工。总投资205亿元,公司负担65亿元,其余投资由政府承担,公司可取得项目25年的全部路费收入。这条路网质量预计将比沿江高速好,深圳东西向的高速一般都比南北向的拥堵。

有个有钱的父母真好,可以把公司培养壮大。没资金扩展?溢价回购路产,当然也有让利市民的需要;担心初期亏损?运营几年原值卖给你;投入大怕收不回投资?没事,政府出大头,收费权全给你。对比看看安徽某上市高速,资金几年如一日的买理财,政府大量的路产就不卖给你;江西某上市高速更有意思,收回路产,补一块地给你,遮羞布都懒得盖了,地的价值和路产价值正好相符,差价都不用找。深高速大股东的心思,我估计:一是追求透明、专业,二是追求长期收益,公司壮大了,有源源不断的税收、分红;三是当期不缺钱,钱放着不用上面也会收回去。

下期着重写公司的非主业环保、银行投资,再下期就是给公司估值了。