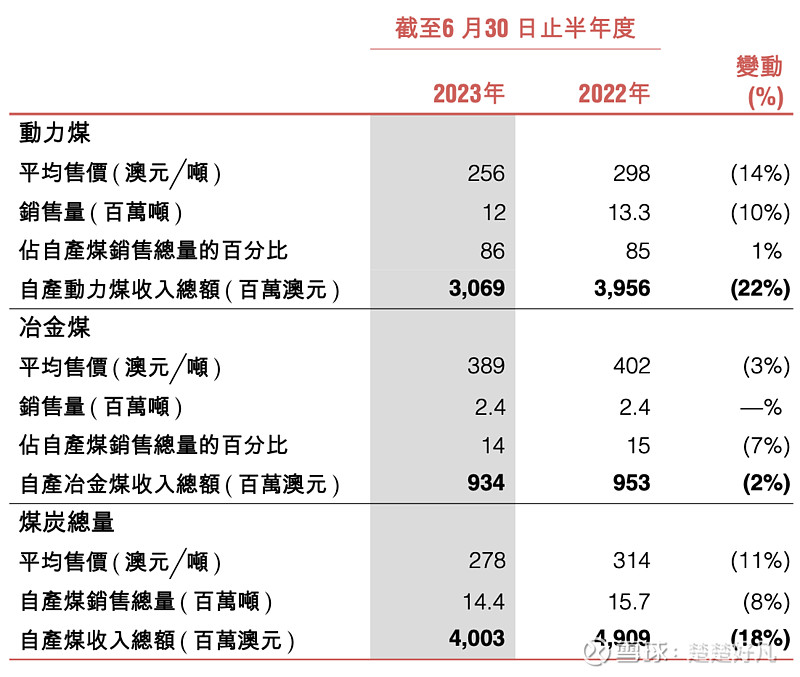

去年的产量收到雨天的影响,报告期内,供应恢复及需求疲软,煤价下跌。整体收入是下跌的:

注意看,收入总额受到两部分的影响,一是平均售价,二是销售总量。两者的影响权重差不多,但售价的影响更大一些。其中,售价也受到两部分影响,一是国际煤价的下跌,二是澳元兑汇率的下跌(本报表是澳元计价)。

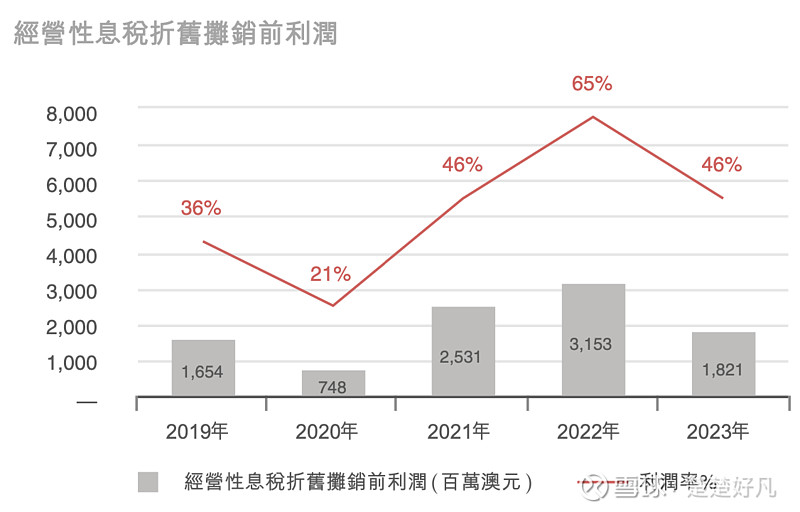

经营性息税折旧摊销前利润,由2022年上半年31.53亿澳元,减少42%,到2023年上半年18.21亿澳元。降低了13.32亿澳元,其中,收入减少9.55亿澳元(下降20%),成本增加2.69亿澳元。

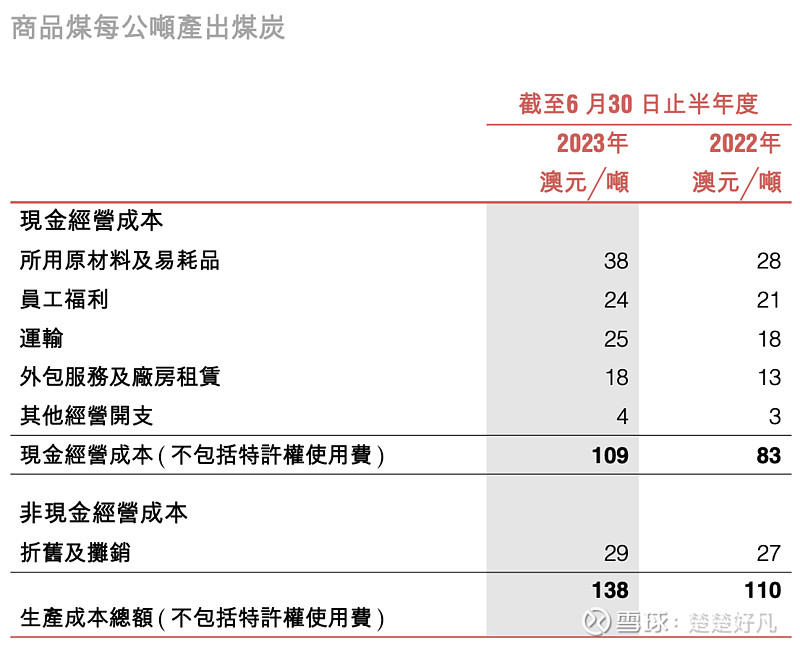

看完收入的减少,我们来看看成本的增加:

商品煤的现金经营成本从83澳元上升到109澳元。

值得注意的是,2022年全年现金经营成本是94澳元,下半年的成本已经升为为107澳元,与今年上半年的109澳元相当。

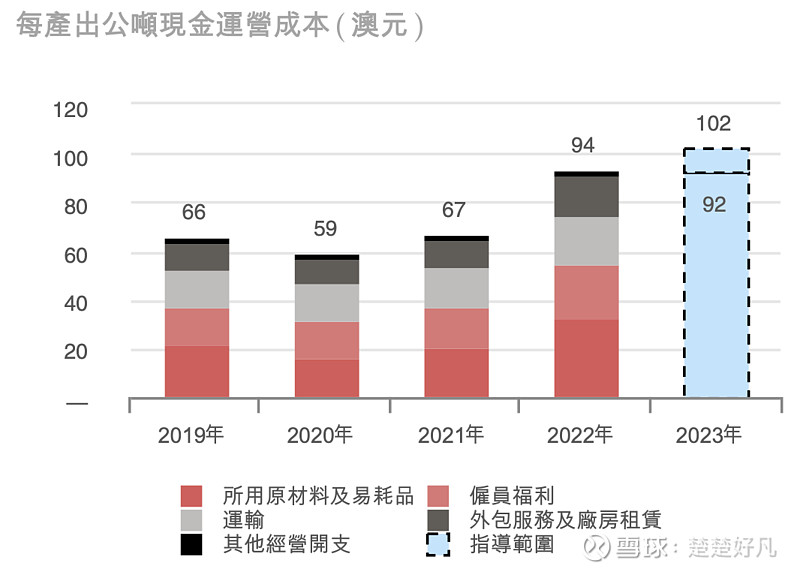

2022年,现金运营成本的下降,是由于集团为应对新冠,推出了短期现金节流措施。

2021年,现金运营成本的上升,是由于新冠爆发导致产量下降,叠加恶劣的潮湿天气。

2022年,现金运营成本大幅上升,恶劣持续的潮湿天气,及新冠,导致产量下降20%。

今年上半年(109澳元)同比去年上半年(83澳元),其中,“所用原材料及易耗品”增加28%(市场及通胀上升,电力成本、爆炸物成本、维修成本、柴油成本均显著上升),“员工福利”增加6%,“运输成本”赠加25%,“外包服务及厂房租赁”增加27%。

最后,我们来看看集团的资本结构:

从去年开始,集团就没有了杠杆,成为一家净现金公司。