先说结论:

1、白酒板块是中国经济的晴雨表;

2、在两种情况下,板块形成泡沫,第一种是经济繁荣阶段(量需好),第二种是大放水阶段(投资需求+价格上扬)。

3、板块运行伴随着戴维斯双击/双杀;经济好-需求好-基本面走强-估值提升;经济差-需求差-库存积压-估值下杀。

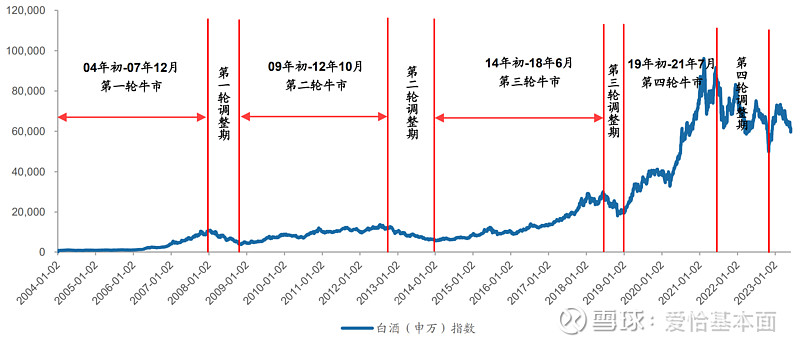

白酒的四轮牛市:

04-07年,中国经济腾飞牛;

09-12年,2008年金融危机结束,经济逐步修复,直至12年三公消费政策出台;

14-18年,房地产价格上行,老百姓得益于房价上涨,名酒的民间需求旺盛,第三轮白酒牛市开启;

19-21年,经济从贸易战阴影走出,叠加2020年疫情全球大放水,名酒迎来涨价潮。公募+QFII推高板块估值中枢。

观看白酒的四轮牛市,每一轮的持续时间都是3-4年,伴随一轮新经济周期,19-21年除了经济原因,公募基金的繁荣也成为了拉高板块整体估值的很重要的因素。

牛市后的四轮调整:

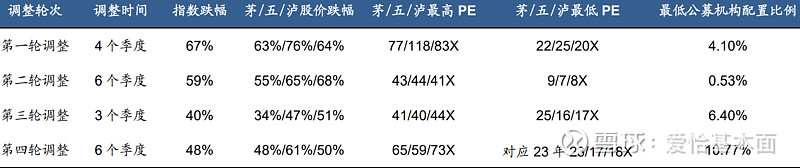

调整的共性,首先调整总是短暂的,截止目前最长调整期为6个季度;调整的时间虽然短暂,但是调整的幅度并不低,腰斩式的调整非常常见。调整后的最低PE和最高PE相差2-3-4倍,PE的扩张和收缩非常明显,显著的戴维斯双击和双杀模式。

这一轮最新的调整,发生的背景是三年疫情后的经济凋零,有内部因素,也有外部因素,这一块就无需做更多的赘述了,大家都能感知的到。这一轮调整,与前几轮有相似之处,不一样的点在于机构的持仓仍然很高,说明哪怕是跌了一些,白酒板块还是很多机构的压舱石,这与近年来公募基金规模大幅扩张有关系。

这一轮虽然调整了6个季度,但是仍然不构成闭眼买入。核心仍是经济不明朗。其实2019年末,当白酒估值来到一个较高的位置,而未来的增长中枢没有上调,那个时候这个板块已经处于有泡沫的阶段,然而2020年疫情全球大放水,导致白酒开启涨价潮,又继续网上拉高,把茅台从40X拉倒60X。然而这一轮白酒的估值,虽然从高点回落较多,但是仍然处于不够便宜的状态。对于白酒,判断的难点在于判断经济。

这一轮需求的衰退,来自于全部消费群体的衰退,即政务消费、商务消费、以及民间消费,这三个需求在地产回落,外需衰退的大背景下,同时受到冲击,然而一旦有恢复,也是同步的。

目前能做的只有等待,等待两件事情:

1)经济继续衰退,继续杀跌,杀跌到一个估值极其舒服的位置;

2)经济刺激一揽子政策出台,尽管估值没有具备极致的吸引力,但是后面伴随经济的修复,可以期待一轮白酒的慢牛。