先说结论:#明月镜片#

明月镜片的投资逻辑非常简单,老业务进入成熟期,每年的增速有限但是收入稳定,未来伴随产品结构升级+直接提价利润率仍然有上行的空间。

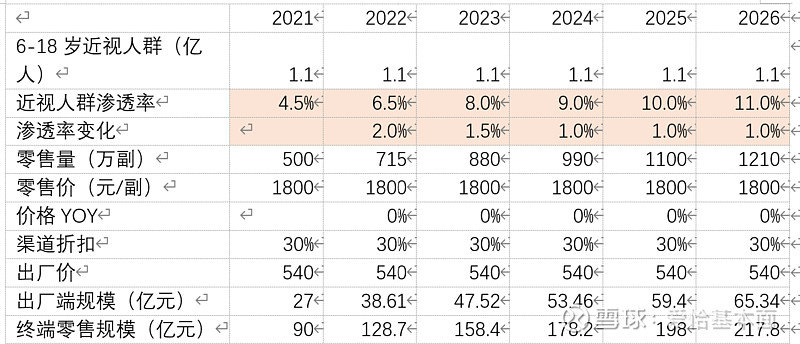

明月的主要看点是离焦镜业务,离焦镜目前正处于导入期,行业渗透率仅4%,假设2022年-2026年行业的渗透率分别提升2%/1.5%/1%/1%/1%,截止2026年整个离焦镜渗透率达到11%,在出厂价格和零售价格未变的情况下,行业的创收达到65亿,零售规模达到218亿。

明月离焦镜的优势初步体现,轻松控渠道利润更高,对于渠道的把控力更强,通过自研推出更适合中国孩子的离焦镜,横向参数比较明月更胜一筹。目前头部外资品牌由于价格管控不利渠道已经出现弱势的趋势,明月有机会抢夺外资品牌份额。

离焦镜行业正处于高速成长期,无论是资质壁垒,还是制造壁垒均不算高,玩家加速进入这个行业。但如果从消费者角度出发,离焦镜属于典型的儿童健康产品,之所以目前市场份额集中于豪雅依视路蔡司,妈妈选择产品更看重安全性,可靠性,带有焦虑属性,因此预计未来行业仍然是有实力的大品牌为主。

目前离焦镜技术已经更新到二代,一代的离焦镜以周边离焦为主,二代的离焦镜以多点离焦为主。2018年以前蔡司的周边离焦产品销售了近10年时间,2018年豪雅推出多点离焦的成长乐一举将市场引爆,带领全行业开启了快速成长期,二代离焦镜的防控效果和佩戴舒适度的提升带来行业的快速发展,典型的好产品创造新需求。

行业规模测算:

根据国家卫健委的全国近视专项调查,2020年我国青少年总体近视率为52.7%,同比2019 年增加2.5pct,其中初中生、高中生近视率达71.1%/80.5%,估算2020年6-18岁的近视人口达到 1.1 亿人。如果到2025年之前近视率基本保持不变的话,每年的近视人口将稳定在 1亿人左右。

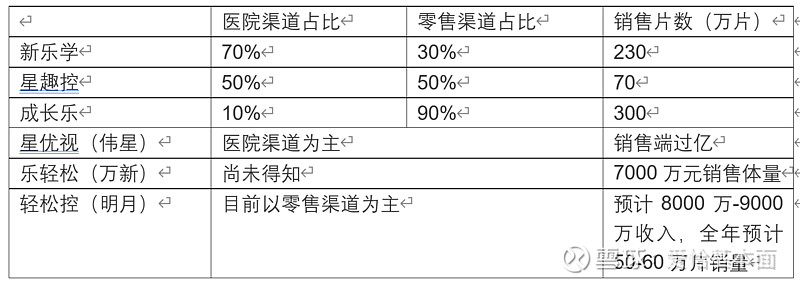

目前行业尚无权威机构进行系统性的统计,主要是根据草根调研的量价数据进行估算。专家数据 星趣控2020年10月推出,当年销售三四万片,2021年销售70万片;新乐学2020年销售110万片,2021年到230万片,今年预计还会翻倍;成长乐2021年销售300万片。以上三家合计为600万片,即300万副,这三家的体量大约占比整个市场60%,其余的玩家还包括伟星、万新等,那么2021年行业大约为500万副的体量。按照专家调研数据平均终端成交价格1800元/副,出厂到终端渠道可获得70%的毛利计算,2021年在出厂端离焦镜的市场规模约27亿,终端规模为90亿。

竞争激烈,外资品牌已经占据了绝对份额和心智,明月未来的机会在零售渠道。

目前在多点离焦领域,星趣控和新乐学的市场占有率80%,尤其是在医疗渠道这两家几乎垄断,新乐学目前是医疗渠道的绝对老大,这主要得益于专业的临床报告和学术推广。

香港理工大学的林小燕教授作为该项研究的负责人,分别于2022国际视觉与眼科研究协会年会(AVRO 2022)及2022 欧洲视光与光学学会年会(EAOO 2022)两大眼视光盛会上,发表了题为《配戴DIMS(新乐学)镜片进行近视管理的孩子六年的临床结果》(Myopia control in children wearing DIMS spectacle lens: 6 years results) 的学术报告。本次随访研究历时六年,共计90名青少年儿童参与数据采集,研究结果照应了此前的新乐学三年随访观察,证明了新乐学镜片在管理8-13岁儿童近视发展方面的有效性。报告结果显示,配戴者连续六年平均累积近视度数增长仅为0.92D,每年小于0.15D;眼轴增长0.6mm以内,每年小于0.1mm,保持了稳定的近视管理效果。与此同时,和两年随机双盲研究初期近视率或未采取近视管理干预的孩子相比,停止配戴新乐学镜片的青少年儿童未出现近视度数的快速反弹。

依视路同样也进行了临床试验,星趣控的近视防控效果高达67%,成为行业第一。67%是什么概念,举个例子,一个近视的小朋友配戴普通单光眼镜,假如一年近视度数可能增长约100度,那么配戴星趣控镜片可能平均仅增长33度,一年近视度数减缓67度。

明月VS三大外资:

渠道利润更高:

渠道利润:明月轻松控供货价500元,终端零售价2000+,终端门店利润75%加价+10-15%的年返。外资渠道利润60%左右,终端打折可能更低,因此在零售渠道明月可以给与终端更高的利润率。在医院渠道外资品牌给与更高的支持,毛利率可达70%,目前明月正在定制专门服务医院渠道的产品。

渠道掌控力更优(***):

国际品牌对接省级代理,多点开花,导致销售秩序混乱,零售门店存在互相之间的价格战,明月渠道扁平对市场秩序的维护更好。造成这一现象主要是由于国际品牌切入国内市场通畅需要雇佣职业经理人,而职业经理人经常更换,费时费力,因此更注重品牌力的打造,认为渠道是水到渠成,这一情况很难调整,品牌和省代之间存在博弈关系,直营团队的建立也不简单,调转船头没有那么容易。渠道的管控不力会造成非常严重的问题。

价格优势:

蔡司的周边离焦产品2021年预计有4.2亿销售额,价格带集中于1380-1580元/副,说明这个市场上需求还是分级的。轻松控PRO采用多点离焦技术价格定位在2600元/副,相对外资产品有1000元的价格优势。

今天,明月官宣了刘昊然作为新的代言人,Q3开始加大了市场的推广及医疗渠道的推进,6个月的临床数据有望在年底之前推出。目前公司上升势头良好。

我个人对行业竞争的推演,预计今年明年行业新进入者增多,很可能带来一轮价格战,但同时行业的渗透率也在快速的提升,明月凭借渠道和经营效率的优势,会取得高于行业的成长。利润释放可能集中于24年-25年,行业竞争告一段落。一般消费品,利润释放集中于两个时期,第一是行业红利时期,比如科沃斯,在洗地机渗透率提升前期,享有绝对的市占率,利润增长10X,目前进入整固期,行业竞争加剧,需要观察看这一轮竞争会持续到什么时候。第二个时期是竞争阶段性结束,龙头企业兑现赢家的福利,比如白酒很典型,份额稳定之后利润大幅释放。在行业渗透率快速提升的阶段,希望明月不要吝啬于销售费用,尽可能的去抢市场,收入为大。