盐津铺子更新了股权激励的目标。

下调激励甚至取消激励是否在预料之中,是的,这个早有预期。

但是我们细看每一年的激励目标,不难发现一个问题,公司对于2022年的目标设定还是相当谨慎的,至于为什么会这样,还没有看到公司官方层面的交流。

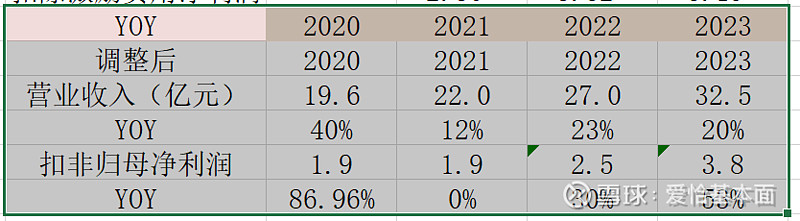

按照这份股权激励,首先2021年是超出预期的,但是这份激励目标应该是放弃了,也就是21年可能不具有任何指导意义,假设2021年收入22亿同比+12%,利润1.9亿还能维持持平(大概率很难维持,预计下滑),那么对应2022年收入增速23%,利润增速30%。略低于预期。

我们在这里进行一下猜想。我个人认为这个股权激励的目标假设包含了两个层面的风险:

第一:老业务可能2022年增长还是很乏力;

第二:定量装可能需要相当长的一段时间去打磨。

按照盐津铺子的实力,定量装我个人预计一年可以完成5个亿,叠加老业务恢复增长,应该是比2022年27亿收入高的,而2023年全年的收入增量也仅有5.5亿,虽然利润两年翻了一倍但是收入增速较低。

不排除公司刚开始做定量装需要一定的时间摸索和打磨,团队也是新组建需要一定的磨合期,因此我个人目前认为盐津铺子的投资时机可以稍微延后,增加观察期。