写在硅料企业股价跌跌不休时。$通威股份(SH600438)$ $协鑫科技(03800)$ $大全能源(SH688303)$

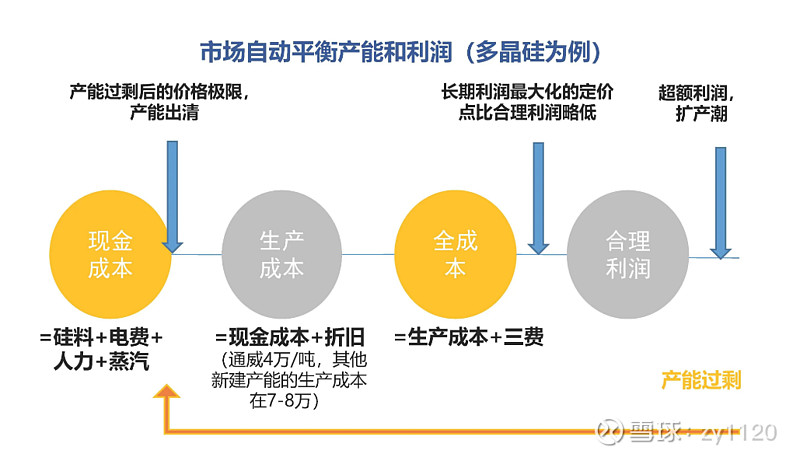

首先先介绍一下,硅料的成本分为三大模块,即现金成本、生产成本、全成本(或叫综合成本),且三种成本呈现嵌套关系。关系如下:

根据现金成本竞争模型,

当 现金成本<产品售价<全成本 时,虽然企业会出现生产亏损,但收入仍可以覆盖一部分设备折旧成本,此时企业仍会选择继续生产;

但当 产品售价<现金成本时,此时若企业再生产,产品收入不但不能覆盖设备折旧成本,还需要亏损一些生产成本和费用,则此时企业会停止生产。

因此,我们认为一般情况下企业能接受的产品售价需要大于等于自身企业的现金成本

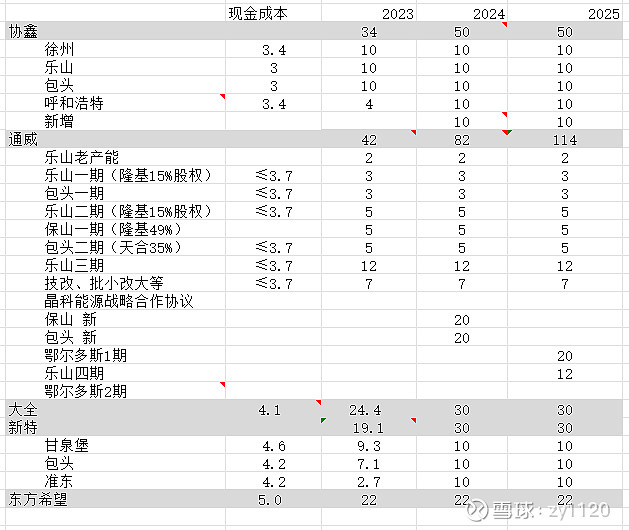

根据以上结论,假设目前市场对硅料的需求是N吨,我们只需要按照现金成本从高到低,梳理出前N吨最低成本的产能的现金成本,理论上就是硅料价格的下限。目前我整理出来的几家硅料企业的现金成本情况(粗略梳理,如数据有出入欢迎指正):

而目前硅料的需求是:若以2024年480GW装机需求,1.2容配比,5%在途+库存,0.24的硅耗计算,今年的硅料需求在146万吨左右。

通过梳理发现,目前头部硅料厂有效低成本产能+海外产能合计值已经超过了市场需求,也就是光靠协鑫、通威、大全、新特、海外厂和东方希望的产能已经可以满足市场需要。那么此时根据市场供需关系,硅料的价格会落在4.5-5万/吨也不足为奇。

目前硅料的价格水平实际上已经到了该区间内,再考虑亏损停产的企业可能出现库存抛售的非理性竞争情况,在产能没有出清到稳定之前,硅料是会出现非理性报价而导致的成交价剧烈波动的情况。拉长时间看,我认为在不考虑工业硅价格波动的情况下,理论上4.5万/吨的价格是市场产能出清的价格。(高于该价格会有小厂继续生产,供给继续变大;低于该价格则会有部分一线厂出现亏损停产,出现供给不足)。