文/陈嘉伟

我相信老股民都听过很多财报造假的上市公司,比如银广厦就是典型例子,如果买了这样的股票铁定血本无归,还有比如乐视,即使他没有财报造假,但是如果你能从财报中看出问题,你也会避免一个坑。所以我们找来了《手把手教你读财报》这本书,作者唐朝是老股民,专门写给小白们看的,在讲了几十本投资书之后,现在讲财报分析正是时候,尤其大家看了康美药业,三安光电,康得新等股票的表现之后,你应该更加有动力学习财报了。

读财报对于我们选股来说应该是第几步了?股市有3600家上市公司,你不可能每个去研读,所以你必须用一套方法高效实用的选出好公司,你首先需要确定一个行业,然后在这个行业里选择个股,接着你需要一个智能选股工具,我用的是同花顺智能选股机器人,先把标准定出来,第一个标准就是ROE,低于15%的一律淘汰,第二个标准比如增长率等,再把行业输入,还有一些不能选的排除掉,比如亏损股,ST等,最后你会在这个行业里得到大概3-5支股票,这样你的工作量就极大的减少了,这是在正确的逻辑指导下找出好公司的方法。

首先要理解一个观点,财报是用来证伪的,也就是说证明哪些公司是不能投资的,所以你第一眼就应该看会计师出具的审计意见,但因为他们都是拿上市公司的钱干活,所以他们一般会说的比较难懂,我们把他们的话翻译一下:

1 标准无保留意见的审计报告, 意思是造假迹象还没有被本人发现

2 附带说明的无保留意见审计报告, 意思是黑锅有人背,本人大胆收钱

3 保留意见的审计报告,意思是假报表,别看了

4 无法出具意见的审计报告,意思是本人拒绝和拙劣的骗子合作

5 否定意见审计报告,意思是本人举报咋骗犯

只要财报第一条不是“标准无保留意见的审计报告”,你就不用看了,2013年2500多家上市公司,有100多家无法达到第一条的标准,这必须淘汰了。

财报是用来证伪的第二层意思是,它只能告诉你什么公司不能投资,但是具体什么能投资你不能只依靠财报,还有很多其他条件,比如估值,行业趋势等。

作者先讲了三个财务作假的故事,这是真实发生的,只是隐去了名字

某上市公司有一年亏损了一个亿,但董事长必须要公司的财报体现出盈利,于是财务总监建议这样做:

1 第一步,他们公司在银行有1.6亿的贷款,所以和银行商量好并签订一份协议,公司用自己一栋名叫“华X”大厦归还银行的贷款,这栋楼当时真实的价值只有3000万。

2 第二步,公司和银行又签订一份协议,用1.6亿把这栋楼买回来,但是钱先欠着

3 第三步, 公司实现扭亏为盈

公司用那栋实际值3000万的房子归还1.6亿的贷款,获得了1.3亿的营业外收入,进入利润表,减去亏损的1亿,还实现了利润总额3000万,化腐朽为神奇。

再分享另外一个

一个公司改造成为股份制公司的时候,公司以1.6元一股的成本买下1000万股,分配到多个私人账户,由公司几个高管控制,三年后公司上市了,于是公司投入7亿元到这些私人股票账户买入自己公司的股票,然后发布公司业绩大幅度增长50%的消息,股价大涨,然后抛售这些股票,把获得的利润从高管控制的账户汇出到其他空壳公司账上,然后在通过采购上市公司商品的方式回流资金。这个过程中有银行的对账单,有进货单,有会计事务所出的审计报告,公司在这个过程中送股,配股,这是一套老把戏了,多年中他们通过操作股票大赚17亿,一切完美无缺,但就是让股民损失惨重。

二 财报的框架

财报最全,最重要的是年报,在第二年4月30日之前必须出年报,财报最重要的是三张表:资产负债表,利润表,现金流量表,而且会合并母公司的报表,加上母公司权益变动表就是上市公司的经营情况。

1 资产负债表

记住一句话,表的左边告诉你是钱的来源,表的右边是钱的去处,也有上下结构的,在资产总计那一行切断,比如手机版同花顺,原理是一样的。

钱的来源有二个:借债或者股东投入,所以资产负债表的右边分为负债和权益二大项,负债告诉你公司有多少是借的钱,而且依照钱的紧急程度排列,越是紧急的越排在上面,权益告诉你有多少是股东的钱。

钱的去处组成公司的资产负债表,资产是按照变现便捷程度排序的,最容易变现的是现金排在最上面,最不容易变现的固定资产,无形资产,商誉等,排在最后。

资产负债表里的少数股东权益指的是上市公司在子公司占了小股,对应的资产在财报里叫做少数股东权益,而少数股东损益就是与股份对应的利润或者亏损。

阅读财报的一个重要方式是对照,对照过去看,对照同行业其他公司,看有什么变化,有什么不同,思考为什么会不同,这些不同是优势还是劣势?通过应收票据,应收账款,预付款,

应付款,预收款可以看出公司在行业上下游之间的地位,告诉你公司竞争力的强弱,如果你能达到这个水平,资产负债表基本就被你消化了。

2 利润表

利润表是最容易藏污纳垢的地方,因为是按照权责发生制制作的,没有收到的钱可能会被算作收入,没有付出的钱可能被算作成本,或者反过来,收入不算收入,成本不算成本。

营业利润是公司的核心利润,是竞争力的表现,营业利润+主营业务以外的利润就是利润总额,缴税之后就是净利润。

财报中的收入是不含增值税的,比如一瓶茅台酒819的出厂价扣除17个点的增值税之后是700元,119元是代替税务局收的。

我们可以通过成本,税收,费用占收入的比例与同行比,与历史比,如果异常就去财报附注里寻找解释,如果解释不了,就不买,市场到处是公司,没有必要踩雷。

3 现金流量表

记录公司的现金流入和流出,但其中经营性现金流入和流出不是完整的记录公司的现金流水做出来的,而是以利润表作为基础,参考资产负债表应收应付科目调整后得出来的。

现金流量表的现金和资产负债表里的现金有时候不同,原因是资产负债表里除了现金及现金等价物,还有不能动用的钱,比如有条件才能取出的钱就不会出现在现金流量表里,但会体现在资产负债表里。

公司涉及现金的活动分为三大类:

1 经营活动,

经营性现金流是销售商品或者服务收到的现金收入和对应的现金支出,经营性现金流净额为负数的企业代表入不敷出,这样的企业一般不投

投资活动,

是企业对外或者对内投资支出和收到之前投资回报的钱,一个公司 的投资能力主要看二点:

第一,是不是乱投资,比如跨行业并购就不是很好的事情,

第二,看投资回报率,如果不比社会平均资本回报率高,就是瞎投资。

接着,作者用茅台酒举例初步告诉我们怎么看

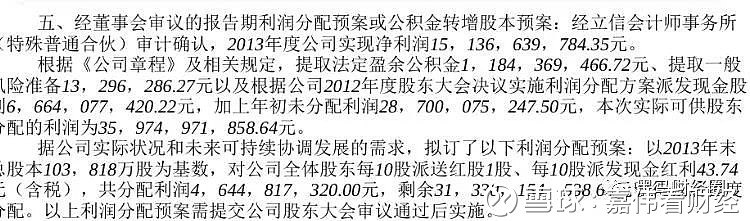

先下载年报,大多数股票软件都有,前面都是一些套话,第五段是描述本报告期内利润及分红状况:

这一段说的是公司2013年实现了净利润151.36亿,提取公积金11.84亿,还有风险准备金1300万,减去2013年实施的2012年的分红66.64亿,加上2012年未分配利润287个亿,最后总数是359.75亿,这是可以分配给股东的钱,但这个钱并不一定要分给投资者,由管理层决定分多少,怎么分,2013年茅台决定10股送红股1股加现金分红10%。

解释几个概念:

1 盈余公积金

这是中国法律规定公司必须留下利润的10%用于投资再生产,或者分红,当盈余公积金累积达到注册资本的50%以后,就可以企业自行决定是否继续留存,但在分红之后最少还应该达到注册资本的25%。

2 送红股

其实就是把一个蛋糕分成更多块,比如过去是1亿股,总市值10亿,每股10元钱,现在10送1之后变成了1.1亿股,但是总市值还是10亿不变,所以对于投资者来说没有什么价值,但却需要缴税,比如茅台10送1,给投资者送了45.45亿,但财报显示实际送了46.45亿,多出来的1亿就是税收。

用未分配利润或者盈余公积送股,叫做“派送红股”,而用资本公积送叫做转增xx股

3 未分配利润

是历年来净利润总和减去盈余公积和分红之后剩下的钱,但这些钱很可能已经变成了土地,厂房,设备等固定资产,所以也不是说有多少未分配利润就一定有多少现金。

明天见!

请多转发,点赞!