首发同名公众号:拼命三郎的投资进阶

本文已申请为原创

谢谢红包打赏~

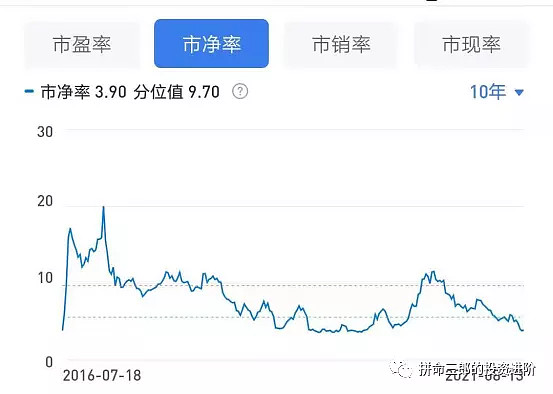

从3月份高点算确实基本已经腰斩了。不只是股价腰斩,他的估值更惨,动态PE跌到2016年上市以来最低了你(分位值0.18),PB也跌到历史最低区间了。

静态看感觉非常便宜了,真的这么简单?

这公司成立以来所做的跨界业务劈叉劈的很厉害啊,你看下面:

上市前主业为包装印刷,

2017年切入跨境电商,

18年收购北京龙域之星切入互联网广告营销,

19年设立区块链公司,

20年参股某传媒公司打造自己的直播电商,

今年公告准备并购古窖酒业,并被交易所问询函。

看了上面他业务结构频繁变动,可以先说一个初步结论——他历史估值区间参考意义并不大,他变动太多了。

包装生意的估值中枢和跨境电商不同,

白酒的估值中枢和区块链不同,等等,

一直变,怎么参考历史估值区间?

再看管理层干些什么事:

财经新闻——仅2020年5月以来,吉宏股份先后已发布10次股东减持公告(注意是10次减持),其中占比一半的是控股股东及一致行动人减持股份公告!

吉宏股份7月30日发布股份回购公告,公司拟于2021年7月30日至2022年7月27日完成本次公司股份回购计划,本次回购价格不超过26.60元/股。

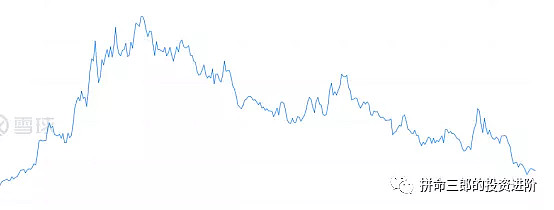

我给你拉了一下股价图,从他去年5月份第一次开始减持。很明显,开始减持后股价继续大幅上涨,我不懂看盘,不清楚这是不是属于拉高出货的手法。然后腰斩后又反手开始低位回购股票。

这意图。。。。。。

说实话,他做了这么多眼花缭乱的动作,给我第一印象他就不是老实人,这很明显他在业务上追热点,追风口——跨境电商,互联网营销,区块链,白酒,哪个不是当时的大热点,想提高自己的业务估值之心有些明显了。

再加上占比一半的是控股股东及一致行动人连续减持股份——我很难相信他是想踏踏实实做企业,更像只是一个商人,商人和企业家完全不同!

下面简单看一下基本面:

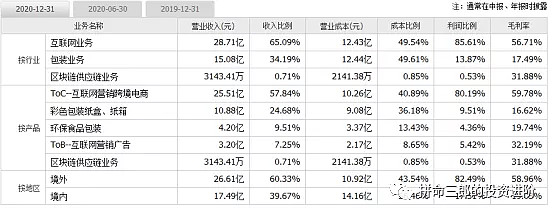

综合看他的业务构成,最赚钱的是跨境电商业务,并且收入大头在境外,毕竟是跨境电商嘛。

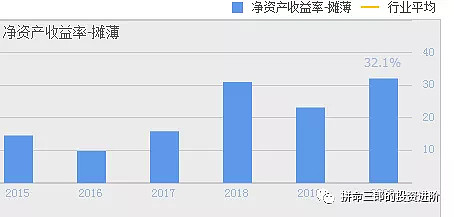

从扣非利润增速看,上市以来4年还是保持快速增长的,营收也是快速增长,而ROE也称得上优秀趋势,由于他负债率一直在下降,所以这种盈利能力还是厉害的。

那么问一句他赚的是什么性质的钱?

跨境电商现阶段是一个公认的高景气风口之一,从南极电商那里也能知道很多跨境电商这一块的事情。我目前没有看到他有护城河或者竞争优势方面的证据,更多是他运营效率在逐年提高。南极电商张玉祥几次回答关于他在跨境电商领域谁才是南极电商的对手时回答的都没有吉宏股份。

其实仔细看吉宏,他做的每一块业务都没有优势的,而且属于非相关多元化特点,没有合力。

如果只是把增热点追风口企图提高估值当做他的优势,那当我没说这段话。

对于这种生意来说,效率一定是最重要之一,这个逻辑毫无疑问,但是只有效率就被幻想安心长期持有。

吉宏股份还算不上纯纯的跨境电商公司,还有很大一块是包装等其他业务。

跨境电商行业这几年发展并不顺畅吧,疫情影响带来运输成本暴涨,看看中远海控等航运运价指数创造历史了。

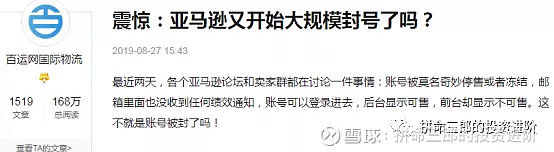

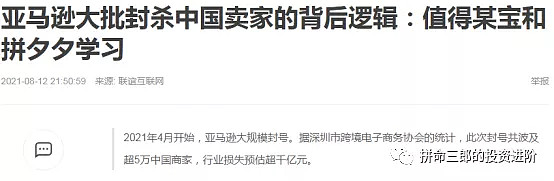

另外,全球最大电商亚马逊隔几年就要大规模封跨境电商的号,这个我不清楚是否对吉宏股份有影响,但对跨境电商的心理冲击是有的。

亚马逊隔两年就大规模封号,往好的方面讲有利于供给端玩家数量的大幅度减少,如果他像南极电商一样是做自己的跨境平台那最好了,不要寄生在亚马逊身上,跨境是好生意。

其实,吉宏他还有一个问题跟当初南极电商一样——财务造假疑点,我看到有财经媒体也在说吉宏的财务数据有些问题,我当时研究南极电商第一步其实就是花了大量时间琢磨财务造假质疑,因为当时南极电商也是股价暴跌,各种质疑很多,这个需要你花时间去解答。

综合说就是,这家公司不让人让心,逻辑和数据有对不上的地方:

常年不务正业,跨界又跨界,就是没有一个强大优势的核心业务,一直在这一棒子,那一锤子的弄,导致怎么给这种频繁变动业务结构不相关多元化的公司估值?!

2020全球疫情背景下,各种运输成本暴增情况下,业务怎么保持高成长的?

2018中美毛衣战,A股股市跌成屎,但是吉宏收入和利润全部100%以上增长,怎么做到的??(他60%的收入来自境外,40%来自国内)

看下面截图,从上市股价一直大区间横盘,没有特别大涨幅的情况下,为什么大股东以及一致行动人要连续10次急急忙忙减持,能比较精准在这一轮腰斩中“拉高出货”??

我没说这一定是他在操纵股价,只是结合上面公司骨子里就是资本运作的玩家,我帮你提出合理质疑,这时间点只是巧合??

我再看流通股东名单,2019年年报冯柳新进入第10大流通股东,当时机构有4家,全国社保基金在第3大流通股东位置。

有趣的来了,从下一个季度开始,冯柳彻底消失,全国社保基金不断减持,到2020年年报,全国社保也彻底退出在10大流通股东名单。

你可以说冯柳只是博弈派,但是全国社保因为钱都是长期资金性质,属于长线持股,为啥一直在每个季度都减持减持直到彻底退出,为啥子一年内全国社保基金就从第3大流通股东位置退出前10大?

全国社保2020年3季度就大比例减持40.95%,四季度再减持11.21%!

同一时间,吉宏大股东及一致行动人也开始急急忙忙连续10次减持。

合理解释是什么???

最后还有,吉宏的股权不只是大股东在减持,全国社保在退出,他的高管也主要是减持数量远远多于增持。

对于这个疑点比较明显的公司,而基本面又不是非常强硬,我还是觉得谨慎考虑为好。

你说你持股已经被腰斩,这个我就更没法给你建议了,亏了一半怎么敢轻易给建议,而且我还不算花特别多时间看这公司。

你可以重点考虑上面我提到的那几个明显的疑点,特别是为什么社保和大股东开始减持后腰斩?特别是频繁跨界追风口蹭热点到底好不好?

这家公司先解答疑点吧,就像我当时面对南极电商第一步做的也是解答疑点。

努力的目的就是不要一辈子处于社会底层!

以上内容只是我个人浅见,不作为买卖建议。