在2021年6月底,众信旅游、凯撒旅业分别发布公告:凯撒要用换股的方式把众信吸收合并进来。如果成功,以后就没有众信了。

对于这种套利机会,我很关心。最近这几个月,反反复复把有关两家公司的年报、交易预案、公告......读了几遍,觉得是个比较好的投资机会。但这个机会不在股票,而是众信转债(128022).

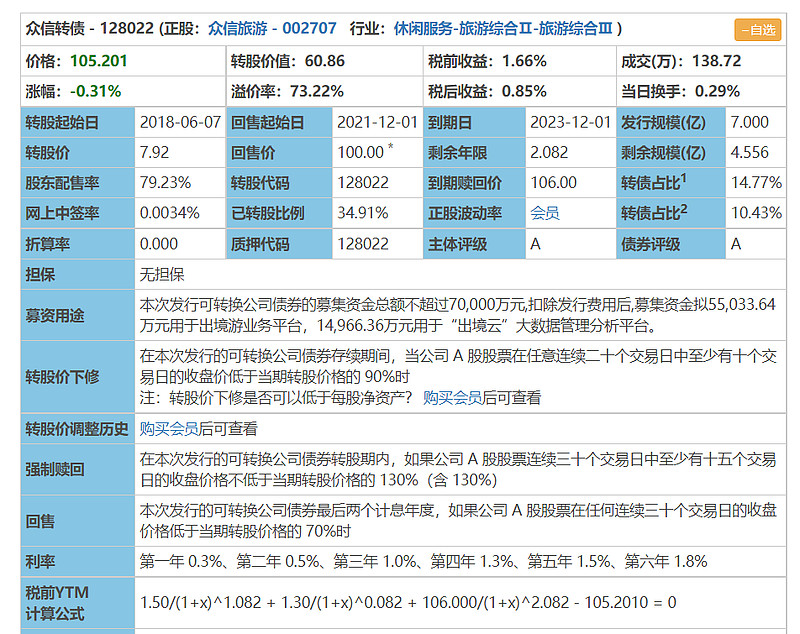

分割线------------------------

如果把事情从头聊,那基本上就是疫情的出现、扩散、防控及对旅游行业的负面影响:国内旅大幅缩水、海外游基本断粮。从两家公司的公告来看,主要自救措施:

凯撒旅业在2020年5月,发布了《2020年度非公开发行A股股票预案(修订稿)》,计划从京东、华夏人寿等有关公司,募资11.6亿。这件事情吧,目前看是虎头蛇尾,基本凉了。原因有三个:

A. 如果成功了,应该后续要发公告,但目前一直也没看到公告。

B. 总股本数因为引入外部资金,会变大。股东情况也会变化。但当下的三季报与2020半年报对比,股本数量无变化。

C. 《预案(修订稿)》的第19页有一句话:本次非公开发行的决议自公司股东大会审议通过之日起12个月内有效。换言之,这件事情,如果2021年6月弄不完就算了。

众信旅游在2020年9月底发了公告:实控人将以8.46元/股向阿里网络转让4547.03万股股份,约占公司股份总数的5%,转让总价3.85亿元,将全部借给上市公司用于日常经营。此外,众信旅游和阿里旅行还达成战略合作,并成立合资公司。由此,阿里巴巴以3.85亿元的代价,成为众信的第一大流通股股东。

再然后就是文初提到的,今年6月底,众信旅游、凯撒旅业分别发布公告:凯撒要用换股的方式把众信吸收合并进来。

在《凯撒换股吸收合并众信并募集配套资金暨关联交易预案》中的第11页,有一句话“截至本预案签署日,众信旅游的总股本为 906,275,458 股,在不考虑众信旅游存续可转债转股及异议股东行使现金选择权的情形下,参与本次换股的众信旅游股票为 906,275,458 股,”

哦哦哦,这个股票还有可转债!!原始方案做的是“不考虑可转债”,但实际又有可转债。那这些可转债如何处理呢?!我跟朋友讨论过:按照等比例股价置换,或者其他办法,有没有先例可转债换到新公司的名下?!讨论的结果是不清楚,不确定。

我的直觉是:可转债是依附在某个公司产生的,公司都没了,那可转债又依附到哪里去?!

找了很久,最权威的说法,终于找到了。《深圳证券交易所股票上市规则(2020 年修订)》的第14.1.7 条明确要求:上市公司股票被终止上市的,其发行的可转换公司债券及其他衍生品种应当终止上市,相关终止上市事宜参照股票终止上市有关规定办理。

这样各方利益和诉求就基本明牌了:

为了合并成功,众信转债 (SZ:128022) 必须在合并前或者还债,或者转股。总之不能存续。

这只转债还有2年多到期,两家公司根本等不起两年时间:黄瓜菜都凉了。目前剩余规模还有4个多亿,以现在的旅游行业形势,拿出接近5个亿还债是确实肉疼。

所以很大概率这只转债是要强赎的:股价拉到换股价的1.3倍,债不用还了,前期的债务持有人拿到股票。

有数据作为支撑:自从2011年到今年,已经退市的200多只可转债,只有不到20只可转债是按期还钱,剩下了184只均是拉升股价,或者下调转股价,满足1.3倍的条件后,转股成功。

众信转债当前价格:105.45元

盈亏分析:

A. 最差的情况:众信、凯撒的合并泡汤。2023年12月,按照到期赎回价格106元还债。目前买入,就是完全不亏不赚。两年时间,玩了个寂寞;

B. 中间情况:当前,股价已经长期低于换股价7.92元的0.7倍了。到了今年12月,债主就可以要求按100元,提前把债券换回现金。不想提前赎回的,就继续持有;

C. 次优的情况:大股东下调转股价,顺利换股。短期内可转债也会稳稳涨到130元以上;但这样会稀释原有股东,可转债持有人换股后的权益,不利于后续参与吸收合并。

D. 最优的情况:短期内,大股东掏钱把股价拉起来,要稳在11.20元以上才能顺利换股。可转债也会涨到130元以上。

还有一种是小概率。阿里是众信第一大流通股股东:不差钱儿。阿里继续出资5亿,还钱,清掉可转债。干干净净不带尾巴的跟凯撒合并。但这么做,阿里累计投入8亿多,去两三年内看不到业务恢复,业绩反转的旅行社做个小股东,那阿里图啥呢?!

综上,众信转债 (SZ:128022) 下面有底,当前价格买入:最差就是浪费两年时间,完全平进平出;在两年内大概率会涨到135到140元。

我已经买入并持有。