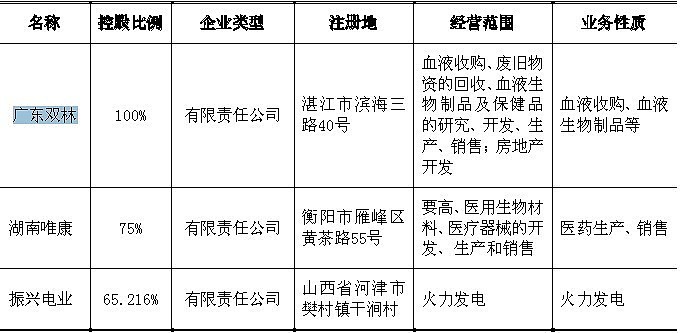

1、 广东双林是主要盈利资产,湖南唯康盈亏平衡,振兴电业停产亏损。

2、振兴生化恢复上市后,自筹现金1亿元偿还信达资产的债务;另外以定向增发的方式向信达资产增发1,500万股振兴生化的股票,用以偿付剩余债务。(增发价格4.33) 。

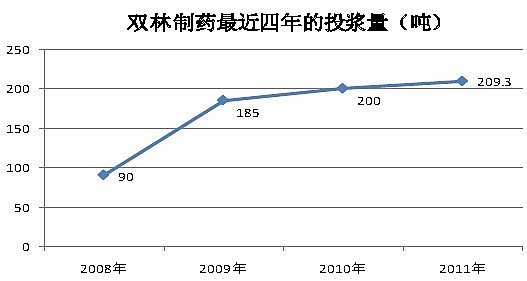

3、广东双林已建立9家单采血浆公司,有4家正在申请采浆许可证(采浆量的提升提高公司的竞争力,长期实质利好。现有产能设计投浆量为300吨,从投浆量的增长看现有投浆量或已达到瓶颈。)

4、建设双林东海岛医药产业园,扩大生产规模。广东双林在湛江经济技术开发区东海岛新区投资建设一个新厂区,设计生产能力为年投浆量500至800吨,一期投资3.5亿元。目前,新厂区建设已全面展开,预计在2013年底可以投入使用。(受制于采浆证许可证的进度)

5、广东双林2009年实现净利润11,276万元,2010年实现净利润14,334万元,2011年实现净利润17,095万元。(净利润复合增长率23%)12年半年净利润89,679,153.32元,也可支持3的判断。

6、振兴集团承诺:在公司股权分置改革完成后分阶段收购公司持有的山西振兴集团电业有限公司65.216%的股权。具体收购步骤为,公司股改完成后4个月内,山西振兴集团启动收购公司持有的山西振兴集团电业有限公司28.216%股份的工作(即将相关议案,包括评估报告等材料提交董事会及股东大会审议);首次股权收购之工商变更登记完成后一年内实施完成对剩余37%股权的收购工作。2013年1月9日,公司股权分置改革方案实施完毕。每10股流通股股东获得转增6股,相当于流通股股东每10股获非流通股股东付出2.426股(股改后股本=110,193,311+101,490,180*1.246=2.37亿股)(一次性收益乐观估计应该体现在14年业绩)

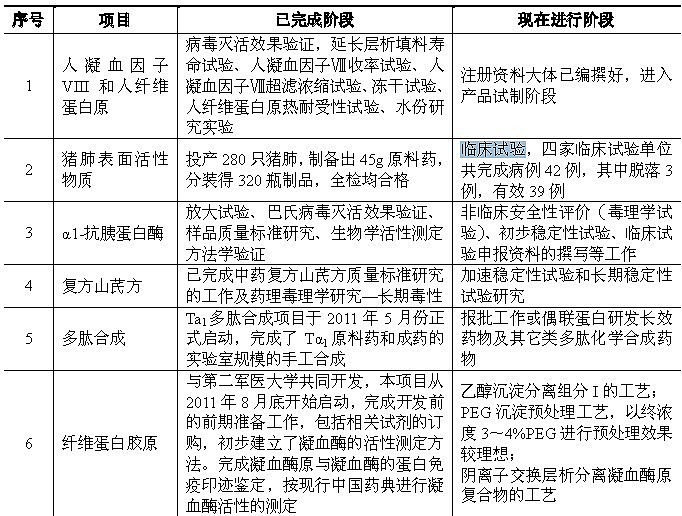

6、在研项目只有(2)项处于临床阶段,短期无法贡献利润。但三个血液制品的项目提高了血液利用率,对业绩形成长期实质利好

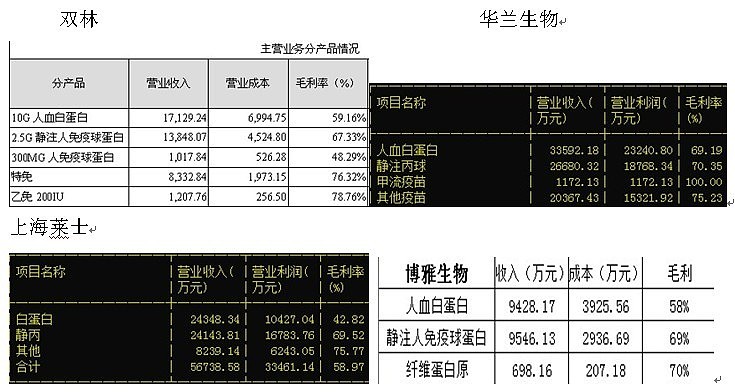

7、上市血制品公司收入、毛利比较

广东双林的现有血制品规模介于博雅生物(12年PE34)和上海莱士(PE23)之间,由于有4个待批浆站、摘帽、以及大股东收购不良资产14年之后非经常性损益带来的增长的预期,估值可以高于博雅生物。