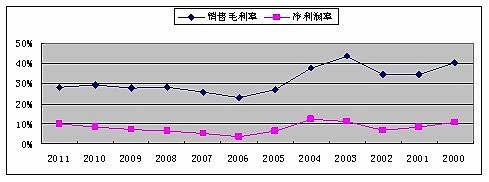

海正药业2000年上市至2011年,收入复合增长率18.7%,净利润复合增长率22.5%。

06年后毛利率回升,08年至11年稳定在28%左右,净利润率逐年稳步回升。

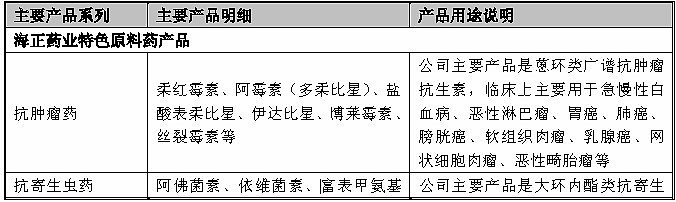

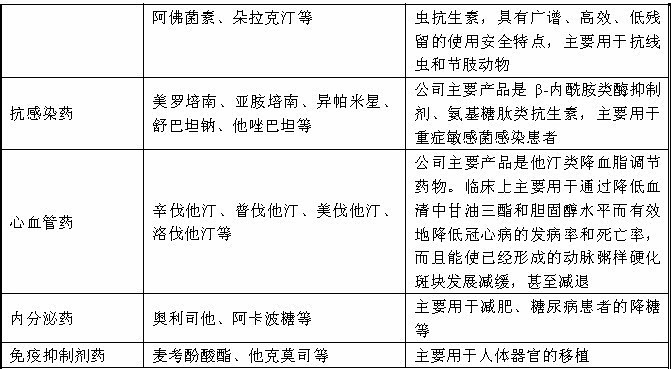

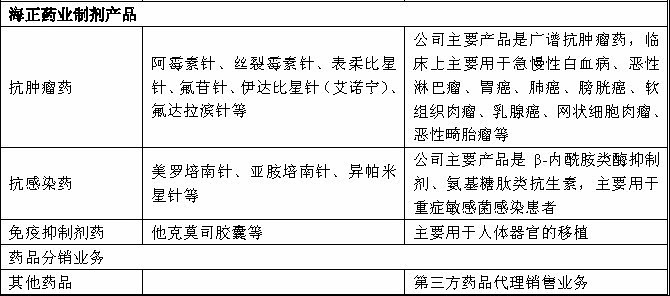

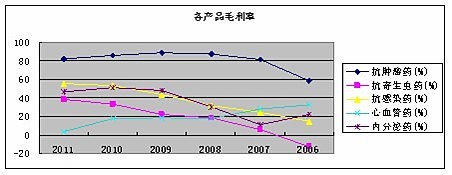

海正有医药制造和医药流通两块业务,医药流通业务占收入比重50%,毛利率3%左右。医药制造是利润的来源,初始有抗肿瘤、抗感染、心血管、抗寄生虫及兽药四大类。06年新增了内分泌药。医药制造又分为原料药和制剂两部分。

从产品构成看,除了心血管药,其余产品的毛利率在06年后都在不断提高,这说明海正在不断优化产品结构,依靠自身的研发能力不断开发高毛利产品。

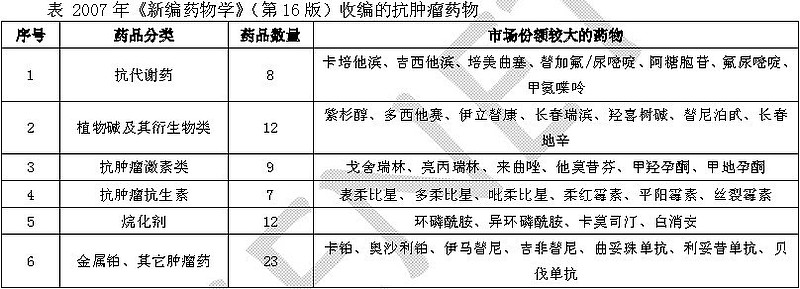

抗肿瘤药是公司的核心产品,也是未来发展的重点方向。海正的抗肿瘤药属于抗肿瘤抗生素类,下表中所列的抗肿瘤激素药物以及来曲唑海正全都能生产。其中表柔比星、柔红霉素等抗肿瘤药制剂已占据国内一半以上的市场份额。

可以看出,海正依靠强大的研发能力,占据了高端原料药市场,是个非常优秀的原料药生产企业。10年之前,海正在着重发展特色原料药业务。09年的公开增发也是投向了高毛利的抗肿瘤药和抗寄生虫类原料药的生产。募投项目于2010年达到可使用状态。

二、艰难的转型路

2010年海正开始转型,转型的目标是“从原料药向高端制剂转型,从化学药向生物药转型,从仿制向自主创新转型。”从原料药向制剂的转型是最关键也是最重要的一步。2010年非公开发行4100万股,发行价33.28,共募集资金13.5亿,用于建设富阳出口制剂基地建设,想走印度药厂制剂出口的路线。但不久之后公司改变策略,改制剂出口为内销,富阳基地的大部分资产也注入了新成立的海正辉瑞公司。

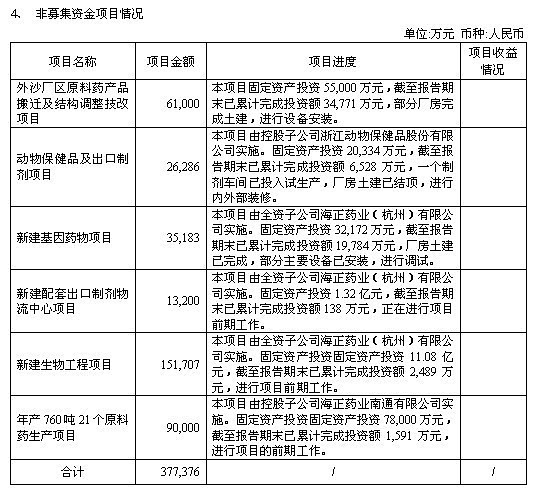

除了募投资金13.5亿,海正还打算用自有资金和银行贷款33.7亿进行以下项目投资。在总共46.2亿的投资中,制剂项目占比约65%。

其中计划银行贷款共计约22亿元。三季报的资产负债率超过50%

海正11年的所有者权益约46亿,再投资37.7亿,这么大笔的投资,风险是很大的。而且上马大规模制剂产能,对企业的销售能力要求很高。而海正销售能力相对于强大的研发生产能力是极不相称的。海正的制剂收入由07年的3.64亿到11年的9.46亿,复合增速27%。但海正靠的不是单个品种的放量(单品没有过亿品种),而是不断推出新品药,靠药品种类的增加达到制剂收入增长。海正依靠和辉瑞的合资公司推动制剂销售,但市场却不认同。对此我也有些担忧。海正想借助辉瑞的渠道将制剂迅速推向市场,而海正最挣钱的肿瘤药很多辉瑞也有生产,这无疑对海正肿瘤制剂的销售是不利的。

对于产品储备而言,海正对于转型的准备是很充分,后续产品丰富。单抗药安百诺已经获药品注册批件;“大分子药物已有抗体药物、人重组白蛋白、人重组胰岛素、融合蛋白、基因工程疫苗等五大门类的20 多个在研产品,形成了有竞争力的产品梯队。创新药研发开始迈入临床试验阶段,公司已有3 个创新药项目开始申报新药临床试验,其中已有一个1.1 类的用于治疗原发性高胆固醇血症以及肾病高血脂症的创新药(HS-25)进入美国一期临床试验,同时也向中国SSDA(国家食品药品监督管理局)递交了申请;HS-25 还申请了中国和全球PCT 化合物专利。”(12年半年报)

虽然今年海正的业绩不好,但我并不认为今年是业绩最差的一年。业绩的低迷会维持到外国抗肿瘤制剂厂家恢复生产。但据说该厂家是受到FDI 警告,要更换整条生产线。如果是真的业绩的恢复可能要到明年年底。第二个不确定因素就是海正辉瑞,海正对合资公司寄予厚望,但市场不认同。在合资公司业绩趋势出来前,对海正的预期不会改变。

长远来看,制约海正发展的还是销售瓶颈,借助辉瑞的渠道优势只能解一时之困,不是长久之计。海正现在的转型只能说转了一半,等海正具备了和研发相当的销售能力,才能说是真正的转型成功。