投资,可以说是复杂的,也可以说是简单的。复杂在于要研究这个面那个面、宏观中观微观、产业链上下游等等诸多内容。说简单是因为投资最本质的行为就是买和卖,从这个角度延伸下去,对一件事物到底是买还是卖,就看这东西值不值这个价了。因此回到投资,其实所有的研究都是希望给标的做一个合理的估价。

2月份连续万亿成交下的行情以及近期调整后的反弹,都让投资者对A股抱有憧憬,而每次A股起行情时总有一个板块是绕不过的,就是有A股风向标之称的券商板块,那么券商板块当下的估值是什么水平,值得投资吗?

接下来就以中证全指证券公司指数为对象,从最常用的估值指标市盈率、市净率的角度出发,与2014年底、2019年初两次券商行情爆发前的估值进行比较分析。

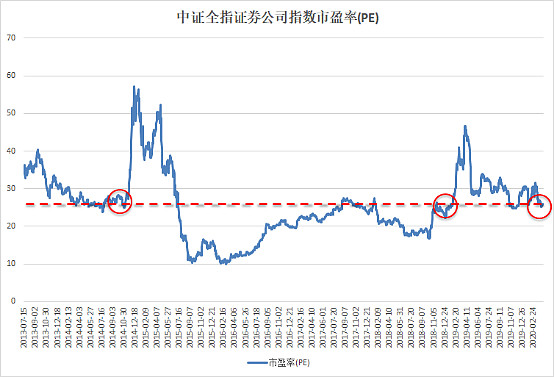

市盈率维度

2014年底的券商行情最终带出了2015年上半年的大牛市行情。据Wind统计,在券商行情14年10月底爆发前,中证全指证券公司指数前一个月的日均PE为27.63。

2019年春季行情中券商板块也迎来爆发。据Wind统计,在券商行情1月初启动前,中证全指证券公司指数前一个月的日均PE为23.59。

据Wind统计截止2020.4.9,中证全指证券公司指数的PE为26.01,处于两次券商大行情爆发前PE区间之间。从PE角度来说没有明显的高估。

数据来源:Wind,统计区间:2013.7.15-2020.4.9

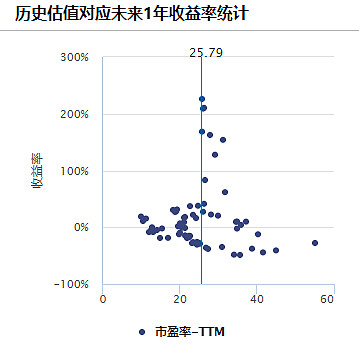

从PE对应未来一年收益率的散点图可以看出,当前PE水平下,未来一年取得正收益的次数明显大于负收益次数,胜率较大,且最高收益率超过200%。

数据来源:Wind

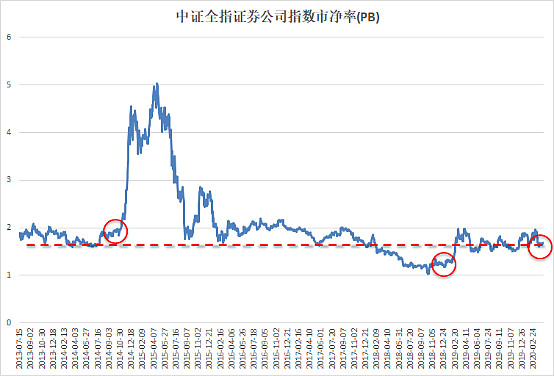

市净率维度

再来看一下市净率的情况。据Wind统计,在券商行情14年10月底爆发前,中证全指证券公司指数前一个月的日均PB为1.94。

在券商行情2019年1月初启动前,中证全指证券公司指数前一个月的日均PB为1.23。

据Wind统计截止2020.4.9,中证全指证券公司指数的PB为1.69,处于两次券商大行情爆发前PB区间之间。从PB角度来说也没有明显的高估。

数据来源:Wind,统计区间:2013.7.15-2020.4.9

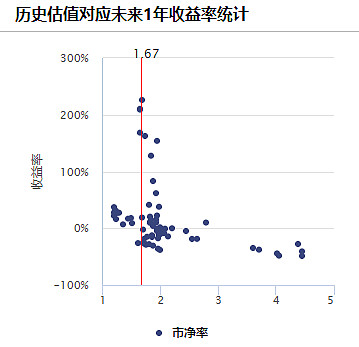

从PB对应未来一年收益率的散点图可以看出,当前PB水平下,未来一年取得正收益的次数明显大于负收益次数,胜率较大,且有两次收益率都超过200%。

数据来源:Wind

成交量维度

成交量是券商行情的关键因素之一,当前的成交量是否与之前两次券商行情爆发前有特征上的相似之处。Wind统计显示,2014年券商行情启动前,中证全指证券公司指数的前一个月日均成交额为126亿,同期万得全A指数日均成交额为3456亿,券商板块占全A股的成交额占比为3.65%。

同样的,2019年券商行情启动前,券商板块前一个月日均成交额为313亿,同期A股全市场日均成交额为5066亿,券商板块占全A股的成交额占比为6.18%。

截止4.9,券商板块前一个月日均成交额为320亿,同期A股全市场日均成交额为7607亿,券商板块占全A股的成交额占比为4.2%,也落在了两次券商行情爆发前成交占比的区间内。

以上PE、PB的分析是为了解决买入时的估值问题,对于卖出时的估值问题,我们可以借鉴一个民间指标——市梦率。这是行情演绎到极致时的特定产物,当业绩无法匹配合理估值时,只有梦想才能对它估值,梦想有多大,估值有多高。这时市场的情绪是狂热非理性的,应该是一个把盈利落袋为安的时候。

回到券商板块后市的投资机会,综合前文市盈率、市净率、成交量三个维度与前两次券商大行情比较分析可以发现,当前券商板块的整体估值处于合理位置,与前两次券商大行情启动前的状态有相似之处。虽然可能不是最低估,但当下大概率处于一个底部区域,可以对券商板块逐步布局。而ETF分散风险、成本较低的特点,使其成为布局阶段的最佳工具。

$上证指数(SH000001)$ ,$证券公司(SZ399975)$ ,$中信证券(SH600030)$

全部讨论

春江水暖鸭先知,券商牛市就是整个牛市,现在低位布局证券基金,坐等起飞@Foosen @4白水之间 @米小满

简单的对比几个率都不对。

券商股是投资者印象中的牛市王者,但近年来β属性却在减弱,主要源于盈利模式的转变。自2013年开始崛起的资本中介业务,已经在重构券商的盈利模式,从轻资产模式转向重资产模式。重资产化模式之下,券商的ROE弹性一定程度上被降低,同时其估值弹性也在降低。我们从盈利模式(ROE=ROA*权益乘数)出发,ROA由轻资产业务决定,杠杆由重资产业务决定。未来提升ROE的途径包括:(1)提升ROA,财富管理转型是重要方向;(2)提升杠杆。

■商业模式转向重资产

轻资产业务受“价格战”困扰、监管层2010年以来对资本中介业务的放开,直接引导了重资产化过程。参照海外成熟市场国家,重资产化过程是券商走向成熟的必由之路。其根本性的原因在于,经纪业务等典型的轻资产业务难以支撑行业持续的展业扩张。

■盈利模式与估值的转变

商业模式的转变使得券商的ROE弹性一定程度上被降低,但同时盈利更趋稳定。盈利模式:ROE=ROA*权益乘数,由于重资产业务是资产负债表扩张的主要推动力,也必然成为推升券商杠杆的业务;ROA的边际变化上,轻资产业务应是主导型力量。

ROE基本决定了估值中枢。重资产化使得ROE弹性下降,估值弹性也在下滑,β属性下降。未来提升ROE的途径包括:(1)提升ROA,财富管理转型是重要方向;(2)提升杠杆。短期而言,难以得到有效提升;长期而言,以交易为中心的机构服务业务发展模式会更为丰富,将推动龙头券商杠杆与ROE的提升。

极强周期行业,业绩本就不稳定,与益生股份,民和股份一类或饲料公司一样;你说的是那几个指标都变化剧烈,不过建议按照沪深300指数市盈率和市盈率来买进,也即是行情清淡时长期定投买进,牛市必得回报!

立志坚定价投,祝投资愉快,欢迎吐槽,满意点个赞!

抓重点:综合前文市盈率、市净率、成交量三个维度与前两次券商大行情比较分析可以发现,当前券商板块的整体估值处于合理位置,与前两次券商大行情启动前的状态有相似之处。

买买买,买入王乐乐掌舵的富国证券ETF才是最正确的姿势,尽享牛市盛宴。

应该从成交量维度上看券商的投资价值。

从传统业务角度看,券商的很大盈利来自于经纪业务也就是股票交易费用这一块,zhidao也就是说券商股的投资价值和整个内股市是密切相关的。如果整个市场处于上升趋势,交易量很活跃,则券商的业绩会有很大幅度的提高,反之也是。牛市和熊市对于券商容股的影响最大,牛市可以将券商股捧到天上,熊市则会把券商股踩在脚下。

关注一波,分析的可以。券商板块本来就是市场的先行板块,牛市的最大受益者,提前潜伏,尤其是现在这个合适点位潜伏、定投,加之券商又是高贝塔值板块,接下来行情若启动,则这个打头阵的资金收益会很乐观,之后行情预示会好,资金又可以分配到其他标的上。

券商板块当下的估值偏低,非常值得投资。现在正是逢低买入的好时机,券商在1季度业绩大幅增加,股市已经熊市多年,今年指数依然在底部区域徘徊,各级政府不断出台刺激政策,这两年很可能就会来一轮牛市,券商一直就是牛市的领头羊,放大器,牛市前持有券商股或者券商ETF是牛市获得超额收益的保证。

券商在中国a股市场上的低位是定海神针般的存在,他们是国家队的牌面。a股市场的活跃度完全是看国家队的脸色行事的,而券商是国家队当之无愧的老大。

对于a股的结构性牛市来说,每一个波段的开头,都需要以券商为代表的国家队来一锤定音,也只有他们带着指数放量突破,才会在市场上带动大批的资金涌入,从而激活盘面。

所以总体来说,a股牛市的第一口肉,那肯定就是券商引发的。所以指数再一次回踩2700或者击穿2700,就是低位配制券商股或者券商etf的最佳时机。