持续记录自己浅薄认知,文中会有球友链接 侵删![]()

$天能动力(00819)$ $天能股份(SH688819)$ $爱玛科技(SH603529)$

————————

2024.7.17

1.大股东持股,管理层持股,分红

老张头

管理层持股:家族企业

分红:每股43港仙

2.各业务:

铅酸电池:450e。结构:70-80%来自存量替换,20-30%来自新车销售。双寡头占铅酸市场的80%

贸易收入360e,毛利-0.2%

铅炭电池,化学储能用,营收 3e元

汽车启停器电池营收 30e

锂电池氢能钠离子电池营收8e,-45%

可循环业务营收 36e,其中:铅蓄电池 30.7e,国内铅蓄电池报废量+3.4%;锂电池 5.3e,市场规模41 万吨,现具备年处理量 1 万吨,未来江苏滨海县新增处理量 10 万吨每年。锂电池回收貌似前景挺好,体量小。

其他收入:政府补贴12e +73%,税收返还;利息收入5.68e +80%(融资利息支出4.8e +41%,合计利息收入1e)

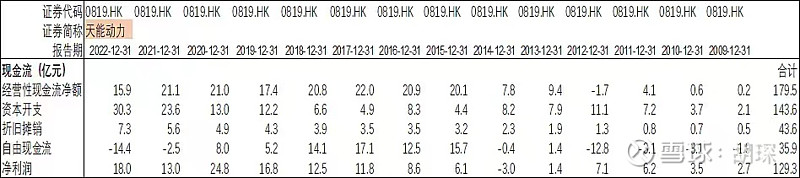

3.大存大贷:现金及现金等价物 以及已抵押/限制存款154e,现金及现金等价物95e。一年内到期的付息贷款62e,一年后到期付息贷款28e。

4.资本开支:2023年37e,主要来自锂电池 铅炭电池,图历年资本开支,图自由现金流=经营现金流净额-资本开支

5.有息负债率19.4%

6.员工薪酬32.8e(不含董事薪酬),利润18e

7.应收应付:应收18e,应付预收150e

8.出海:海外销售2%,东南亚感觉是好市场但是起步太晚对财报没影响

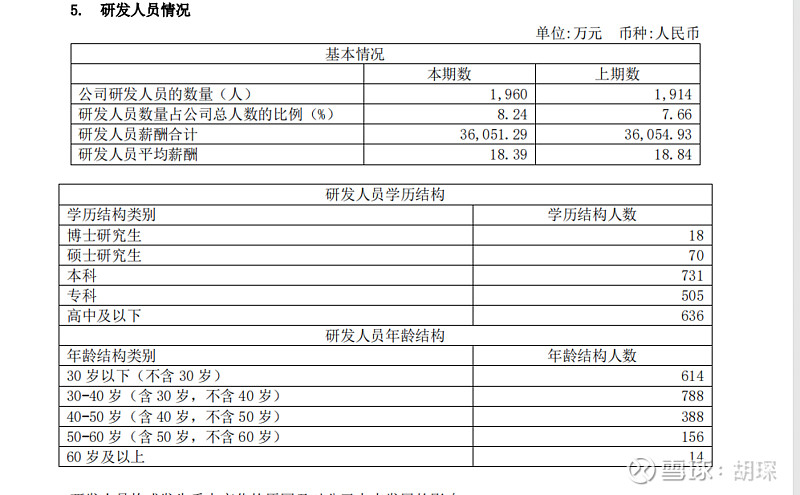

9.研发20e全部费用话。利润18e,铅酸电池至于吗。图来自天能股份。1/3高中1/3三十岁以下,感觉有部分应该算在生产成本里吧。。

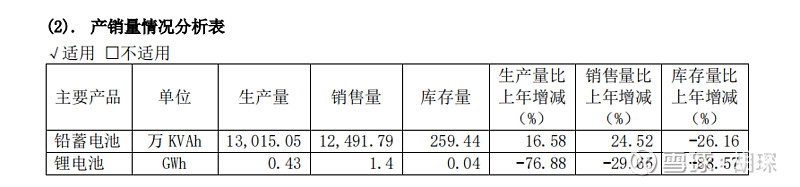

10.锂电到底还要投多久,还有26e的在建工程等着转固。。不忍直视的业绩,都打水漂了。不过产量和库存,是不是打算停了。锂电产能大概16gw,2023实际销售1.4gw

11.碳酸锂价格:2023.8研报,2022碳酸锂40万/吨,2024 10+万。铅蓄电池性价比还有吗。。。如果锂电和铅蓄价格差不多,用户选择不言自明。

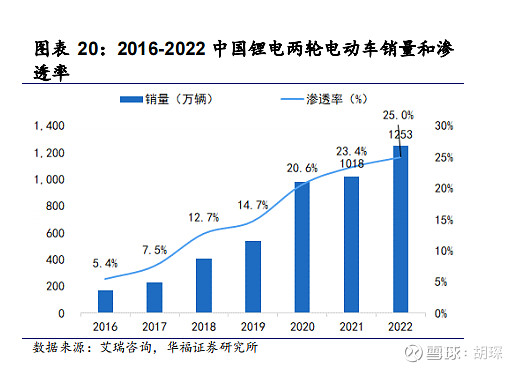

12.2022锂电两轮车渗透率25%,增速只在21 22年锂电高位有放缓,绝对数量虽然足够大75%,但是时间貌似不站在铅蓄电池,特别是锂电便宜后。爱玛2023年报没找到具体锂电和铅酸的数据,这个大趋势应该是没问题。

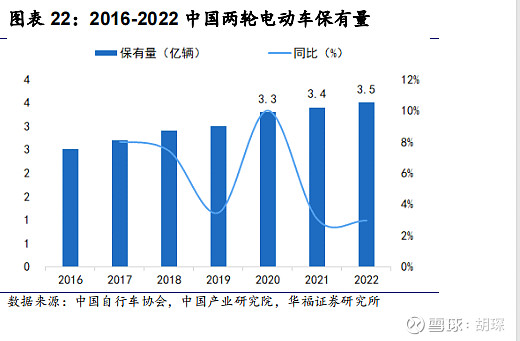

保有量每年+3%叠加渗透率,其实铅酸的保有量是下降的。

24q1营收和利润-15%+

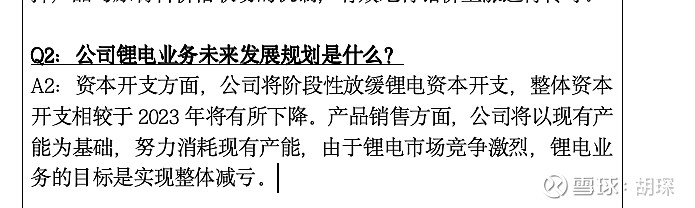

1.锂电放缓,阶段目标减亏。2024.7.16ir纪要

总结:1.铅酸行业长期被替代性(大趋势➕锂电降价)且铅酸保有量持续下降。在此基础上,双寡头格局并没有带来特别好的利润。在锂电低位,双寡头就算能默契的控量保价难度也很大。2.公司这几年的投资 锂电业务估计全亏,储能不清楚体量也太小。3.单看铅酸盈利能力还可以 净利率6%左右。4.历史抠搜,扩张冲动。5.大存大贷。6.利润保不住,主业不稳,锂电转固开始折旧

重点关注:投资。锂和铅的价差。分红率。

疑问点:都说三年左右就要换电池,经济下行期多用个两年没问题吧。。主业铅酸营收估计不太稳24q1,-15%+。

估值和买卖点:2024.7.17市值60e,近几年分红4.5e,分红率25%,股息率8%。

持有的已经亏30%,尬住了不知道怎么办。。卖了又怕保股价提高分红率,估值这么低。

行业下行,巨额无效投资,市值低于净现金。。

挥刀自宫吧,拿着也是战战兢兢不舒服。

“痛”

——————

2024.7.15

纪要,q2涨价网页链接

纪要,1.共享电单车不及预期锂电放缓2.铅酸7成主机3成替换,和前文不符。等后续找个录音