持续记录本人浅薄认知,文中可能会有球友文章链接 侵删$上海实业控股(00363)$ $上海实业环境(00807)$

——————

股权思维

大股东持股:上海国资委

管理层持股

分红: 多年分红稳定在 30%

港股黑名单:无

——————

2024.5.24 2023 年报

1.资产负债表:流动资产 750e、非流动资产 1000e;流动负债 500e、非流动负债 550e。总资产负债率 37.5%,净资产负债率 60%

利润表:35e,房地产板块利润 8e同比上涨180%,占比23%,不知道未来会不会爆

现金流量表:控股公司

2.分红:2023全年股息42+52=94 港仙,分红率 30%。2022 全年股息 92 港仙

3.估值:pe3.8,pb0.28,股息率7.8%,烟蒂估值

4.流动资产750e,其中存货 340e,应该是地皮

5.总借贷586e

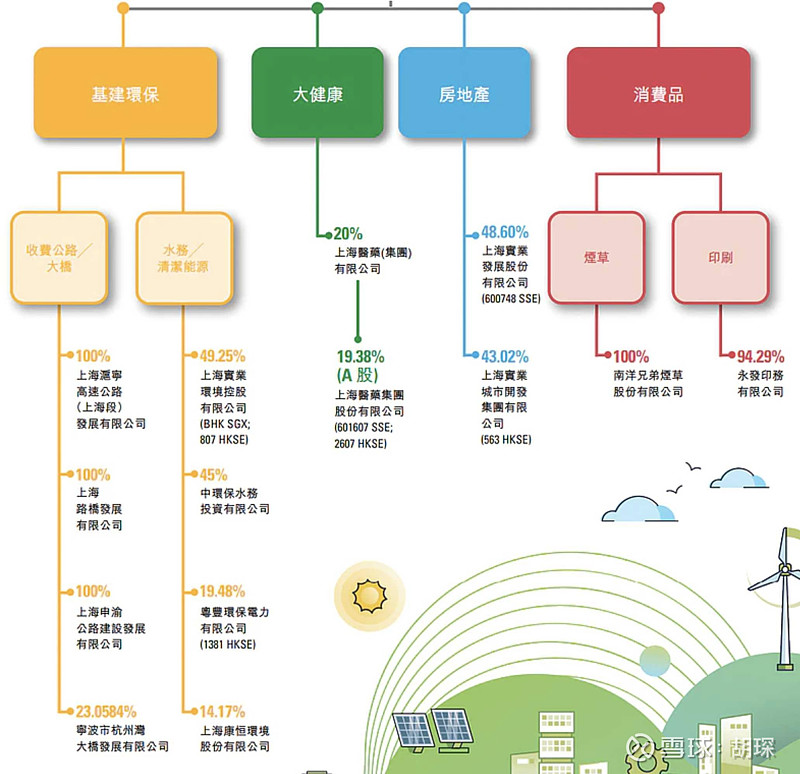

6.各个业务:

7.子公司财务造假,领导层已经被判网页链接

8.三条高速到期时间:京沪上海段2028,沪昆上海段2030,沪渝上海段2027(公告扩建延长使用期)。

杭州湾大桥占比 23% 没找到到期时间

按理说可以拓宽延长使用期,但是投资额也会很大

综上:

1️⃣业务庞杂, 负债率高

2️⃣基本盘是三条收费高速和大桥,其中高速都快到期限,要观察能否延期

3️⃣估值低,分红8%,且多年稳定派息。不过像北控和粤海之前也都是良好记录

4️⃣国企管理一团糟,不以盈利为导向,总是藏着各种雷

5️⃣烟蒂股,小仓位持有

6️⃣6️⃣6️⃣估值、买卖点:按分红算估值,各种缺点,给折扣,按 6%-10%,6% 单票1/3仓,8% 单票 2/3 仓,10% 单票满仓。2023 每股分红 0.94,即每股15.6-11.75-9.4 港币,市值170e-135e-102e。

现价12.16,股息 7,7%,单票2/3 仓。

——————

2024.5.27

1.抄录球友观点:上海实业控股业务非常杂,在34亿利润中,大致是高速公路14.5亿,上实环境6亿,中环水务2.65亿,光伏,房地产8.39亿,南洋烟草3亿,大健康0.99亿,永发印务。

重资产高负债行业,分红率30%,公司到处投资,进一步提升分红率可能性比较小。以前看到过京沪高速收费年限从2026年延长到了2031年。未来几年业绩是有一定保证的,这些业务组合大幅增长可能性也不大。好在公司不管业务浮沉,派息非常稳定。可以作为稳妥的收息股持有

2.公司速读:网页链接

——————

2024.6.7 股价12.16,市值 132e 港币,财主清仓,主要顾虑上海商业地产大环境

调整2024.5.24 的估值,8% 股息中间值 1/2 仓

——————

2024.7.10

子公司房地产公司总算暴雷了,2023 年 35e净利润房产 8e。有了开头就怕后续再连续减值。拍脑袋上实控股全年-6e 母公司-3e,2024 全年 35-8-3=24e,分红 35%,分红8.4e。8910% 股息(房地产减值预期,几条高速临期还没确定性续签),股本 10.87e,市值 105e-94e-85e,股价 9.65-8.65-7.81。

现价11.62,先减仓回避下。网页链接