从喊油运开始已经过去一年的时间,A股三大公司,其中招商轮船和中远海能都已经摸近22年高点,相信用不了多久就会突破,下一个目标位就是05-08周期的高点,时间问题。招商南油目前还在底部。多给点耐心,供需错配一旦形成,周期开启,就不会回头。

从去年到现在,行业逻辑一直是按照我们最开始说的方向演绎,23年开年后,因opec+的意外减产,干扰市场情绪。准确一点是干扰A股情绪,美股在短暂的下跌后快速修复的失地并且连创新高。

以龙头中远海能23年的财报来说,油运的高景气度展露无疑。扣非净利同比增长197%,达到41.34亿。而就在21年,公司全年扣非为净亏损49.61亿。

因俄乌危机引发的全球航运路线彻底改变,是这一轮周期的基础逻辑。红海事件只是给整个周期做了加速。也就是说假设红海缓解,那这个周期的逻辑依然在;如果俄乌缓解,我们才需要再去分拆底层逻辑。

从供需两端来看当前节点的现实世界是什么样。

供:油轮数量

需:吨海里数(货量和运距)

供给端:

新增供给依然是被卡死的状态。现在下单vlcc最早也在27-28年交船,且在终极推演全面新能源的情况下,石油的需求量是下滑的。时间越往后,船东越不愿意下单。这也是油运这一轮末日周期的由来。造船厂目前也在极度强势状态,沟通下来,从预定船台到交定金只给一个多月的时间,过期失效。

存量供给,全球现役船队中极大比例船龄已经超过20岁。Imo环保新规对老旧船的限制越来越多。以中远海能为例,也已经超过1/3的船队超过15岁船龄。15岁之后每2.5年进行升级改造,5年进行一次大修,行业会面临更多的船东大修年,造成短时间内的供给再收缩。目前二手船价高涨的情况下,今年见到行业内一艘vlcc拆船,也意味着黑暗舰队已经饱和。

新增的小利好,在全球航运造船超额利润的吸引下,美国觉得自己吃亏了,想要重振本土造船业。3.12日,美国钢铁工人联合会,国际锅炉制造商协会等5家工会向美国贸易代表办公室递交针对中国造船业的请愿书。将美国造船业的衰落归咎于中国造船业的崛起。因为我们的钢铁太便宜了,所以我们的造船也便宜。当前的全球格局是美国船东+韩国船厂,欧洲船东+中国船厂。如果欧美同盟基于所谓的政治正确,向中国造船业施加高额税收,或者直接实施制裁,那整个周期会得到空前加强,我们走一步看一步。

需求端:

首先是需求再分配。俄乌之后,欧美之间的石油贸易急速扩大,大西洋区域的交易活跃。更多的船东将油轮摆放到大西洋区域,组成大西洋远东三角航线。但是船就这么多,中东和西非的船量明显下降,运价也出现明显上涨,完成整个行业的运价中枢稳定抬升。

其次是地缘政治危机频发。先是红海事件船东被迫绕行好望角。再是最近的俄乌战争升级,俄多家炼厂被炸,成品油本来就紧张的情况下再次被收紧。我们作为全球最大炼厂,可以接受更多的俄原油炼化为成品油,再出口至大西洋。

最后是全球宏观。中国3月pmi进入扩张区间,全球主要国家在1月pmi已经转正(50以上),叠加美国加息周期结束,进入拐点。内外盘看,黄金,原油,有色都在交易再通胀。向后看,未来全球石油需求不会比现在更差,只会向好。需求爆发的两个点,一个是中国大化工的开工率快速上扬,另一个是全球补库,目前各国的石油储量都在历史低位,如果油价再进行上探,各国会引发恐慌性补库。站在opec的角度,原油在高价维持,opec也不会再通过减产来维持油价,会开始释放货盘。

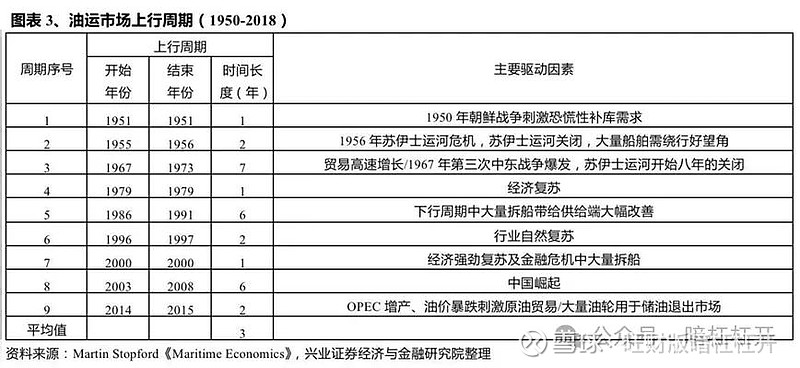

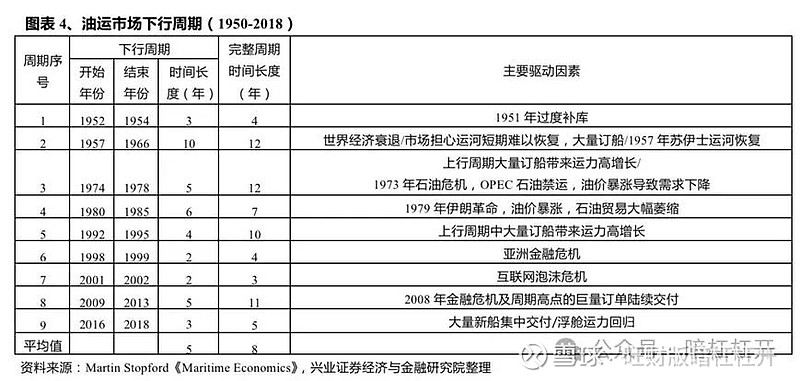

引用兴业证券根据英国经济学家马丁博士的《航运经济学》对历史周期的总结。

如果抛开14-15短暂的油轮从运输工具变为储存工具引发的反弹。自08年周期见顶之后,行业已经经历了漫长的接近20年的下行周期,且所有的周期都由供需引发。我们现在仅仅是站在一个长期繁荣的起点上。