板上钉钉国资重组的硫酸大佬:硫化物固态电池亚洲第一矿。

粤贵股份000833:

资产重组 国企改革倒计时开启

板上钉钉国资重组的硫酸大佬粤桂股份

粤桂股份是广东省国资委控股的地方国有企业。

今年是国企改革收官之年,大家都在找国资重组/国企改革标的,一家板上钉钉国资重组标的意味着什么不言而喻(最近广东省国资下属两家拟重组的上市公司粤水电、星湖科技已经连续一字板涨停)。

我在这里说粤桂股份的重组板上钉钉,并不是我有什么内幕消息,而是通过收集和分析相关公开信息而得来的,不信的话,且看下文分析:

本文主要分析其硫酸相关板块业务。

一、粤桂股份板上钉钉国资重组

(1)已经完成了实质重组

2021.12.30日,粤桂股份的大股东云浮广业硫铁矿集团公司收购了湛化集团(生产硫酸和磷肥)。(根据网上信息,应该是湛化集团资金链出现了问题,所以大股东买入湛化集团的价格应该不贵)

图1 粤桂股份回应大股东控股湛化集团

图2 大股东购买湛化集团时间

因此,至去年底,粤桂股份大股东云浮广业硫铁矿集团拥有了两个具有硫酸业务的公司。粤桂股份是上市公司,这种情况下上市公司和实控人母公司出现了同业竞争的情况,证监部门是不允许这种情况存在的。

2022.2.15日,粤桂股份下属经营硫酸产业链业务的广东广业云硫矿业有限公司法人和总经理变更为曾琼文。曾琼文也是湛化集团副董事长兼总经理。因此,至此粤桂股份旗下硫酸相关业务的总经理和湛化集团的总经理是一个人。可见,这个时候,大股东已经进行了两个公司组织结构和管理人员的调整。

图3 两个公司的总经理变成同一个人

所以,实质上,2022.2.15日,粤桂股份就已经完成了对大股东手里湛化集团的实质重组,剩下的就仅仅剩下上市公司董事会、股东会官宣公告和股权变更程序而已。

(2)重组有利于完善产业链

硫酸是磷酸和钾肥(硫酸钾)等肥料生产的原材料。

粤桂股份现有硫铁矿和硫精矿产能,拟并购的湛化集团现有硫酸、磷肥产能。

在重组大股东控股的湛化集团后,新的粤桂股份将形成更为完善的“硫铁矿-硫精矿-硫酸-磷肥产业链”。

(3)粤桂股份有类似重组经历

粤桂股份早在2017年底就完成过一次类似重组,即从大股东手里收购了云浮联发化工有限公司(该企业拥有40万吨/年硫酸装置)。

图4 2017年并购大股东旗下联发化工

(4)符合政策要求

今年是我国国企改革收官之年,广东省历来是我国改革前沿地,该省近期国企改革也是动作不断。

刚刚完成国资重组的星湖科技,就是广东省国资委下属企业,星湖科技也是从大股东手里并购了一个公司(星湖科技复牌后3.22日一字板开始涨停之路)。

同样广东省国资控股的粤水电也在进行国资资产重组(粤水电股价3.21日开始已经连续两个一字涨停板)。

所以,从上述资料和分析来看,粤桂股份重组湛化集团已经板上钉钉。

二、硫酸产业链大佬粤桂股份

(1)粤桂股份全资子公司广东广业云硫矿业有限公司

国内硫精矿龙头,占全国硫铁矿富矿资源的85%,居世界前列,当地素有“东方硫都”之美誉,300万吨/年硫铁矿,140万吨/年硫精矿,52万吨/年硫酸,8万吨/年磷酸。

图5 现有硫酸产业链产品产能

(2)广东湛化集团有限公司

硫酸108万吨/年、过磷酸钙(磷肥)120万吨/年、磷酸二铵60万吨/年、高浓度复合肥20万吨/年,其中过磷酸钙荣获“中国名牌产品”称号,年产销量全国第一。湛化集团位置紧靠湛江港,产品海运非常方便。

图6 湛化集团硫酸产业链产品产能

(3)重组后的粤桂股份

拥有的硫酸产业链产品产能将是:300万吨/年硫铁矿、140万吨/年硫精矿、160万吨/年硫酸、过磷酸钙(磷肥)120万吨/年(全国最大)、磷酸二铵60万吨/年、磷肥(具体种类不详)8万吨/年、高浓度复合肥20万吨/年。

(上市公司川金诺的磷酸钙产能也才25万吨/年;上市公司六国化工的磷酸二铵产能是80万吨/年)。

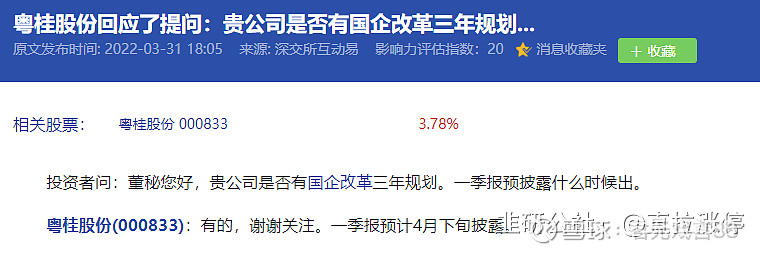

三、目前正处硫酸大年,硫酸产业链业绩将爆发,3月上涨已经翻倍。

(1)目前硫酸价格及毛利润

图7 硫酸价格

图8 硫酸单吨毛利润

2021年三季度一个季度净利润就超过2亿元,现在硫酸的价格已经超过2021年高点。

(2)硫酸价格后续有支撑

一是,俄乌局势使得今年全球化肥供应非常紧张,使得今年国内化肥厂肯定会提高产量,而硫酸是化肥重要生产原料,所以今年国内硫酸需求量会大增。

二是,今年原油价格处于历史高位,使得硫磺价格暴涨,这也是今年硫酸价格暴涨的主要原因。因为,硫酸分为硫磺和硫铁矿两条生产路线,国内外硫酸大部分都是硫磺路线,而硫磺主要来自于炼油企业,原油价格暴涨自然推高硫磺和硫酸价格。

图9 硫磺价格

(3)粤桂股份硫酸相关利润惊人

粤桂股份的硫酸是硫铁矿路线,该路线不受原油价格暴涨影响,最初始的原料硫铁矿都是公司自产,即成本基本不增加。

这和硫磺路线的硫酸厂家相比,现在成本要低的多。

国内以硫铁矿生产硫酸的不多。粤桂股份是国内硫精矿龙头,占全国硫铁矿富矿资源的85%,居世界前列,当地素有“东方硫都”之美誉,300万吨/年硫铁矿,140万吨/硫精矿,具有独一无二的优势,特别是在硫磺价格较高的时期。

粤桂股份硫精矿和硫酸产业链利润现在非常丰厚,现在硫酸单吨毛利润约600元(粤桂股份硫酸吨毛利润应该是要高于图8中的硫酸毛利润的)。当然,粤桂股份硫酸的利润部分体现在造纸和磷肥板块(造纸和磷肥业务自用硫酸),这也是公司硫酸营收较小的原因,并购后的硫酸利润将较大部分体现在磷肥板块。

重组后,硫酸产能从52万吨/年增大到160万吨/年,产能扩大3倍,按现在价格,光按硫酸算年毛利润都有9.6亿元了,还有大量磷肥产能(磷肥利润看看云天化等磷肥企业就知道多暴力了),盈利能力将不可限量。

关于硫化物固态电池技术的突破带来的极富想象力的矿产巨额利润和国产替代独一无二的银粉及纸浆期货大涨在此不做表述,相关分析分析见作者其它文章。

公司作为国企实在太低调,泼天的富贵资源还没有研究员覆盖,隐含的巨大价值慢慢挖掘逐步体现。