时间会让很多东西慢慢淡化,会让很多新的习惯慢慢定型,归根结底,还是人在适应这个世界。好在这种适应能力恰恰是人类能够建立文明社会的基础。

已经火了三年的财富管理市场正在快速退潮,指数两天好八天坏,连结构性行情也不沾边,基金彻底卖不动了,顶流基金经理在上个月是很多人津津乐道的“最后一根稻草”,但昨天却成了更多人津津乐道的“滑铁卢”。很多人在嘴上保持乐观和高仓位的同时已经开始打退堂鼓并且做更长时间过冬的准备。

情绪都是有周期的,很多东西自身不因情绪的变化而变化,但情绪确实会使得大家的关注方向不断发生变化。比如今天要聊的FOF,——今年市场不好,很多人很多机构都看到了单一产品过去一段时间较大的波动,所以,FOF的关注度提升了。今天我们就来聊一聊。

在展开讨论之前,有必要约定一下本文内各个特定称谓的含义:

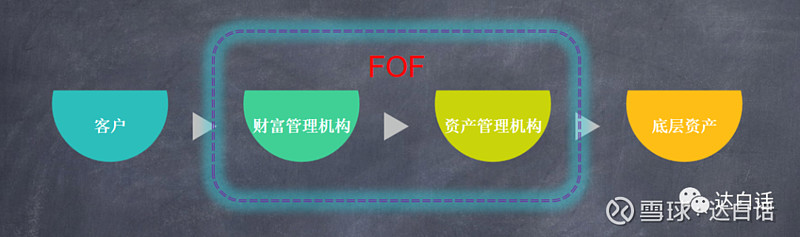

管理人:指FOF产品的发行方,收费方(不含通道,看实质),决定FOF投向哪些产品的主体。

标的产品(管理人/策略):指FOF投向的产品(及其管理人/策略,为了简化,MOM也算在内)。

底层资产:指FOF投向的产品最终投资的金融资产(如股票、债券等)。

客户:指购买FOF产品的投资人。

其实像家办等一些为明确的资金来源(往往是单一或者几个大客户)管理资产的机构,做的也是产品投资的事儿,但因为他们的目标不是大规模/持续发行,所以不在本文讨论范围内。

先问大家一个问题:你印象中,能说出哪些运作持续时间超过5年,业绩稳定优异,规模较大,有不错的品牌口碑和行业影响力的FOF产品?

恐怕有点难。阶段性做的不错的有,但同时实现以上几点的,寥寥无几。

不是个人不够优秀,而是这个模式在中国,还有很长的路要走。

我们先回到一个更初级和本质的问题——FOF解决了什么问题?

之前的文章里我提到过,财富管理行业解决的是两个信息不对称问题:一是社会信息与底层资产价格之间的信息不对称,主要由资管机构解决;二是客户需求与市场环境之间的信息不对称,主要由财富管理机构解决。两者的链接是产品。

FOF的界限其实是很模糊的,它既有资产管理的属性

——在纷繁众多的标的产品中做识别、分类、组合管理,力求取得较高的风险收益性价比,这就是资产管理。

同时具有财富管理的属性

——客户买投底层资产的还是投标的产品的,其实无所谓,买的是最终能够符合他风险收益偏好的一个结果,FOF希望直接给客户一个结果,这就是财富管理。

两者综合,就会发现FOF模式跨度极大。

翻译一下,就成了下面这些大家经常见到的话术:

不会选?FOF是专业的基金筛选机构(基金是专业的人做专业的事,FOF是专业中的专业);

钱不够?FOF帮你一单买到各大明星产品(常见于私募FOF,毕竟100万的门槛不是个小数);

风险高?FOF策略丰富,各种市况都给你稳稳的收益。

……

听起来都很有道理,但事实上,FOF的生存和可持续发展,在现阶段的中国,是挺难的。

从根儿上来看,FOF机构有两种:一种是独立的(多为私募形式);一种是机构(如银行、券商、基金等)内部衍生的。

对于第一种机构,主要的困难来自于销售端。

(1)独立的机构没有有实力的金主爸爸,只能靠自己的业绩和品牌去卖。

(2)既然是独立的,要取得客户和销售机构的信任,就得靠历史业绩。这个行业在中国还太短,你能说出很多明星基金经理的名字,但你很难说出明星FOF经理的名字。没个五年十年业绩,怎么证明你足够好?如果不能证明,那怎么能实现大规模销售?

(3)就算有了一定的年限,由于FOF的特性,业绩曲线也一定是偏稳的(跟单个产品相比),在中国目前的状态下,市场好的时候最能卖的多数是弹性大(短期涨的猛)的产品,FOF很难出彩。市场不好的时候FOF的波动小是优势(比如今年),但是,市场这时候更卖不动了。

(4)另外一种可能,给渠道更高利益分成去驱动销售,但其实也不现实。本来是渠道收费+标的产品收费=100%,现在变成了渠道收费+标的产品收费+FOF收费=100%,总额还不能提高,利润空间哪里来?销售动力哪里来?

(5)还有一个问题,独立FOF机构意味着客户跟管理人之间隔着一层,也就意味着管理人没法了解掌握或者影响客户的风险收益偏好,客户对管理人的信息沟通和满意度评价更容易偏短期和负面。这样也很难让客户能安心持有更长时间。

缺乏稳定的规模支撑,也就意味着收入压力很大,独立FOF机构就很难维持一个很好的团队长期运营。所以,独立FOF最愁的,就是要把产品卖出去,真的是吃了上顿没下顿。

对于第二种FOF,爹都是大机构,倒不发愁养不起人的问题(基本都是原有的人新设部门或者新设岗位来增加FOF业务),但问题是,内部非投资摩擦成本太高。

啥摩擦成本咧?讲个通俗的小故事。

某银行决定要自己做FOF,由财富管理部门下的二级产品部牵头,A是部门领导,B是FOF经理,C是兄弟部门(负责销售推动),D是兄弟基金公司。

问题来了,当一个标的产品,A跟B发生意见不一致的时候,咋办捏?听领导的还是听专业技术人员的?

问题又来了,当C希望投某个标的产品(比如好卖,或者有销售利益互换等),希望产品部照顾考虑一下的时候,咋办捏?

问题还有,当领导过两年换人了,可能思路就换了,FOF这事儿还搞不搞?

问题还还有,D过来找到A,说,都是一个系统的,我们产品也不差,你们FOF还不应该多投一点自己的产品?

……

以上种种,我们统称非投资摩擦成本。

类似情况在大机构中无处不在,每一个“长期专业但短期说不清楚”的业务都会面临巨大的内部冲击成本,FOF就是这么一种业务。

除非一个人来彻底对结果负责,否则部门之间、人员之间的各种博弈都会影响到运作过程。而最终呈现在投资上就是一个妥协的产物。

投资最怕的就是妥协,长期能做得好的投资,一定是纯度很高的。

除了上面说的难点外,中国的FOF还面临两个投资上的现实问题:

第一个:标的产品的风格不稳定,信息披露不足。我们都知道在投股票的时候有信息披露的问题,但起码股票没有风格不稳定的问题,产品却有。再加上经常风格漂移经常换人,那么构建合理投资组合的理论就好像巧妇难为无米之炊,缺乏实践可行性。

第二个:人情文化的影响。也好比券商的分析师对熟悉的公司只敢唱多不敢唱空,你申购产品的时候人家当然欢迎(不过有时候好产品额度还不愿意给你),那赎回的时候呢?标的产品的管理人都是大牌(比你更有名气),你赎回人家,是觉得人家以后做不好了么?人家以后还带你玩儿不?这都是沟通成本,听起来可笑,但都是在FOF运作中非常现实的成本。

所以,再好的模型,再优秀的人,在FOF运作的过程中,也很难真正按照自己的设想和模拟去实际进行投资。这不是哪个机构或者哪个人或者哪个方法的问题,而是整个行业沉淀不够的问题。这需要时间。

不是这些问题解决不了,而是现阶段,很难解决好。

但有这些问题,是否意味FOF在当前阶段就不值得参与了呢?也不是的,不要片面理解。我个人对FOF的价值以及长期发展前景还是乐观的。起码有两点:

其一,FOF的确可以有效降低单一产品的风险(包括波动率、运作稳定性、操作风险等);

其二,FOF确实大大降低了客户做资产配置的门槛(最近火的固收+本质上也是FOF)。

另外,除了我们常说的全权委托FOF(管理人对标的产品主动筛选,对结果负全责)之外,中国还有两类有特色的FOF,很好地发挥了财富管理属性:

(1)全明星FOF。

FOF管理人在销售前,会明确公布标的产品甚至比例。这是2018年开始的一种新模式,不少券商和银行都大张旗鼓地发行了相应的产品。

这种模式的核心是发行营销能力,适合大机构,简化了很多业务环节,看起来糙了点,其实也挺有道理的。

(2)半委托FOF。

由客户和FOF管理人共同决定标的产品的配比,具体方式包括FOF管理人圈定备选list,客户来选择;或者双方共同讨论确定策略等,有点像批量生产的定制化,如这两年最流行的“XX50”。

这种模式激发了客户和基层sales的创造能力、责任感,促进了整体专业度的提升,并且相对深度地绑定了客户认知,绝对是在中国现有财富销售体系下的一大创造。

在全委托FOF的行业环境还不那么成熟之前,这两类特色FOF作为过渡模式,我觉得是非常有意义的。

关于FOF,其实还有很多问题值得讨论,今天先写到这儿,后面再慢慢聊。文中不成熟的观点,也欢迎大家来跟我讨论。

FOF有价值,

但却很难做,

成功细中取,

富贵险中求。