人们都喜欢趋势和习惯,不喜欢反复或者随机。

可往往就像令我们措不及防的“倒春寒”一样,股票市场的下跌总在很多人越来越对未来憧憬的时候给我们一记倒勾拳。

2020年令人印象深刻的下跌似乎有四次,2月3号的疫情跌,3月上半月全球金融资产暴跌,8月份的科技股砸盘,10月份的白酒调整。

踩在中国人鼠年的尾巴上的大脚,似乎就是基金,那段时间感觉无论跟金融有没有关系的公众号,都在蹭“基金”这个词的热度。结果牛年伊始,“坤坤蔡蔡粉丝团”不见了,变成了“菜坤”。

基金开始跌了,特别是被称为“抱团”的那些股票,公众号文章画风也变了,现在要么是媒体各种数据的挖掘让人触目惊心,要么是投资机构对后市的打气类观点分析。

今天看了看WIND,过去半年,公募混合型和股票型基金,正收益的占比也就20%,而跌幅超过10%的占比超过1/3,也就是说,在“全民投基”的热潮中进来的这些钱,可能购买的时候形成的是几个月就几十个点的预期,而现在则多是浮亏状态。

这是正常的吗?太正常不过了,就像我在年前那篇文章里写的,贵是贵了,投可以,但要做好大幅波动的心理准备。什么时候回归合理?等偏股基金滚动三年的中位数年化收益率回到20%以下,就快正常了。

大家的心理波动似乎在被时间逐渐消磨着,第一周急速下跌的时候,很多人的心态是再看看;第二第三周变成了缓涨缓跌,很多人现在开始变得非常悲观,觉得已经进入了熊市。

所有已经发生的事情都是沉没成本,而且,二级市场权益投资与其他很多投资特别不一样的一点就是,只要你避免了永久性的损失,你就只是在承担账面上的浮盈浮亏波动而已。换句话就是,跌都跌了,站在当下这个时点,考虑能从这次下跌中学到什么以及未来该怎么做才是最重要的。

第一件事情,重新认知产品的“回撤”能力。

我相信很多人是能够接受大盘回调这个现实的,接受不了的,是自己的产品和大盘一样甚至更深的跌幅。捶胸顿足也想不明白,我买的时候明明这个产品历史业绩是涨幅大回撤小,怎么我一买就赶上了历史最大跌幅?我运气怎么这么背呢?

我相信买之前你看到的数据是真实的,但其实这件事情的原因很简单——看到的历史太短。

什么是短?没有一个明确的数字界限,但一定和市场息息相关,这是区分市场贝塔与产品阿尔法的路径。很多人去年给我看基金产品(不管是公募还是私募)的时候,都会说,你看过去三年(18、19、20)这个产品回撤只有十几个点,年化收益有三四十甚至更高,很厉害。

这个例子很普遍,但对我来说意义没有那么大,因为18-20年市场就是这样的,就那几个板块,如果你的组合正好偏好在这几个赛道上,确实可以取得这样的业绩,但是,看的再长呢?市场风格总会变的,而且延续时间越长的风格,在结束的时候跌幅就会越大或者时间越长。所以看18-20年三年真的是不够的。

所以我评价基金产品的回撤控制能力,我一定要看15年股灾,16年熔断,18年贸易摩擦至少这三次。任何一次超过25%,在我看来都不属于“稳健型”的投资品种(当然并不是说不稳健就没有投资价值)。

那么话说回来,如果这个产品没有三年以上的业绩,我也想判断它的回撤控制能力,看什么呢?

我认为,看持仓集中度就好了。就三个指标,历史上第一大重仓到过XX%,历史上前十大重仓到过XX%,历史上前三大行业到过XX%。持仓集中度高的,我就认为是弹性大的品种,持仓集中度低的,还具备弹性小的可能性。

所以,你再回头去看当时买的时候,以为最多也就跌十几个点的产品,在这次已经跌了20%的背景下,是否吸取了一些新的经验?——跌完全不可怕,可怕的是你心中的预期,跟它的实际策略可能性不匹配。

第二件事情,重新看待“私募”与“公募”。

19年20年里,整个财富行业的规模扩张,如果简单的分为“公募”和“私募”的话,那显然是“公募”拿走了绝大多数新增的份额。私募只有网红的、有流量效应的爆款很亮眼,其他即使业绩是远好于公募的,销售也远低于公募。

为什么?从渠道的视角,公募涨的快;流动性那么好,便于周转;不断有新产品,封闭期短;基金公司的资源投入多,服务好;公司和明星基金经理品牌强;门槛低客户接受度高;手续办理方便;内部考核和绩效提成比例都高……私募哪哪似乎都是劣势。

从客户的视角,两年的时间公募都是跑赢了私募的,涨的多那么多,私募还提业绩报酬,门槛还高,还都是小公司,为啥不多买点公募呢?

这些都是能看的见的东西,但也有过去两年看不见而今年大概率能看得见的东西。

四件事儿,一是公募的相对排名考核机制和最低仓位限制;二是公募的公司规模扩张压力与节奏;三是公募的对冲工具和衍生品应用;四是公募的量化策略发展瓶颈。

有点专业,直接上结论:——在市场呈现单边上涨的趋势中,公募在一两年持续跑赢私募是很正常的,而私募在震荡或者下跌概率较大的市场中跑赢公募也是正常的。

当然,上面这个结论其实是有点不够严谨的,公募和私募的界限其实很模糊,而且两者中都有做的好的和很多做的差的。我这里只是指公募和私募里面做的好的那一批,由于跟投资经理策略无关的一些客观因素影响,而导致宏观上两者稍微有一点业绩风格的区别。

所以,2021年的行情,大概率私募是能够打个“翻身仗”的。或者也可以换句话说,如果今年这样的行情,一年过去了,发现私募和公募相比又处于了明显劣势的话,那,可以说国内的私募行业是有很大问题的,整体机制的问题,就比较严重了。

这个问题不展开了,以前我也写过关于公私募区别的白话基金,大家有兴趣可以往回去找。

那么现在看未来,到底是该投,该赎还是按兵不动?怎么选择具体产品?

马上就月底了,后面我会仔细梳理一下第一季度我的基金组合投资得失,这里先给大家几个tips:

(1)如果你关注或持有的基金产品有从2014年以来的连续业绩的话,你不妨看看整个这个过程中,这个产品的最大回撤率有多少,就可以估计一下未来的下行空间。

比如,A产品2014年以来累计最大回撤率为33%,这次从2月份跌下来到现在已经跌了20%,那么,我觉得你给产品未来下跌的心理预期就可以设定为15-20%左右(比历史略大一点)。

了解了这个心理预期,就知道自己能不能承受继续持有。以及,可以考虑在适当的时候追加了。

相信周期和时间的力量吧,上涨有尽头,下跌也有尽头。跌的越多,反而机会成本越小。

(2)无论你现在做什么交易决定:追加还是赎回。建议你在做决定的时候,用笔写下来至少3条做这个决定的理由。

经历了过去两年的单边型行情,现在看未来,就是拉锯和不确定性,你说赚不到钱吗?也不是。你说一定能赚到钱?那得看投什么、怎么投。所以,在单边赚钱效应影响下,大家的流动性管理意识已经降低了。而现在是需要重拾回来的时候,把投资跟自己未来的流动性偏好结合起来,以流动性需求为前提来考虑投资决策。

(3)我持有的产品可能有什么雷?

策略上我不知道,我只相信两个事儿。

第一个是你历史看的越久的基金经理,越不用担心投错了。

第二个是要重视产品规模变化的影响。马上基金一季报就有了,规模大幅缩水的产品,建议出掉(其实都有点晚了,我的建议是当你知道有一个产品规模大幅增加的时候这个产品就该出了)。

(4)现在最好买什么样的产品?

如果你最近心理状态根本没有波动,甚至对下跌感到很兴奋,那大概率说明你要么前期已经控制了头寸止盈了,要么你的投资理念比较成熟专业。这个时候,是可能通过工具型产品来做中短期波段的。比如大小盘之间的对比、AH美股之间的溢价等。

如果你最近心理状态波动很大,很担心市场进一步下跌,又可能又后悔,那大概率说明你是在高点追加了更多头寸,或者你的投资理念不太成熟。这个时候,如果你有钱要买,建议直接买封闭两年、三年的产品,把自己的手管住。否则你的申购赎回时机会总跟市场反着来。

另外就是,不要再鄙视那些长期(5-10年以上)复合收益率高但过去两三年复合收益率只有二三十个点的基金经理了。当你从山峰坠入山谷,才会再一次理解在上涨过程中持续控制风险,着眼长期马拉松的价值。涨的慢不是坏事,长期稳定是最重要的。

最后再送大家两张火图:

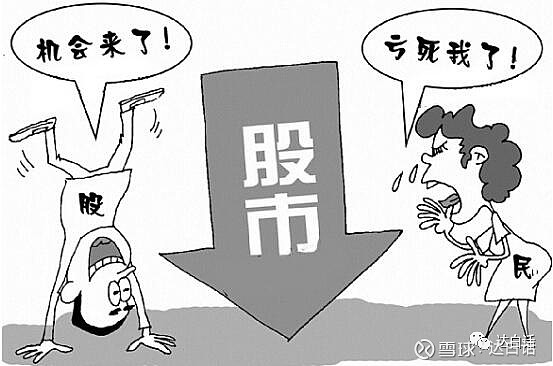

一张是天朝独有物种——“牛头熊”。

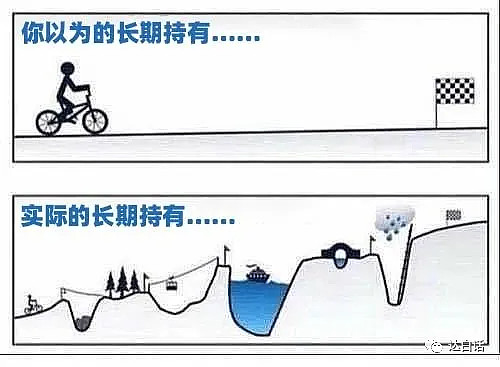

另一张是励志自嘲 ,长期主义。

图糙理不糙,别盲目自信自己是那个能捡到宝的,别盲目乐观自己是那个投了就是底部的。