最近,你一定很纠结。

年终奖要发了,怎么也还能有点儿闲余,投什么呢?

以前投的基金赚了不少钱,可涨了这么多了,还能追加吗?

好像很多人说今年市场不好做,那要不要止盈赎回,出来买低风险产品?

该追加还是该止盈,只要想明白一件事儿,决策就变得很简单。

——你投资的目标,到底是为了啥?

保值增值呗,这个词儿大家熟得不能再熟了。可凡事都有KPI,怎么量化评价你的投资结果,你想好了么?

举个例子,你现在手里有100万,做了投资,2024年变成了120万,你“保值”了么,“增值”了么?

看起来是保值了没错。

但是,如果房子2024年更贵了,猪肉价格涨了50%,就连爱奇艺会员都从20块一个月涨到了40一个月。

或者,如果你身边的小伙伴的投资收益是翻了一倍,而你只有20%。

你还会觉得你保值增值了吗?

你的财富是否实现了“保值增值”,一是取决于你是否保持了你的购买力水平,二是取决于你是否维持了你财富的相对社会地位(其实两者也是一回事,只不过表现形式不同)。

听懂了么,都不是绝对值,也就是说,不取决于你赚的那个数字。

再说的通俗点,假设世界上只剩下了你们公司那么1000个人,你现在手中的财富(假设是100万)让你在这1000个人里排名第100,那么,你做投资的目标,就是在未来,持续让你的财富变成的那个数字,持续在这群人中排名前10%。

至于这100万是变成了1000万还是50万,这个数字本身没有意义。你变成1000万可能是通胀的结果,别人变成了2000万;你变成50万也不见得是失败,因为别人可能都变成了30万。

达叔认为,用社会财富的平均增速来作为参考值,是相对合理的。

你想啊,你要是连社会财富的平均增速都战胜不了,还谈什么“维持相对地位”?不就是做梦么。

社会财富的平均增速又应该用什么来衡量呢?——没法精确,但两个指标可以作为模糊参考:

其一,GDP。也就是社会通过劳动+技术进步+资源配置,创造新财富的速度。

中国过去三十年的GDP增速多在十个点以上,最近几年有所下滑,但“保6争7”也是大家耳熟能详的。

其二,货币供应量。货币是衡量财富的标尺,有着水涨船高的效应。

这个就不说了,开闸放水几十年,不管是全球还是中国,怎么每年增速也在十个点以上。

大叔大妈哥哥姐姐弟弟妹妹们,“双十”啊,两者叠加,再打个折。你觉得你得取得什么投资收益率,才能赶上中国社会的平均财富增速呢?如果连平均增速都赶不上,你凭啥说你的投资很成功,能够维持你的社会相对地位,保持购买力呢?

好了,第一部分小结一下,我们做投资的目标,就是为了使我们手中的资产,在未来能够通过投资取得收益,以维持我们的社会相对地位。现实一点,在中国,这个长期收益率的参考目标,应该在10个点左右,起码不能低于7个点。

下面进入第二部分,回到题目,绝对收益,怎么就误区了?

绝对收益是个好词儿,但误区在于,说的人跟听的人,有一个重要参数,大家默认值可能不一样。

这个重要参数就是投资期限。

3年期的绝对收益是看得见的,年化4%,100万变成112万,一目了然,这肯定是绝对收益。

但如果是时间拉到30年呢?按照第一部分的结论,我们内心中其实是想取得30年期的“绝对收益”的,但这个绝对收益,已经随着时间的拉长而不知不觉必须转化为用相对的刻度来衡量。

也许你对投资期限“30年”有疑问,想那么久干嘛?那我只能回你一句话,——不考虑的那么久,你只能越来越后悔。

这里搬出一本书,安德鲁斯科特的《百岁人生》。

这本书其实看题目就够了,它告诉我们,人类的寿命在过去一百年有了明显的提升,像我们80后、90后,未来00后这群人,大概率都是能活到90多岁100岁的,所以叫百岁人生。

它也没告诉我们具体应该干啥,但在投资上,这个视角无比重要,甚至可以说,这是最重要的投资前提。

举个例子,如果你现在五六十岁,你觉得你只需要考虑到七八十岁的时候,你的资产能养活我就可以了,那你确实是中低风险投资者,100万变成一百多万,完全够了。饿不死。

但放在百岁人生的视角下,五十岁,你离一百岁你死可还有50年。五十年呢老哥,你需要意识到,在三五年内资产的波动变得都不重要了,重要的是在五十年的维度上在做投资能赚钱。

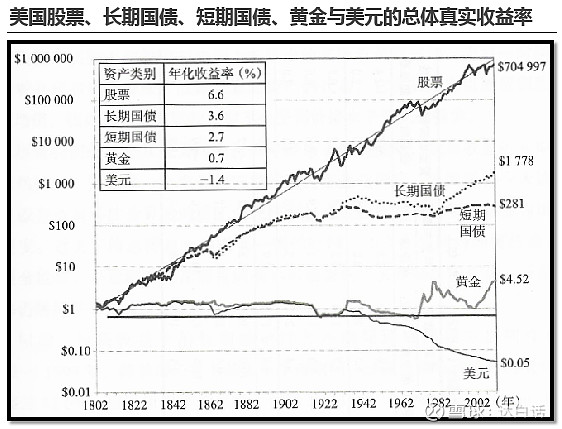

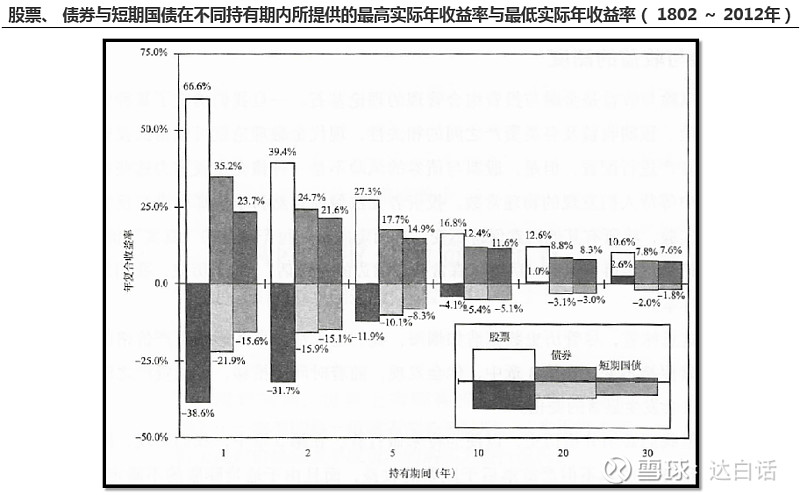

五十年的维度什么东西能赚钱?这里达叔再搬出来一本书,杰里米西格尔教授的《股市长线法宝》。

直接上图,结论就是:西格尔教授证明了,只要时间维度达到10年,股权的赚钱效应就将远远高于债权、黄金、现金等任何其他资产,因为只有权益类资产才代表了人类社会的进步。

所以这里有一个打破一般人认知的结论:以短期来看,现金是最安全的资产;放在长期,现金则成了风险最大的资产。时间维度就是这么神奇!

放到中国,这点也完全适用,可以说,从现在往前看几十年,股票是普通大众能够买到的资产中,唯一能够年化回报达到两位数的资产。

最后一个问题,股票资产不是有风险的么?长期收益高也意味着风险高啊?

你说的没错,但你想不承担风险只取得收益,怎么这么有梦想呢?

风险分两种,本金永久性亏损的风险和暂时的浮亏。只要你选择的是长期靠谱的股票资产(股票基金),在出现暂时浮亏的时候,你选择继续持有不就好了,暂时的浮亏在长期都不叫风险。

中国的基金也还是很争气的,过去十几年经历了金融危机、钱荒、股灾、熔断、贸易摩擦……这么多天大的事,股票基金平均年化收益也有十几个点,屡创新高。只要你不是高点申购低点赎回,持有时间足够长,你都能赚到钱。

好了我们再回顾一下今天达叔的逻辑链条:

(1)你的投资目标是为了维持你的社会相对地位;

(2)社会相对地位的衡量是社会财富平均增速,也就是大约长期年化10个点;

(3)你的投资期限以百岁人生来衡量还有大几十年;

(4)在大几十年的时间维度上只有股票资产能够达到年化10个点;

(5)为了取得长期的高收益,需要在未来股票资产有波动的时候耐心持有。

所以,你的年终奖是该继续投资股票基金,还是要止盈转为中低风险中低收益的资产类别,你清楚了么?

搞钱,就要继续梭哈!

祝大家开工大吉!