$神奇公式(CSI930949)$ $中邮中证价值回报量化策略A(F006255)$

根据指数编制规则,每年5月和11月第6个交易日进行指数定期调整。

一、本次成份股调整明细

2019年11月8日,中证价值回报指数成分股定期调整生效。本次调整80只成份股中保留32只,剔除48只,纳入48只,调整明细如表1所示。

表1 中证价值回报量化策略指数成份股定期调整明细(2019年11月)

数据来源:中证指数公司网站

二、行业分析

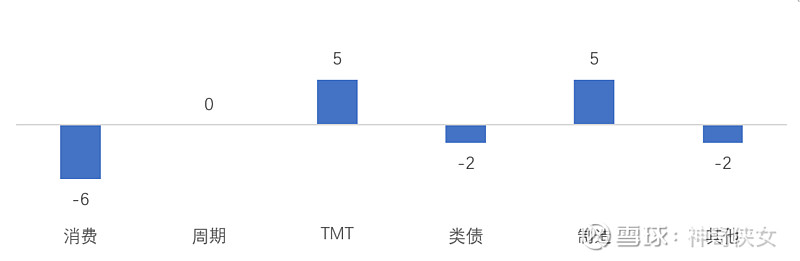

1、大类行业划分

把成分股划分为六大类行业,分别是消费类行业、周期类行业、TMT类行业、类债行业、制造类行业和其他。本次调整,消费类行业和类债行业成分股数量减少,TMT类行业和制造类行业成分股数量增加,周期类行业总的成分股数量没变,但内部的细分子行业进行了调整(地产和建筑减少,建材增加)。

图1 本次定期调整大类行业成分股变动数量(个)

消费类行业包括:家电、轻工制造、农林牧渔、医药、餐饮旅游、食品饮料、商贸零售和纺织服装

周期类行业包括:房地产、建筑、建材、钢铁、煤炭、有色、化工、石油石化和贸易

TMT类行业包括:传媒、电子、计算机、通信

类债类行业包括:电力及公用事业、交通运输

制造类行业包括:电新、机械、汽车

其他行业包括:综合。

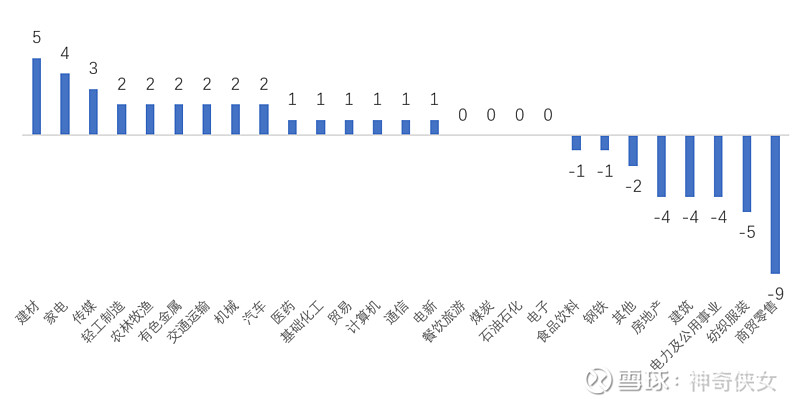

2、细分行业

从细分行业上来看,本次成分股调整,建材、家电、传媒等细分行业的成分股数量出现了增加,而商贸零售、纺织服装、电力及公用事业、建筑、房地产等细分行业的成分股数量出现了减少。

图2 本次定期调整细分行业成分股变动数量(个)

三、财务分析

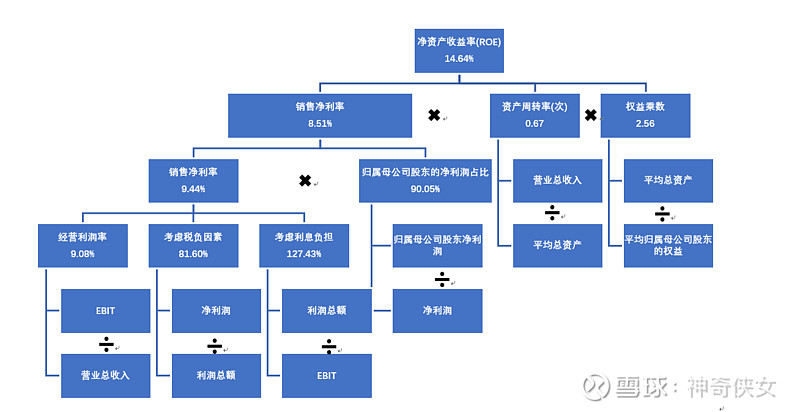

虽然中证价值回报指数是根据ROC和EY进行选股的,但选出的成分股ROE也不低。关于指标ROC(资本收益率)和ROE(净资产收益率)的区别大家可以参看专栏文章中的详细介绍。鉴于大家对ROE更加熟悉,因此本文用整体法对指数进行杜邦分析。杜邦分析法基本思想是将企业净资产收益率逐级分解为多项财务比率乘积,这样有助于深入分析比较企业经营业绩。

净资产收益率(ROE)=销售净利率(净利润/总资产)×资产周转率(营业总收入/总资产)×权益乘数(总资产/总权益资本)

根据三季报数据调整的新一期指数成分股用整体法计算ROE=14.64%。

图3 杜邦分析

四、指数估值仍然处于低位

当前指数估值仍然处于历史机会值下方,配置价值显著。

图4指数市盈率PE

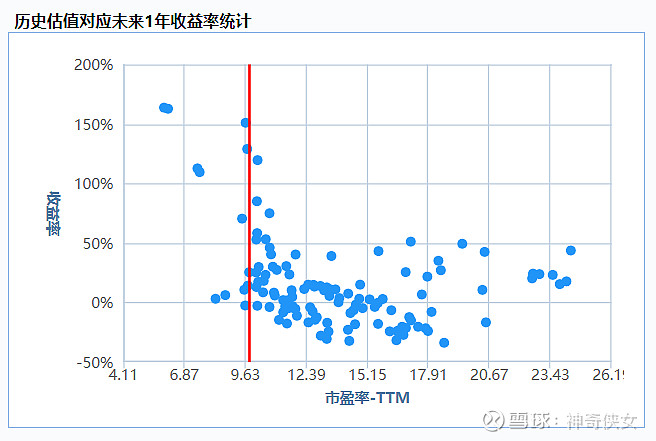

下图选取了过去10年内120个估值点以及每个估值点对应的未来1年的指数涨跌幅。从历史经验来看,在当前估值水平下配置指数下行风险有限,上行空间广阔。

说明:

1、市盈率=成份股当日总市值总计/成份股净利润(TTM)总计

2、分位点为将某一个数值在其所在的数组中的分布点。对于估值分布来说就是“当前估值在历史中处于什么样的位置”

3、机会值、中位数以及危险值分别对应了20%、50%、80%三个分位点

4、历史估值对应未来1年收益率的选取了过去10年内120个估值点以及每个估值点对应的未来1年的指数涨跌幅。用以描述估值高低与未来涨跌幅是否存在相关关系。

五、净利润增速

虽然中证价值回报指数是根据价值投资理念进行选股的指数,但选出来的成分股的总体成长性也不错。当前最新80个成分股在19年3季报中披露的净利润总和相比18年3季报披露的净利润总和增长了18.54%。