(本文由神奇侠女和神奇大葱合作完成,写于2018年8月21日,为了让雪球上的神奇公式专栏更完整,补充发布)

价值投资是投资理念,根据价值投资理念发明的神奇公式是投资策略。在认可了价值投资理念和神奇公式投资策略后,我们有两个选择:一是根据这个理念进行主动的投资管理;二是把神奇公式投资策略和选中的股票全部公开,编制神奇公式指数。我们选择了第二种,主要是基于以下几点考虑:

1、价值投资知易行难,是逆人性的,很难坚持。人性的弱点在投资上集中表现为“因为贪婪而追涨,因为恐惧而杀跌”。用指数化投资的方法可以克服人性的缺陷,去除主观因素。

2、指数化投资的优点主要有如下三点:

(1)公开:投资理念和指数的编制方法完全公开。任何一个对神奇公式感兴趣的粉丝依照我们公布的神奇公式指数编制方法对上市公司的财务数据进行处理,都可以自己算出神奇公式指数的成份股。

(2)透明:指数的成份股和权重完全透明,可以在公开渠道(比如中证指数公司网站、Wind资讯等)查询。

(3)纪律严明:由于基金合同中投资比例限制的规定,管理非增强型指数基金的基金经理主动管理权限很低。

3、我们把神奇公式编制成指数就是为了给认可价值投资理念和神奇公式投资策略的投资者提供一个标准化且便捷的投资工具。

关于价值投资理念你需要知道的几件事:

✔对市场存有敬畏之心,不要过度自信,不预测市场走势。✔在别人贪婪时恐惧,在别人恐惧时贪婪。

✔便宜买好货,留足安全边际。

✔价格围绕价值波动,市场存在低风险高收益的机会,市场不可能长期漠视一个企业的成功。

✔价值投资长期业绩有保障,却无法保障短期业绩。

✔价值投资是逆人性的,特别孤独,所以很难坚持。坚持不等于固执,没有什么不能买、也没有什么不能卖。

如果你认可以上几件事,那恭喜你,因为你也属于价值投资教派的信徒。找到了信仰是一件很幸福的事,就像我们中邮基金神奇家族的小伙伴们一样,工作起来干劲十足,就是因为相信自己做的事情有意义。

关于神奇公式你需要知道的几件事

神奇公式是根据价值投资理念设计的,原理非常简单,就是用低价买入一家好企业。这里面包含两层意思:

✔以低价买入,在这里就是指相对于盈利能力而言收购这家公司的价格低。这个收购价格即包括股权收购也包括债权收购。✔买入好企业,在这里就是指购买一只资本收益率高的股票。资本收益率高的公司是指把投入的资本转化成盈利的能力高。同时,高资本收益率的公司,还有机会将部分或全部的利润继续以高资本收益率进行再投资。

关于神奇公式指数你需要知道的几件事

神奇公式指数的编制方案《中证价值回报量化策略指数编制方案》可以在中证指数公司网站的上查到,详见附录。在根据编制方案进行选股的时候需要注意以下几点:

✔因为金融类股票的财务科目不同于一般企业,所以神奇公式指数的样本空间中是剔除金融类股票的,具体操作方法是:剔除申银万国一级行业分类中的银行和非银金融行业的股票。✔指数成份股每半年调整一次,每年5月初和11月初调整成份股是因为每年的4月底和10月底全部上市公司就会披露完1季报和3季报。而1季报和3季报披露的时效性好,只有1个月的披露滞后期。而半年报和年报分别有2个月和4个月的披露滞后期。

✔EBIT为息税前利润,采用过去半年滚动形式计算,即1季报披露完后,采用1季报中披露的EBIT加上去年4季度的EBIT;3季报披露完后,采用3季报中披露的EBIT减去今年1季度的EBIT。剔除过去半年EBIT为负的值。

✔根据上市公司最新财务报告的合并报表数据,提取或计算如下财务数据:应收账款、其他应收款、预付账款、存货、无息流动负债、固定资产、其他权益工具、带息债务、少数股东权益、总市值,并对数据进行清洗处理;

✔根据上述财务数据计算资本收益率(ROC)和股票收益率(EY):

ROC=EBIT/(净营运资本+固定资产)其中,净营运资本=应收账款+其他应收款+预付账款+存货-无息流动负债。

EY=EBIT/(总市值+带息负债+其他权益工具+少数股东权益)

✔对上述两个指标按如下规则进行排序:先对ROC的倒数进行升序排列,再对其中为负的部分进行降序排列,得到每只股票的ROC排名;对EY进行降序排列,得到每只股票的EY排名;对ROC排名和EY排名之和进行升序排列,得到最后的综合排名;选取综合排名前80的股票构成中证价值回报量化策略指数样本股。

✔指数的加权方式:等权重。即在样本股调整日,所有样本股权重相等。

✔神奇公式指数以2005年12月30日为基日,以1000点为基点。

关于神奇公式指数编制方法的论证

1、为什么选择ROC和EY这两个指标?

神奇公式并非我们的原创,而是来自美国投资大师乔尔·格林布拉特的投资理念,美国版的神奇公式就是选择ROC和EY两个指标,且经过了几十年时间的验证取得了优异的投资业绩。我们尊重原创,中国版的神奇公式当然也要选择ROC和EY。

但尊重原创不等于偷懒,我们也对其他因子进行了测试。

(1)价值因子和质量因子测试

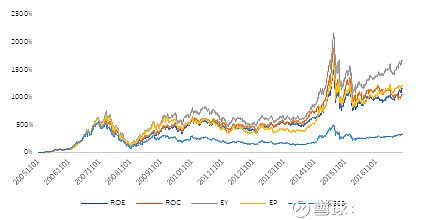

如图3-1所示,我们分别比较了同属质量因子的ROC和ROE、同属价值因子的EY和E/P。结果显示EY比E/P效果好,ROC历史上领先ROE,近期略落后,但总体效果接近。

图3-1 ROC、ROE、EY和E/P因子测试结果

数据来源:中邮基金、Wind资讯

(2)与其他大类因子比较

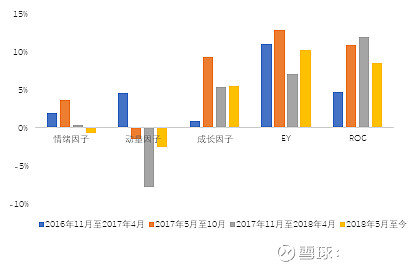

除质量因子和价值因子外,还有很多其他类别的因子,我们也进行了测试。如图3-2所示,EY和ROC两个因子自2016年11月至今有效性明显高于情绪因子、动量因子和成长因子。

图3-2 大类因子有效性检测

测试方法说明:

• 根据各类因子值从高到低将所有股票分成10组,做多因子值最大的一组,做空因子值最小的一组,构建因子多空组合。

• 以因子多空组合的各期收益率作为因子有效性检测的指标。因子多空组合的各期收益率越高说明因子有效性越强。

• 如左图所示,EY和ROC两个因子自2016年11月至今有效性明显高于情绪因子、动量因子和成长因子。

因子说明:

• 成长因子由单季度净利润同比增速、单季度营业收入同比增速和单季度营业利润同比增速三个描述子以等权方式合成。

• 情绪因子由一致预期过去20天变化率、分析师综合评级3个月变化率、一致预测目标价与收盘价比值三个描述子以等权方式合成。

• 动量因子由 复权收盘价与20天前、60天前、1200天前复权收盘价比较结果三个描述子以等权方式合成。

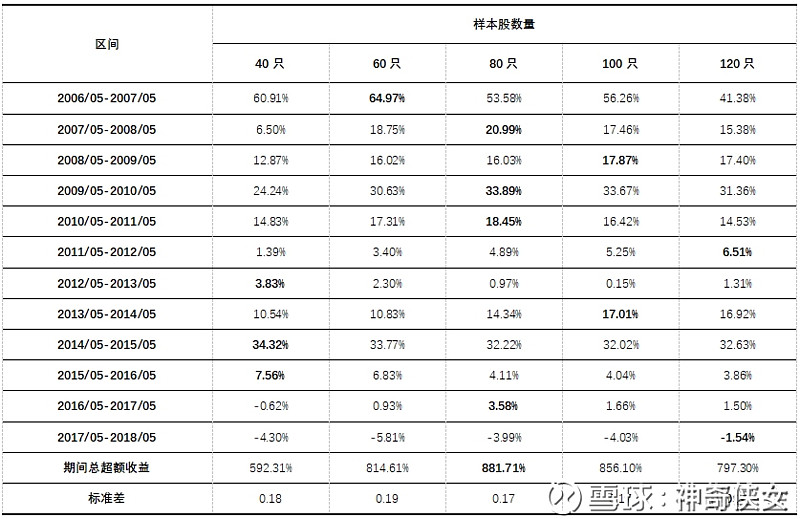

2、为什么成份股数量选择80只?不是40只、60只、100只、120只?

取排名前80的股票作为成份股无论从超额收益、稳定性还是规避风险的角度来说都是较好的。我们分别使用排名前40名、前60名、前80名、前100名和前120名组成投资组合,分析每个组合的收益情况、波动情况以及针对大盘指数的超额收益率,统计结果如下:

表1 成份股数量选择测算表

数据来源:中邮基金、Wind资讯

成份股数量为80只的投资组合超额收益最高,标准差与100只的组合相同,说明稳定性相对较高。因此我们使用80只作为神奇公式指数的成份股数量。

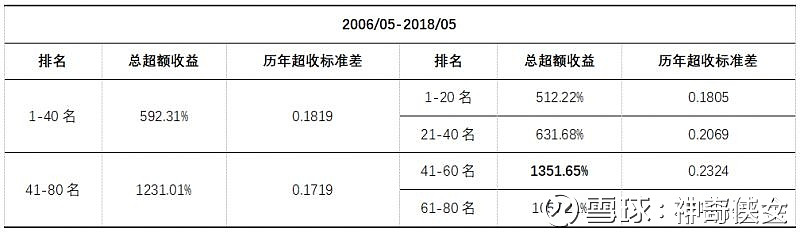

3、80只成份股中是不是排名越靠前表现越好?

根据统计,我们发现80只成份股的后40名超额收益比前40名好很多;如果每20只分成一组,我们发现排在41名至60名这个区间内的成份股表现最好,所以并不是排名越靠前的成份股投资收益越高。

表2 成份股中排名分组表现情况表

数据来源:中邮基金、Wind资讯

附录《中证价值回报量化策略指数编制方案》

中证价值回报量化策略指数由中邮创业基金管理股份有限公司定制开发,基于价值投资理念,选取投资回报率高且估值相对较低的上市公司股票作为样本股。

(1)指数名称和代码

指数名称:中证价值回报量化策略指数

指数简称:价值回报

英文名称:CSI Return-based Value Strategy Index

英文简称:Return-based Value

指数代码:930949

(2)指数基日和基点

该指数以2005年12月30日为基日,以1000点为基点。

(3)样本选取方法

1)样本空间

中证价值回报量化策略指数的样本空间由满足以下条件的沪深A股构成:

非ST、*ST股票,非暂停上市股票;

非金融类股票。

2)选样方法

①根据上市公司最新财务报告的合并报表数据,对股票池中股票提取或计算如下财务数据:应收账款、其他应收款、预付账款、存货、无息流动负债、固定资产、其他权益工具、带息债务、少数股东权益、总市值,并对数据缺失的股票进行处理;

②根据上述财务数据计算资本收益率(ROC)和股票收益率(EY):

ROC=EBIT/(净营运资本+固定资产)

其中,EBIT为息税前利润,采用过去半年滚动形式计算;

净营运资本=应收账款+其他应收款+预付账款+存货-无息流动负债。

EY=EBIT/(总市值+带息负债+其他权益工具+少数股东权益)

③对上述两个指标按如下规则进行排序:

先对ROC的倒数进行升序排列,再对其中为负的部分进行降序排列,得到每只股票的ROC排名;对EY进行降序排列,得到每只股票的EY排名;对ROC排名和EY排名之和进行升序排列,得到最后的综合排名;选取综合排名前80的股票构成中证价值回报量化策略指数样本股。

(4)指数计算

中证价值回报量化策略指数计算公式为:

报告期指数=报告期样本股的调整市值/除数1000

其中,调整市值=∑(股价×调整股本数×权重因子)。调整股本数的计算方法、除数修正方法参见《中证系列指数计算与维护细则》。权重因子介于0和1之间,使得在样本股调整日,所有样本股获得相等权重。

(5)指数样本和权重调整

1)定期调整

中证价值回报量化策略指数的样本股每半年调整一次,样本股调整实施日为每年5月和11月的第六个交易日。权重因子随样本股定期调整而调整,调整时间与指数样本定期调整实施时间相同。在下一个定期调整日前,权重因子一般固定不变。

2)临时调整

特殊情况下将对中证价值回报量化策略指数样本进行临时调整。当样本股暂停上市或退市时,将其从指数样本中剔除;当样本股公司发生收购、合并、分拆、停牌等情形时,参照计算与维护细则处理。

当出现样本股临时调整,有指数样本股被非样本股替代时,新进指数的股票一般情况下将继承被剔除股票在调整前最后一个交易日的收盘权重,并据此计算新进股票的权重因子。

*************************************************************************************************

什么是神奇公式?

神奇公式是价值投资理念的量化选股公式,综合考虑质量和价值两个因子进行选股,用质量因子选盈利能力好的,用价值因子选择估值低的,综合质量和价值因子选出“质优价低”的标的进行投资。

神奇公式的出处可以参考这篇专栏文章:

神奇公式是谁发明的?

美国投资大师乔尔格林布拉特在《股市稳赚》这本书中对神奇公式进行了详细的阐述。

投资大师乔尔格林布拉特的生平可以看这篇专栏文章:

神奇公式真的神奇吗?

长期来看,神奇公式之所以神奇就是因为短期不那么神奇。神奇公式的神奇之处就是持有期限越长回报越高。如果你要的不是短期暴利,而是长期收益,那么选择神奇公式之后耐心等待最重要

什么是神奇公式指数?

中证价值回报量化策略指数(代码930949)是采用神奇公式的选股思想编制的策略指数。编制方法和成份股完全公开透明,可以在中证指数公司网站查阅。

神奇公式指数编制方法详见这篇文章

神奇公式的ROC与通常算法有什么不同?

关于神奇公式指数分析可以看这篇专栏文章:

神奇公式指数具有大赢小输的特征

价值投资的SmartBeta指数—价值/质量双因子指数产品研究

神奇公式指数都选中了哪些成份股?

神奇公式指数的成份股案例分析:

1、入选次数最多的股票A

2、神奇公式为什么会对股票B失效?

3、神奇公式对周期股有效吗?

4、高比例现金分红的股票D