新疆众和2023年报和一季报出来有段时间了,一直没动笔除了懒以外更多的是在等同行海星股份的财报出炉后才能够更加全面的看待众和的业绩,等的过程中也没闲着,我查阅了大量资料试图搞清楚公司各项业务在行业中的占比以及未来的发展潜力,但着实能力有限,有些业务上依然没什么头绪。

2023年新疆众和实现了营业收入65.3亿,较上年减少15.52%,净利润基本较上年持平,营收减少的一大原因是主动放弃了不赚钱的贸易业务,另一方面下游需求增长仍然缓慢,新能源等产业增长不错但目前占比较小,2023众和铝电子新材业务也是无惊也无喜,众和在众多铝材上市公司中有一定的技术优势,但目前从营收和毛利率上并没有反应出来,目前行业整体内卷还是比较严重,未来的增长短期内除了公司自身努力以外主要还是靠下游需求的增长以及大宗商品的牛市行情,铝行业有其自身的特点,金属铝在地壳中含量高,原材料氧化铝价格波动不大,铝的生产成本里电力成本占比较高,以云铝股份2023年财报为例,2023年铝产品燃料及动力占成本比重高达35.59%,当能源涨价或枯水期铝产能受限时,铝价会涨,但对于众和这种以铝为原料的企业来说,原材料涨价很容易传导到下游,甚至会因为公司存有低价原材料库存而获益。因此前两个月大宗商品涨价时新疆众和也跟着收获了一波不小的涨幅。查阅同行海星股份及东阳光财报发现同行也大致如此,相对来说众和做的还算可以,没什么值得说的。聊一聊众和财报上的小问题。

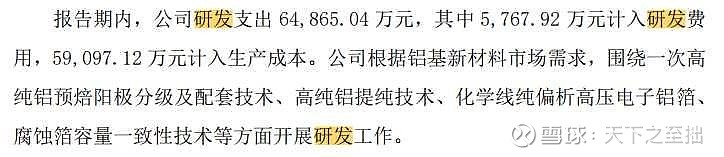

1. 关于公司的研发支出会计处理。

上篇文章有读者质疑众和的研发费用会计处理上的问题,在此解答一下,公司在研发支出的处理上有别于其他公司

如果单看利润表的研发费用,2023年研发费用仅5768万左右,这个数字差不多也就相当于467个研发人员的薪资,其他的研发支出59097万全部计入生产成本,这种会计处理方法有点新颖,同行也几乎没有这么做的,都是直接计入研发费用。其实对于众和这种原材料利用率高的企业这么做是没问题的,就像那个做豆腐都段子,做软了当豆花卖,做硬了当豆干卖,做臭了就卖臭豆腐,总之不会亏钱。众和的铝材也是一个道理,公司经营从能源-高纯铝(一次)-高纯铝/合金产品-电子铝箔-电极箔的全产业链,不管研发品变成什么样都可以当做生产成本生产下一阶段的产品。况且公司对于研发费用计入生产成本的会计处理上最早可以追溯到2012年,也不是临时起意,这么做对净利润没有影响,但对于毛利率影响较大,这似乎也能解释为何众和背靠天池能源在电极箔的毛利率上也不如海星。

2.公司的业绩目标。

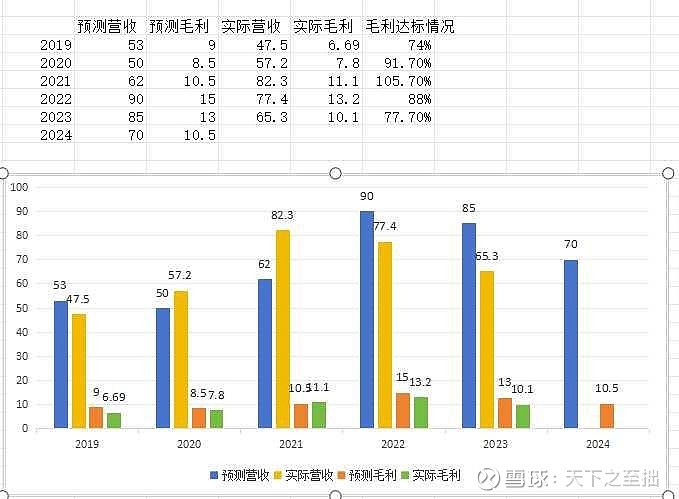

2024年公司把营收和毛利目标分别订为70亿和10.5亿,我总结了近年公司的目标和实际达成情况,看看公司吹的牛是否都兑现了。

上面的图表透露了两个信息

①对于众和这种周期性行业就是管理层也很难准确预测业绩,且管理层对下一年的预计似乎偏乐观,最近5年仅21年毛利达标。

②2024年管理层大幅调低了营收和毛利率目标。

这个数据我个人认为看看就好,24年管理层为何调低营收和毛利也许是前两年脸打的生疼,也许是对下游需求没有信心,不管怎样只要众和在铝电子行业不掉队就行了。

3、众和下修可转债价格。

2024年2月6日,众和转债转股价从8.2元下修至7.04元,下修后特变电工开始转股,持股比例从34.25%增长至35.53%,有人质疑下修转债价格就是在赤裸裸的向大股东输送利益。在我看来这个观点似乎有些牵强,众和股价在2月5日那天跌破6.24元,管理层匆忙下修价格的行为可以理解为这个债我是不打算还的,你们最好全转成股,23年财报中公司也透露接下来公司发展要花的钱有些多,且公司应该也不会想到短短两个月公司股价又借着大宗商品的春风涨到8.4元,特变的受益或许运气成分更大一些。

4.关于新疆煤炭价格观点的修正

我在特变电工之天池能源里写过新疆的煤因为价格足够低,因此外面煤降价对疆煤价格影响有限,但这个观点很快被打脸。从众和一季报里可以看到,天池能源一季度净利润下滑了27%,同行神华和陕西煤业分别下滑15%、33%,天池能源披露信息有些,是否有其它损益影响利润为知,但从目前信息来看,疆煤价格和内地相关性还是比较大的。

接触众和到现在也快2个月了,对众和的业务理解依然有限,到从众和股价波动上的观察上看,其走势完全跟着铝业走,市场基本认为众和只是一家铝业公司,但众和未来的增长很大程度来源于天池能源的煤炭产能增长及煤化工的落地,等市场意识到原来这是一只煤炭股的时候才是众和闪耀的时候。

个人观点,仅供参考