3月15日晚,华特发布了2023年年报,我对年报发的早的公司总是抱有好感的,说明公司管理层效率高,也从侧面反应管理层的自信,没什么遮遮掩掩,制做好了就直接发出来。

忘了在哪看过的一句话,持有好公司总是时不时的给人惊喜,华特算得上这样的公司,纵观年报惊喜有三

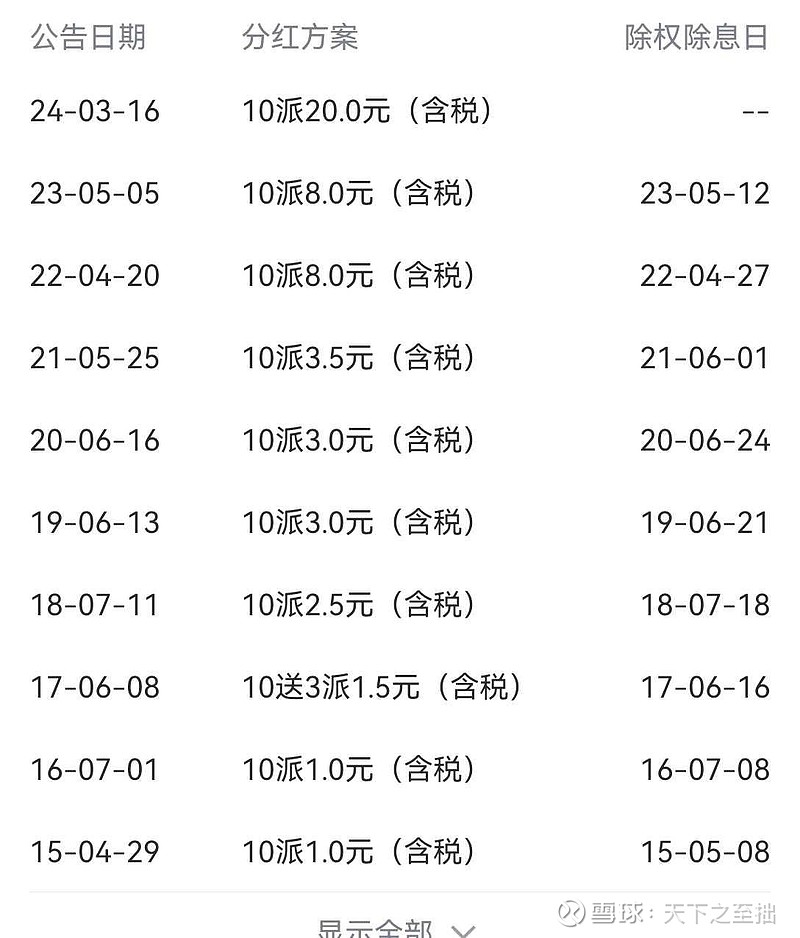

一、分红创新高

公司董事会通过2023年审议通过向全体股东每10股派发现金红利20元(含税),这样华特达因的股息率来到了6%的高位,分红较去年翻倍有余,分红率高达80%。

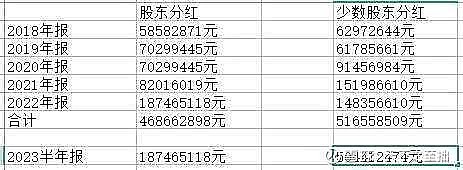

其实这个分红也不算惊喜,上市公司的分红是有迹可循的,近年来上市公司利润主要由旗下子公司达因药业贡献,公司持有达因药业52%的股权,如果只看历史分红很容易得出公司少数股东分红更高的结论,这也是我一开始陷入的误区。

实际上对少数股东的分红只需要达因药业董事会批准就行,而上市公司股东分红需要达因药业先给母公司华特达因分红,到账后再经过华特达因董事会批准,这样程序走下来已经是下一个会计年度,也就是说实际分红过程是少数股东先分,上市公司股东后一年再分,观察历年财报这个分红规律基本上可以吻合。有了这条规律后可以通过前一年少数股东的分红(一般中报会披露)大致推测出上市公司后一年的分红额度,因此看到年报中宣布分红4.68亿算是部分验证了我的猜想(我的预测是5亿)。

二、利润略超预期

公司在2023年实现营收24.84亿,净利润5.85亿,同比增长11.08%,其中达因药业全年实现营收24.26亿,净利润11.82亿,经历了三季度的负增长后很难对全年净利润有期待,结果四季度无论是营收还是净利润都较前有较大增长一举逆袭,公司解释原因是23年中对销售策略做了部分调整,因此导致全年净利润波动较大,24年会相对平缓。

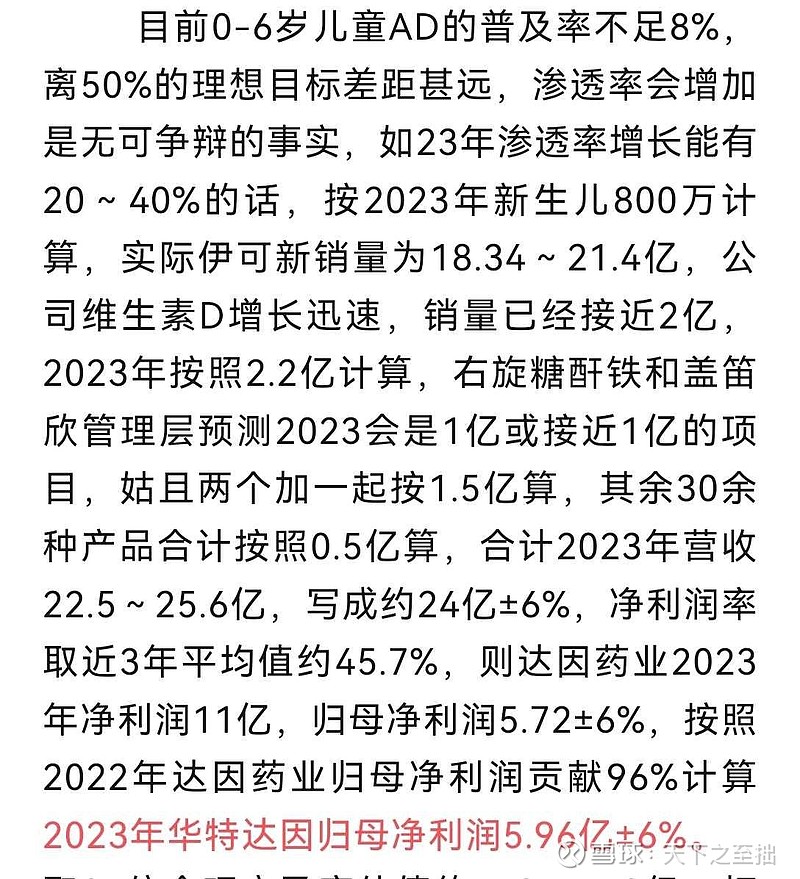

我在2023年6月23日的文章里给出了公司23年的利润预测

当时预测达因药业2023年营收24亿±6%,实际为24.24亿,处于估计值的右侧,净利润预测为11亿±6%,实际为11.81亿,略超预期,原因是达因药业的净利率又又又又增加了。在预测母公司的净利率时犯了线性外推的错误,实际上随着其它业务的剥离,2023年其它业务非但没有贡献利润,反而拖累了净利润约0.29亿(下文会详述)。

以上不管是对华特达因2023年的成绩还是我个人的预测都是满意的。

三、非主营业务剥离加速

2023年公司加速了非主营业务的剥离速度,卧龙学校自2023年起不在合作办学,但目前退出事宜还在与GOV协商,华特信息已申请破产清算,知新材料已经停止生产并且为解散清算做了充分准备,因此来自非医药行业的营收从2022年的3.03亿骤降至0.61亿,从公司披露情况看,主要是学费收入减少。好消息是今年华特环保没有亏损。

从报表上也能充分提现,2023年员工数量1763人,较2022年的2825人大幅减少1062人。这么多的破产清算不出点血不可能,2023支付职工安置费用540万,华特信息破产清算产生约387万损失,还计提了2750万的减值损失(卧龙学校折旧费用1300万),未来卧龙学校成功剥离预计还有一笔计提减值,但目前子公司合计资产也就1.92亿,相对公司主营业务来说这些都还算小钱,能加速剥离聚焦主业总是好事。

以上是2023财报上的一点小惊喜,公司同样也存在一些问题

1,账上现金太多

2023年报公司账上现金已经高达20.48亿元,即使去掉2023即将分掉的4.68亿,也依然高达15.8亿元,且还有12亿的银行理财(主要在子公司达因药业账上),如果公司未来没有大的投资计划,建议可以加大分红和回购力度。

2,销售费用持续增长

公司的销售费用近年来持续增长且涨幅已超过了业绩增长,2023年销售费用已经高达这通常不是个好消息,说明公司需要更卖力的吆喝才能维持业绩增长,好消息是可以看到公司研发支出明显增长,2023年研发费用0.95亿较前增加45.7%,研发人员237人,较前97人翻倍有余,一边增加吆喝一边大力研发新品。

关于估值

根据2024年1月的投资者关系活动记录中的数据,伊可新2023的收入占比为80%多一点,较往年占比明显下降,计算得知伊可新销量约19.8亿元,2022伊可新收入17.55亿元,增长约12%,而非伊可新产品营收2022营收2.85亿,2023营收4.94亿,增长约73%。可以看到伊可新受新生儿数量影响增长已经乏力,但其它产品的增长非常迅猛。

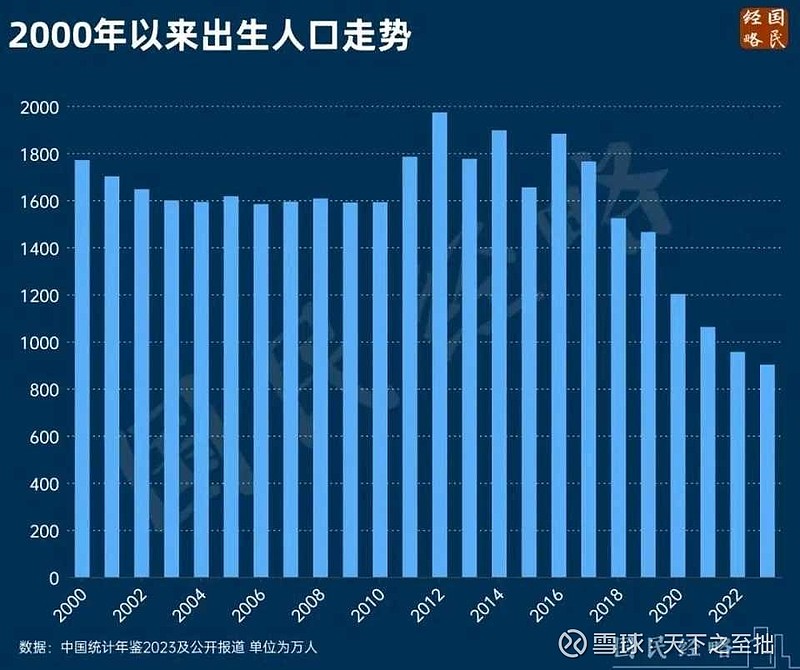

目前伊可新的绿色/粉色约1/1.23,绿色装受渗透率已经瓶颈了,基本完全由新生儿数量决定,网上对2024年新生儿数量预期较高,毕竟上一个龙年出生人口创造了本世纪之最。

对于2024年新生人口我们还是保守点,按照1000万计算,大致推算出绿色装伊可新增长率约(902+1000)/(956+902)-1=0.023。

而粉色装还有增长空间,但从销售比例来看目前增长也不明显,2023年的增长主要依赖市占率的提升,2023伊可新销量叠加人口因素,预计能实现10%以上的增长,按照10%估算伊可新销售额为21.8亿元。其它非伊可新品种个人认为应该很难达到73%的高增长,公司预计达因铁达因钙最终也就3-5亿的规模,越到后面增长越困难,鉴于公司还会有新品不断研发,这部分给出40%增长约6.9亿,这样2024年总营收28.7亿±5%,净利润率仍按46%计算净利润13.2亿±5%,归母净利润6.8亿±5%,鉴于其它主营业务剥离过程中不可预测性较高,其它业务拖累净利润按0.25亿预测,实际预测华特达因2024净利润约6.6亿。因此如果按照公司的目标2024营收及净利润增长10%的目标,个人认为问题不大,华特达因最大的问题是未来市场空间有限,但目前还处于增长阶段,且价格便宜,分红高。

取合理市盈率25倍估算,合理估值约165亿,7折以下115亿为1年内买点,1.5倍247亿为1年内卖点,目前华特达因市值约83亿。