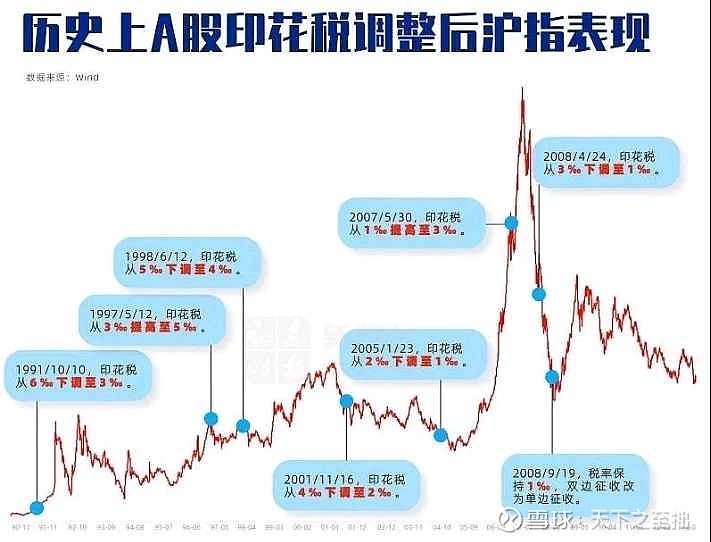

都在聊印花税的事情,市场上的解读非常充分,不用赘述了,放上一张图自己感受

可以看出印花税并不能短时间内改变市场趋势,短期内谨慎乐观,长期大胆乐观。

今天涪陵榨菜中报出炉,这不是我的持仓股,本来应该不用如此上心,但恰逢周末有空,大致看下了,说点自己的思考,给持有或准备持有的朋友一点参考,本文负面观点较多,涪陵榨菜的铁杆粉如果想喷不用看完,现在就可以喷了。

看到2023年半年报营收13.37亿,净利润4.7亿,对照一季报营收7.6亿,净利润2.61亿可以轻松得出单二季度营收5.77亿,净利润2.09亿,营收净利润双降,榨菜已经不香了吗?

一、成也青菜头,败也青菜头

纵观涪陵榨菜历年财报榨菜的销售全年没有表现出强烈的季节性,似乎每季度都差不多,因此营收的降低并不能用季节性这个因素来解释。

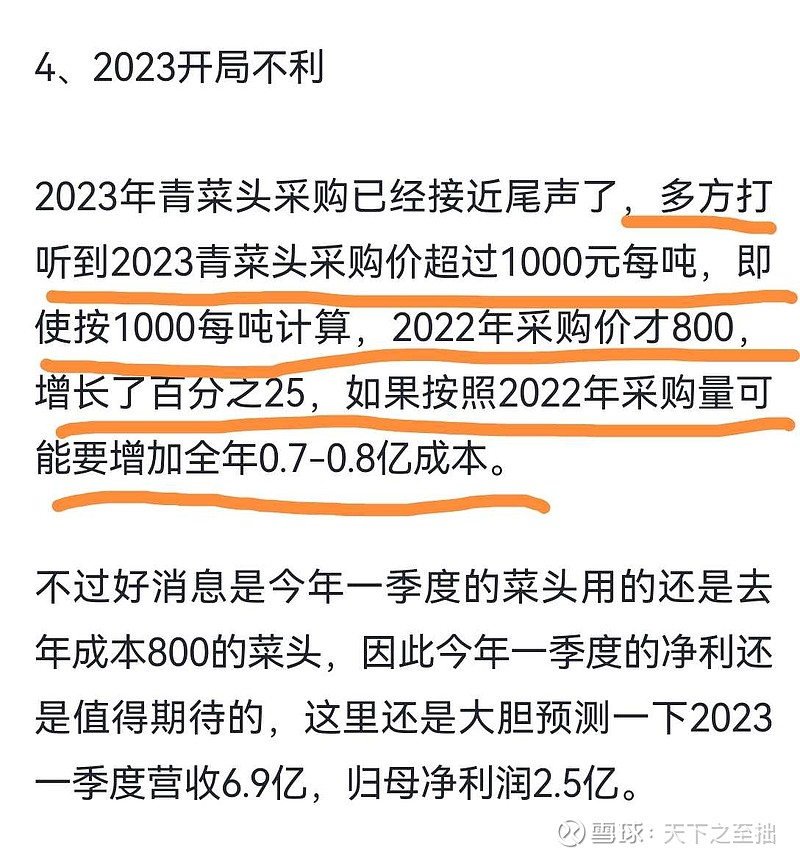

从产品上看上半年榨菜的销量降低10.05%,萝卜销量降低28.78%,泡菜增长了31.6%,但占比只有百分之10,影响不大,导致净利润降低的一个重要因素是青菜头的价格,根据公司财报披露2023年青菜头采购价增长了40%,约1100元,跟我在3月26日文章中了解到的价格差不多。

在经营正常的情况下公司的净利润主要由青菜头采购成本和销售费用决定,提前了解青菜头的采购价很容易大致预测当年全年以及第二年一季度的净利润,因此我在3月26日的文章中提到“也许2022年是涪陵榨菜未来几年里最好过的一年了”同时我也强调了2023年一季度的利润可以期待。

二、公司经营似乎遇到点问题

翻看2023年中报,多项财务指标反映出公司经营似乎遇到点问题了。

首先是二季度营收,较上季度下滑了24%(5.77亿/7.6亿)。应收账款大幅增加,合同负债大幅减少。

报告期内应收账款直接增加了848%,虽然占营收比值不大,公司的解释是给予客户适当的信用额度,强势的公司或者产品好卖是是不需要这样的。

合同负债也是直接腰斩,经销商的预付款更少了。

销售费用降低。

一季度销售费用还有1.36亿,较去年同期增长,二季度销售费用只有0.54亿,业绩不好的时候总是倾向于降低销售费用,或者只是阶段性的还有待观察。

以上可以从侧面反应公司二季度的经营遇到了一些问题,深层次的原因我不无从知晓,也不再关注,涪陵榨菜篇到此完结。