上周约了两个基友一起游玩黄山,两天一晚,山上住了一宿,非常虐,回来小腿疼了好几天,最近刚好在读《邓小平时代》想起79年邓公爬黄山,当时还没有缆车: “1979年7月11日,邓小平启程前往华北和华中,进行了为期一个月的出游。这次出游从登安徽省的黄山开始。邓小平于7月13日开始登山,两天后返回。对于任何一个75岁高龄的人来说,这种旅行都是令人惊叹之举。邓小平登山即将结束时歇脚的照片被广为传播,照片中的他卷着裤脚,拿着手杖,一副神采奕奕的样子。邓小平回到山下的住处时,迎候他的是他的盟友、安徽省委书记万里……“黄山这一课,证明我完全合格”。(摘自《邓小平时代》)” 比起已经当时已经75岁高龄的邓公我的身体素质更像95岁,返程路上两位基友都表示不累,但他们尸检的时候全身都软了,只有嘴是硬的。

黄山的景非常美,无数文人墨客为其背书,各届领导人大力称赞,玉屏楼的石壁上的题字都快写不下了。尽管早已做好心理准备,但还是着实被惊艳到了,随便拍出来几张都能拿来当壁纸。

4在我看来对一个景区最高评价就是“会再来!”,两个基友也纷纷表示不虚此行,如此美景让我归来之后忍不住翻开了黄山旅游的财报,陆陆续续看了一个星期得出点观点记录下来以便日后复盘(注:本人不持有黄山旅游股票,未来72小时内也不打算持有,文中观点仅供参考,断不可作为买入/卖出依据,还请独立思考,切记!)

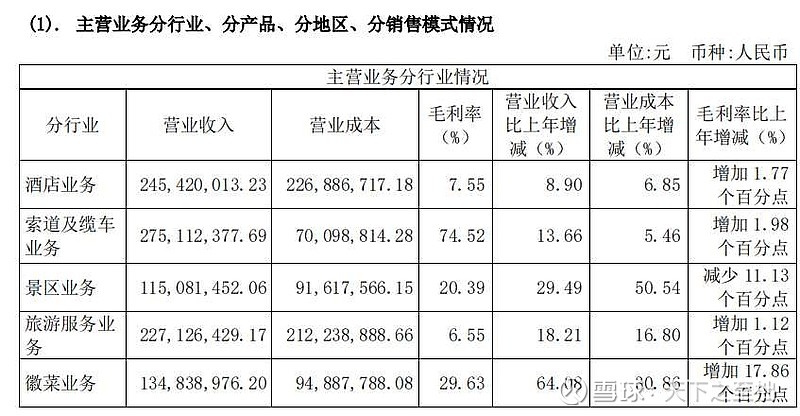

作为一个驰名中外的景区,黄山有它不可复制的天然要素禀赋和文化底蕴,黄山只此一座,不可复制不可再生,爱来不来,属于栓只猴都能经营好的生意,圈地卖票收钱就行了。黄山的业务收入主要如下主要分黄山景区相关业务和其它业务。

1、黄山景区相关业务

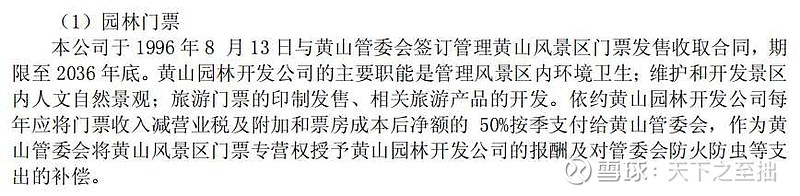

首先是门票收入,直觉上门票收入应该是大头,可实际不然,黄山的门票扣税以后是要和黄山管委会对半分的,黄山园林开发公司还要承担景区的开发维护,垃圾清理等,另外公司还要向土地管理局每年支付约500万的租金,因此门票这块总体收入并不高。

真正赚钱的是索道和酒店业务,公司拥有4条索道,上下山的旅客基本会选择乘坐索道,观察历年财报乘坐索道人数基本等于进山人数X2,以我们这次旅游为例上山加下山的索道费用170元,基本等于门票费用了,且这笔钱是公司独赚的。酒店业务虽然毛利率略低,营收却占大头,山上一间普通酒店房费1000+,但你并不会觉得贵,因为山顶上的酒店都是挑夫们一担水泥一担石子挑过来的,你只会惊叹他们是如何在山顶上建起这么气派的酒店。 虽然是躺着赚钱的生意,但门票价格上并不是公司说了算。安徽省物价局于2018年9月印发《关于降低国有5A级景区门票价格的通知》,要求黄山风景区旺季门票价格由230元/人降为190元/人。本次降价不止是安徽省,许多省份景区都收到降价指令,国家也正在不断降低国营景区门票价格。

在此背景下,门票甚至索道缆车单价大幅提升较难以实现。因此不难得出制约公司增长的是每年的进山人数,恰逢疫情3年进山人数从2019年的350万人锐减到去年的139万人,公司也交出史上最差成绩单归母净利润预亏-1.7亿~-1.3亿。

估计会有人寄希望于疫情后进山人数大幅反弹,到不幸的的是黄山景区整体承载力是有限的,根据公司公告2023年1月份进山人数35.24万人,仅一个月就相当于去年一个季度的游客量,结果我们就在各大直播平台上欣赏了游客被困黄山的苦情戏。实际上疫情之前黄山的每年进山人数已经增长乏力了2016~2019年3年游客数量增长不足百分之6年复合增长率百分之2,况且股价上早已有了反应,黄山旅游股价从2021年低点7.8元已经上涨到今天的11.8已经涨了百分之50了,这告诉我们股价反应的是预期,不会傻傻等到利好实现了再涨,因此如果你要投机那一定要先知先觉,等大家都感觉到是个机会的时候那已经不是机会了,当然逆市买入并持有需要相当强大的定力和战略眼光,这也是一个合格投资者的必修课。总结下来,黄山景区业务在门票价格上没有主动权,是价格的被动接受者。进山人次上随着疫情结束会大幅反弹,但未来增长有限。

2、非黄山景区业务

或许是管理层也意识到黄山景区未来的增长有限,早早的布局了其它业务。旅行社业务:这是最早的展开的,这实际上是个只吆喝不赚钱的项目,它更像是一项战略性的投资,一直以来毛利率在个位数徘徊,通过跟国内各大旅行社合作推广黄山及公司旗下的太平湖和花山迷窟景区。营收可观但基本不赚钱,这是生意属性的问题,未来也难以看出增长,不亏本就行。太平湖和花山迷窟景区:这两个景区是黄山旅游先后开发的景区,都是国家级4A景区。

先后投资了6.16亿元,管理层解释道这两个景区还处于市场培育阶段,现阶段还在亏损。说实话这两个项目我都不太看好,理由很简单,第一、已经开发很久了还不赚钱。第二、景区的市场培育不是一件易事,要面对全国甚至全世界的游客宣传,这么大范围的受众,去抢占他们的心智是一件不容易的事情,不信你可以简单思考一下,国内你叫的上名字的旅游景区要么是历史悠久,要么有深厚文化底蕴或者特殊纪念意义,想靠景色和宣传取胜是一件不太容易的事情。第三、鉴于黄山风景区已经非常大,我们两天一晚的行程都显得很仓促,外地游客是否会愿意浪费多余的几天去游览这两个没什么名气的新景区呢?到如果说这两个景区虽不赚钱也还算是在做擅长的事情,接下来的业务就多少显得管理层有些不务正业了。

餐饮业务:公司没有披露从哪一年开始涉足餐饮业务,但经过多方打听还是在一个叫徽商故里的公众号上找到答案了。

这项业务一直放在酒店业务里不太起眼,2021年的年报正式把这项业务独立出来,2021年餐饮业务营收1.34亿,毛利率29.63%,毛利率比上年增加17.86%。这两年开店速度明显加快,顶着疫情做餐饮我也是有点佩服管理层的勇气。特地去找了19年12月对比23年2月的门店数量。

疫情期间开了13家店,并且之前的店铺一家都没有倒闭,但店铺明显更集中在安徽省内,这也容易理解,臭鳜鱼毛豆腐这种菜我一个安徽人吃了都闹肚子,外省肠胃未必接受的了。2022年中报显示徽菜业务营收0.61亿,毛利率已经只有6%,对比了一下餐饮同行的财报22年半年报大家都不好,可以把锅甩给疫情,总体来看,目前徽菜业务体量不大,还不能构成新的增长极,但未来公司餐饮的发展我整体是持偏负面态度的,徽菜偏小众能不能被全国人民接受,连锁餐饮看中的是品牌,同质化,管理和服务等等,作为一个国资控股企业管理和服务能否跟得上?公司上海天津宁波四处开店发展逻辑难以弄懂,产品和服务的同质化怎么保证?

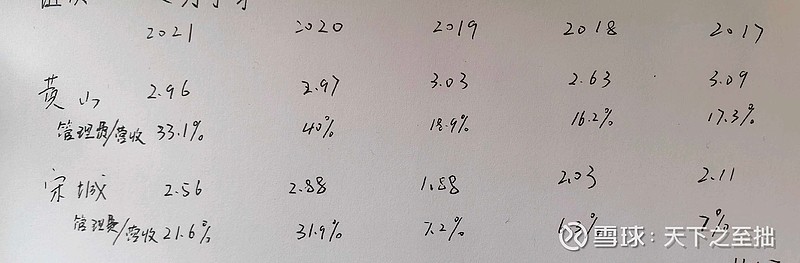

3、关于公司财报的一些冷水。(1)资金利用不合理公司近年来账户上长期躺着18~20亿存款,算上理财收入和利息只能收入0.4~0.5亿,年化收益只有2%。这或许也是国资企业的无奈吧,花不掉的钱要么分红要么回购,躺账上算咋回事。想起一个国企的段子,如果回购了上级会指着你的鼻子问:钱呢?钱呢?谁把企业的钱拿走了?股呢?股呢?你说那些钱变成的股呢?(2)效率低下,组织臃肿。观察公司2017-2021年财报,管理费用长期处于高位,我挺纳闷一个圈地收钱的行业需要这么多的管理吗?对比同是旅游企业的宋城,黄山旅游的管理费/营业收入比值要高上十几个点。查看公司人员构成发现财务和行政人员竟然高达418人(2021年报),隔壁宋城只有140人……论营收和净利润黄山要比宋城少。

公司效率低下还体现在15年的非定向增发上,2015年公司为了修建玉屏索道和北海宾馆环境治理定向募集了4.98亿(明明账上还躺着10亿呢为啥要去募集,为啥不能借款,不能发债),结果原打算耗资约3亿的的北海宾馆项目最后因为种种原因只投了几千万,到现在项目也没完工,钱也躺在账上赚着百分之2的利息。

(3)管理层变动大,ZZ味满满。

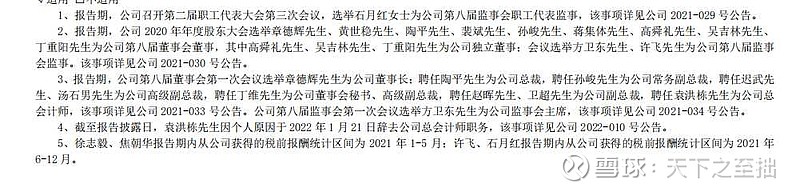

这是2021年年报内容

这是2022半年报,一年半时间人事变动不可谓不频繁,且观察管理层数十位高管竟无一人直接或间接持有公司股票。面对一个几十亿的企业,仅仅拿着几十万的年薪我不知道管理层会怎么想……

4、估值

事实上写完以上我是对公司没太大兴趣的,黄山旅游算不上很烂,至少利润为真,利润可持续,维持利润不需要大量资本投入,如果有朝一日能够私有化或者是引进现代化的管理团队还是有搞头的,我还是要象征性的给公司估上一个数值以方便日后打脸。保守估计2023年黄山景区业务的营收能达到疫情之前的数据,鉴于2016-2019年黄山旅游的营收及净利润相差不大,我们取2016-2019净利润平均值约4.2亿,按照百分之3CPI计算这笔钱应该相当于今天的4.7亿。徽菜业务比较难估值,从19年到现在新开了了13家店,假设每家店能提供500万净利润=0.65亿,按照25倍pe合理估值约133亿。这种企业至少要半价67亿以下才有买入价值,截止今天收盘黄山旅游市值约87亿,算不上便宜,如果一定要买可以选择B股,同股同权下黄山B的估值折合人民币约42亿,但因为B股购买条件苛刻,流动性差劝退了一大半投资者。