煤炭开采

煤炭日产量再创新高,寒潮下预期需求逐步回升

本周观点:动力煤:供给方面,产地煤矿增产保供落实,供应情况良好。继山西要求国有企业5500大卡煤限价900元/吨后,陕西地区近期也开始执行,目前榆林国有煤矿正在逐步落实。需求方面,目前大多数电厂长协和保供煤发运良好,电厂补库提升较快,部分电厂保持观望,对高价煤减缓采购。从上周末开始,北方地区迎来今冬首次降雪,多地降温明显,北方及华东地区气温开始下降明显,民用电负荷拉升,电厂日耗回升,寒潮降温带动电煤需求有所增加,加之下游水泥厂、建材厂等补库需求也在陆续释放。总体来看,增产保供持续落实,煤矿供应充裕。港口及电厂库存有了明显提升,电厂等终端减缓采购。此外政府限价等政策不断推行,国有及大矿率先降价,终端采购压价较低,在政策还不明朗及买涨不买跌的心态下,贸易商暂停发运,多数煤矿及站台库存压力增加。预计短期内动力煤价仍将偏弱运行,后续需关注电厂日耗及政策情况。焦煤:供给方面,国内供应恢复,部分港口澳煤逐步通关,焦煤供应端恢复较快。需求方面,焦化厂综合开工率较上周略有下降,焦化厂炼焦煤库存及可用天数都有所上升。总体来看,焦煤供应端恢复较快,下游库存回升,预计短期炼焦煤价或将偏弱运行。焦炭:供给方面,焦化厂开工较上周略有下降,供应端略有收紧。需求方面,钢厂高炉开工率继续回落,钢厂焦炭库存有所下降,焦化厂和港口焦炭库存有所回升。总体来看,下游钢厂受限产影响,叠加钢材价格大幅下降,钢厂出现亏损现象。截至目前焦炭第三轮降价已全面落地,预计短期焦炭价格或将偏弱运行。

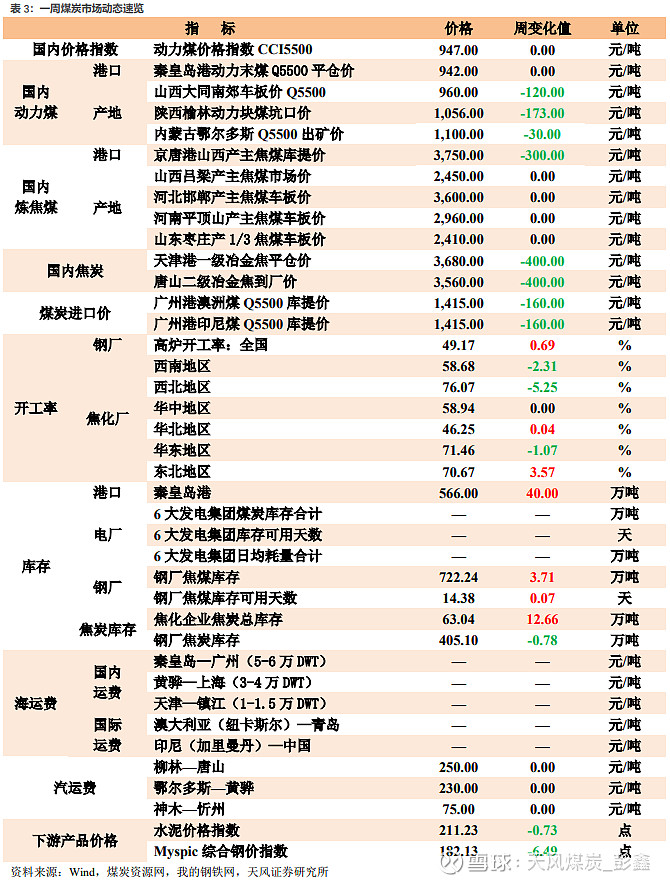

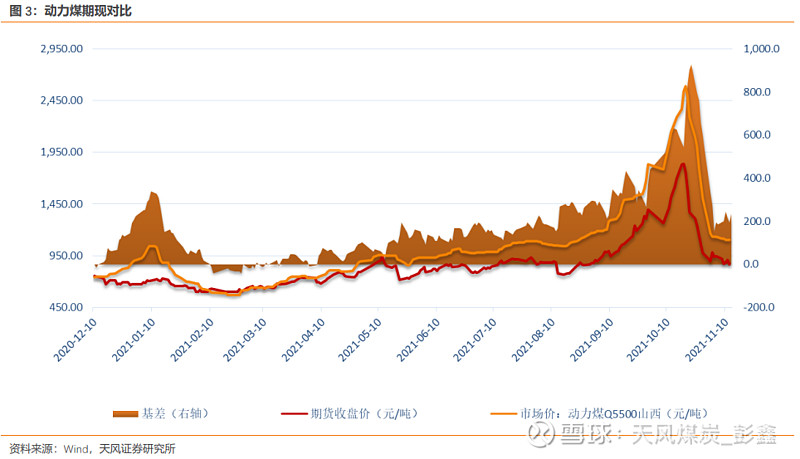

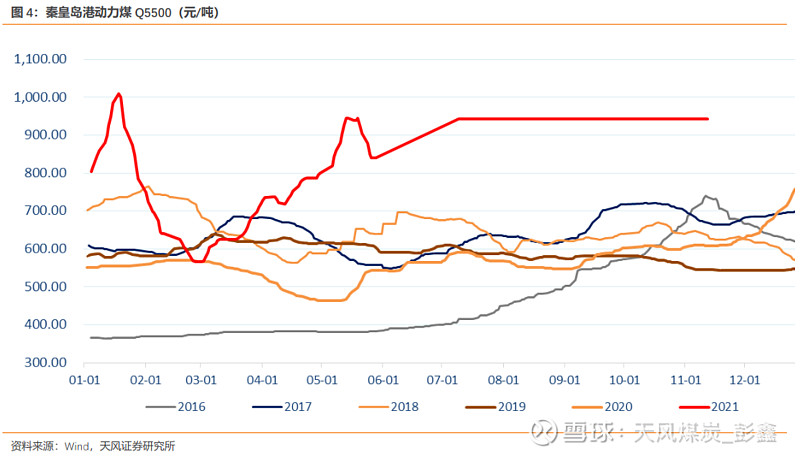

1.动力煤:本周国内港口动力煤价格平稳运行,11月12日秦皇岛港5500大卡动力煤最新成交价为942元/吨,与上周五持平;产地价格方面,11月12日山西大同南郊5500大卡车板价960元/吨,较上周五下降120元/吨;11月12日秦皇岛港库存566万吨,较上周五上升40万吨。需求方面,目前大多数电厂长协和保供煤发运良好,电厂补库提升较快,部分电厂保持观望,对高价煤减缓采购。从上周末开始,北方地区迎来今冬首次降雪,多地降温明显,北方及华东地区气温开始下降明显,民用电负荷拉升,电厂日耗回升,寒潮降温带动电煤需求有所增加,加之下游水泥厂、建材厂等补库需求也在陆续释放。库存方面,11月12日秦皇岛港库存566万吨,较上周五上升40万吨。供给方面,产地煤矿增产保供落实,供应情况良好。继山西要求国有企业5500大卡煤限价900元/吨后,陕西地区近期也开始执行,目前榆林国有煤矿正在逐步落实。进口方面,截至11月12日,广州港澳洲煤Q5500库提价1415元/吨,较上周五下降160元/吨;广州港印尼煤Q5500库提价1415元/吨,较上周五下降160元/吨。综合来看,供给方面,产地煤矿增产保供落实,供应情况良好。继山西要求国有企业5500大卡煤限价900元/吨后,陕西地区近期也开始执行,目前榆林国有煤矿正在逐步落实。需求方面,目前大多数电厂长协和保供煤发运良好,电厂补库提升较快,部分电厂保持观望,对高价煤减缓采购。从上周末开始,北方地区迎来今冬首次降雪,多地降温明显,北方及华东地区气温开始下降明显,民用电负荷拉升,电厂日耗回升,寒潮降温带动电煤需求有所增加,加之下游水泥厂、建材厂等补库需求也在陆续释放。总体来看,增产保供持续落实,煤矿供应充裕。港口及电厂库存有了明显提升,电厂等终端减缓采购。此外政府限价等政策不断推行,国有及大矿率先降价,终端采购压价较低,在政策还不明朗及买涨不买跌的心态下,贸易商暂停发运,多数煤矿及站台库存压力增加。预计短期内动力煤价仍将偏弱运行,后续需关注电厂日耗及政策情况。

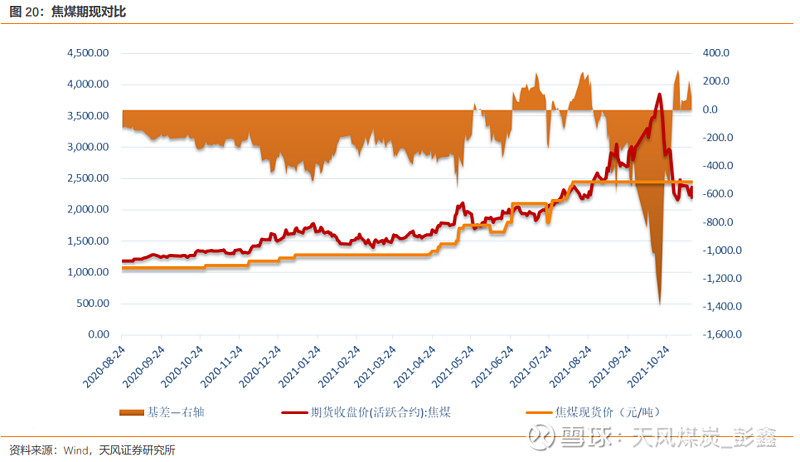

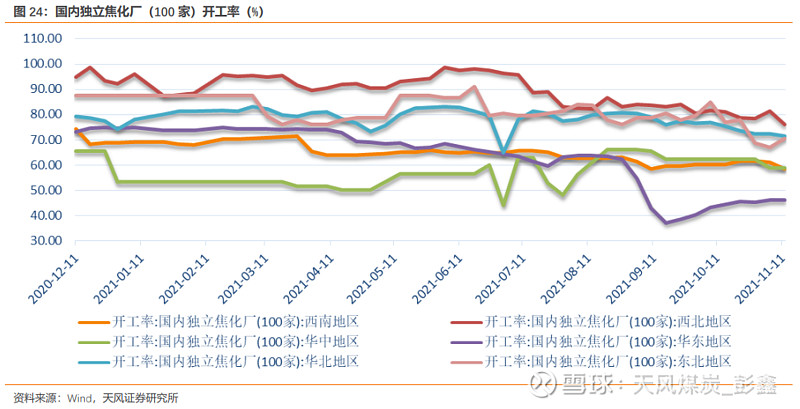

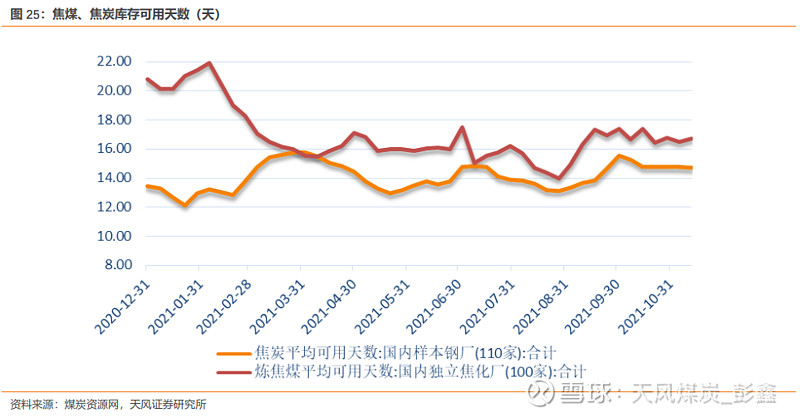

2.焦煤:本周京唐港主焦煤价格为3750元/吨,较上周五下降300元/吨。本周炼焦煤市场弱势运行。需求方面,本周焦化厂综合开工率为64.21%,较上周五下降1.27%。库存方面,从绝对量来看,本周国内100家样本焦化厂炼焦煤库存合计681.78万吨,较上周五下降4.02万吨;从相对量来看,焦化厂炼焦煤库存平均可用天数16.72天,较上周五上升0.23天。供给方面,国内供应恢复,部分港口澳煤逐步通关。综合来看,供给方面,国内供应恢复,部分港口澳煤逐步通关,焦煤供应端恢复较快。需求方面,焦化厂综合开工率较上周略有下降,焦化厂炼焦煤库存及可用天数都有所上升。总体来看,焦煤供应端恢复较快,下游库存回升,预计短期炼焦煤价或将偏弱运行。

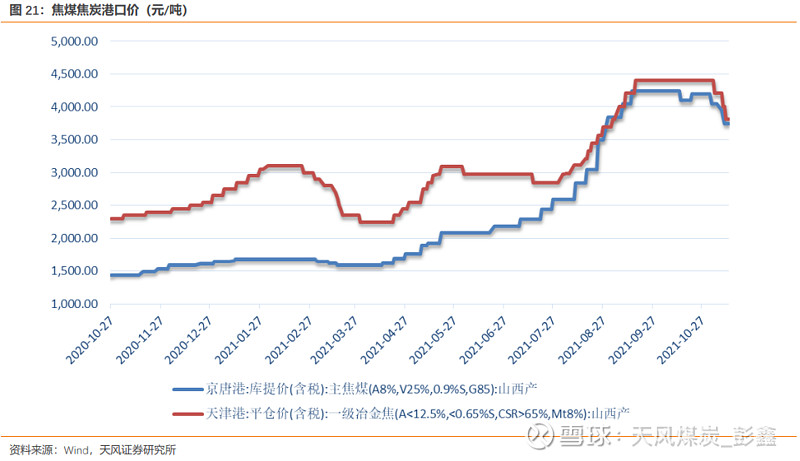

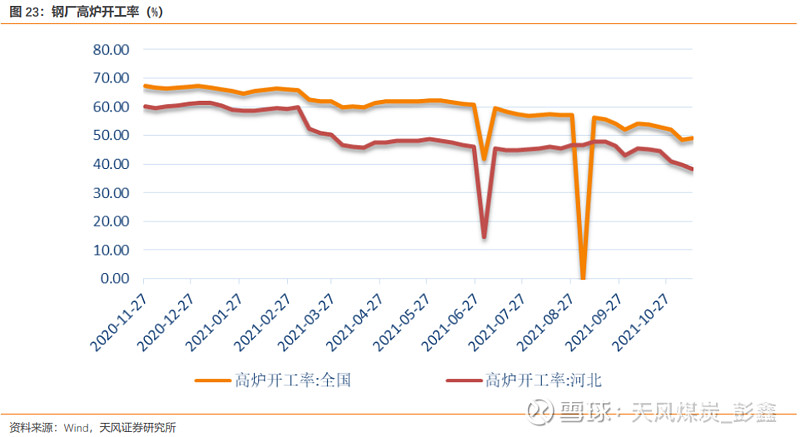

3.焦炭:本周天津港一级焦平仓价为4080元/吨,较上周五下降200元/吨;唐山二级冶金焦到厂价3960元/吨,较上周五下降200元/吨。本周焦炭市场弱势运行。需求方面,全国高炉开工率48.48%,较上周五下降3.59%。库存方面,本周110家国内样本钢厂焦炭库存合计405.10万吨,较上周五下降0.78万吨。100家国内独立焦化厂焦炭库存合计63.04万吨,较上周五上升12.66万吨。港口库存合计125.60万吨,较上周五上升4.80万吨。供给方面,本周焦化厂综合开工率为64.21%,较上周五下降1.27%。综合来看,供给方面,焦化厂开工较上周略有下降,供应端略有收紧。需求方面,钢厂高炉开工率继续回落,钢厂焦炭库存有所下降,焦化厂和港口焦炭库存有所回升。总体来看,下游钢厂受限产影响,叠加钢材价格大幅下降,钢厂出现亏损现象。截至目前焦炭第三轮降价已全面落地,预计短期焦炭价格或将偏弱运行。

风险提示:宏观经济大幅下滑,煤价大幅下跌,焦炭限产不及预期,政策性调控煤价,新增产能大量释放,进口煤政策收紧、榆林地区煤管票放开

1. 投资提示

1.1.动力煤

本周国内港口动力煤价格平稳运行,11月12日秦皇岛港5500大卡动力煤最新成交价为942元/吨,与上周五持平;产地价格方面,11月12日山西大同南郊5500大卡车板价960元/吨,较上周五下降120元/吨;11月12日秦皇岛港库存566万吨,较上周五上升40万吨。

需求方面,目前大多数电厂长协和保供煤发运良好,电厂补库提升较快,部分电厂保持观望,对高价煤减缓采购。从上周末开始,北方地区迎来今冬首次降雪,多地降温明显,北方及华东地区气温开始下降明显,民用电负荷拉升,电厂日耗回升,寒潮降温带动电煤需求有所增加,加之下游水泥厂、建材厂等补库需求也在陆续释放。

库存方面,11月12日秦皇岛港库存566万吨,较上周五上升40万吨。

供给方面,产地煤矿增产保供落实,供应情况良好。继山西要求国有企业5500大卡煤限价900元/吨后,陕西地区近期也开始执行,目前榆林国有煤矿正在逐步落实。

进口方面,截至11月12日,广州港澳洲煤Q5500库提价1415元/吨,较上周五下降160元/吨;广州港印尼煤Q5500库提价1415元/吨,较上周五下降160元/吨。

综合来看,供给方面,产地煤矿增产保供落实,供应情况良好。继山西要求国有企业5500大卡煤限价900元/吨后,陕西地区近期也开始执行,目前榆林国有煤矿正在逐步落实。需求方面,目前大多数电厂长协和保供煤发运良好,电厂补库提升较快,部分电厂保持观望,对高价煤减缓采购。从上周末开始,北方地区迎来今冬首次降雪,多地降温明显,北方及华东地区气温开始下降明显,民用电负荷拉升,电厂日耗回升,寒潮降温带动电煤需求有所增加,加之下游水泥厂、建材厂等补库需求也在陆续释放。总体来看,增产保供持续落实,煤矿供应充裕。港口及电厂库存有了明显提升,电厂等终端减缓采购。此外政府限价等政策不断推行,国有及大矿率先降价,终端采购压价较低,在政策还不明朗及买涨不买跌的心态下,贸易商暂停发运,多数煤矿及站台库存压力增加。预计短期内动力煤价仍将偏弱运行,后续需关注电厂日耗及政策情况。

1.2.焦煤

本周京唐港主焦煤价格为3750元/吨,较上周五下降300元/吨。

本周炼焦煤市场弱势运行。

需求方面,本周焦化厂综合开工率为64.21%,较上周五下降1.27%。

库存方面,从绝对量来看,本周国内100家样本焦化厂炼焦煤库存合计681.78万吨,较上周五下降4.02万吨;从相对量来看,焦化厂炼焦煤库存平均可用天数16.72天,较上周五上升0.23天。

供给方面,国内供应恢复,部分港口澳煤逐步通关。

综合来看,供给方面,国内供应恢复,部分港口澳煤逐步通关,焦煤供应端恢复较快。需求方面,焦化厂综合开工率较上周略有下降,焦化厂炼焦煤库存及可用天数都有所上升。总体来看,焦煤供应端恢复较快,下游库存回升,预计短期炼焦煤价或将偏弱运行。

1.3.焦炭

本周天津港一级焦平仓价为4080元/吨,较上周五下降200元/吨;唐山二级冶金焦到厂价3960元/吨,较上周五下降200元/吨。

本周焦炭市场弱势运行。

需求方面,全国高炉开工率48.48%,较上周五下降3.59%。

库存方面,本周110家国内样本钢厂焦炭库存合计405.10万吨,较上周五下降0.78万吨。100家国内独立焦化厂焦炭库存合计63.04万吨,较上周五上升12.66万吨。港口库存合计125.60万吨,较上周五上升4.80万吨。

供给方面,本周焦化厂综合开工率为64.21%,较上周五下降1.27%。

综合来看,供给方面,焦化厂开工较上周略有下降,供应端略有收紧。需求方面,钢厂高炉开工率继续回落,钢厂焦炭库存有所下降,焦化厂和港口焦炭库存有所回升。总体来看,下游钢厂受限产影响,叠加钢材价格大幅下降,钢厂出现亏损现象。截至目前焦炭第三轮降价已全面落地,预计短期焦炭价格或将偏弱运行。

2.本周市场回顾

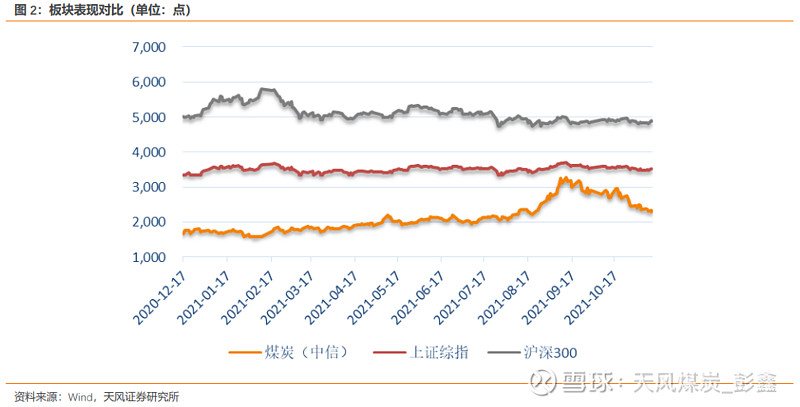

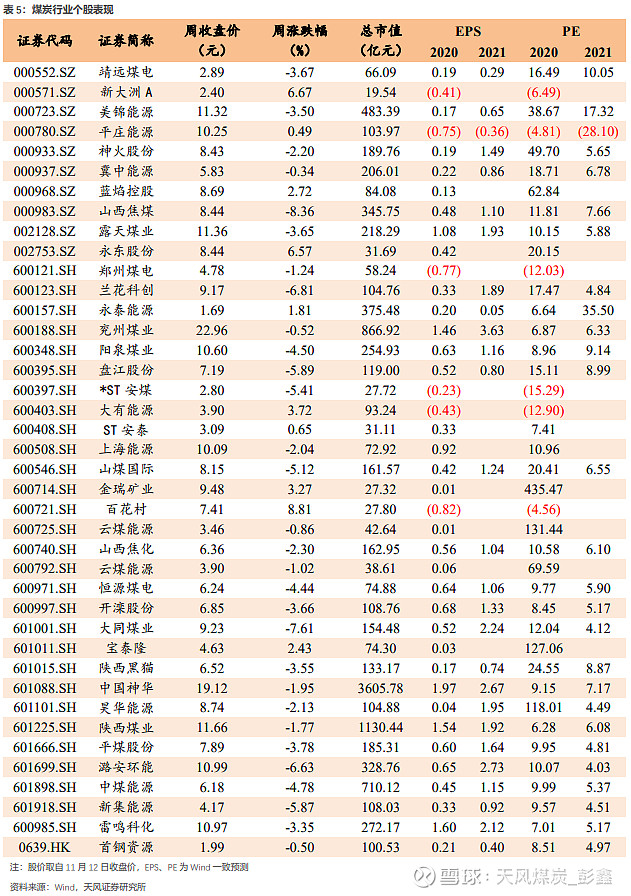

11月12日,上证综指报收3539.10点,上涨47.53点,涨幅1.36%;沪深300指数报收4888.37点,上涨46.03点,涨幅0.95%;中信煤炭指数报收2310.63点,下跌65.52点,跌幅2.76%,位列29个中信一级板块跌幅第2位。

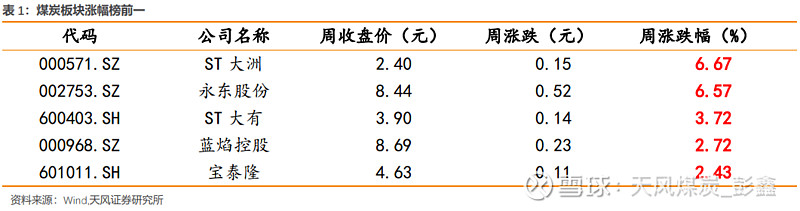

上周煤炭板块涨幅前五的分别为ST大洲、永东股份、ST大有、蓝焰控股、宝泰隆,涨幅分别为6.67%、6.57%、3.72%、2.72%、2.43%。

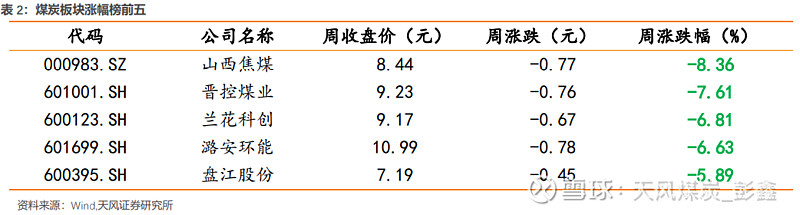

上周煤炭板块跌幅前五的分别为山西焦煤、晋控煤业、兰花科创、潞安环能、盘江股份,跌幅分别为-8.36%、-7.61%、-6.81%、-6.63%、-5.89%。

3.一周市场动态速览

4.煤炭行业走势纵观

4.1.煤炭板块表现

4.2.动力煤产业链

(1)动力煤期现对比

(2)动力煤港口价

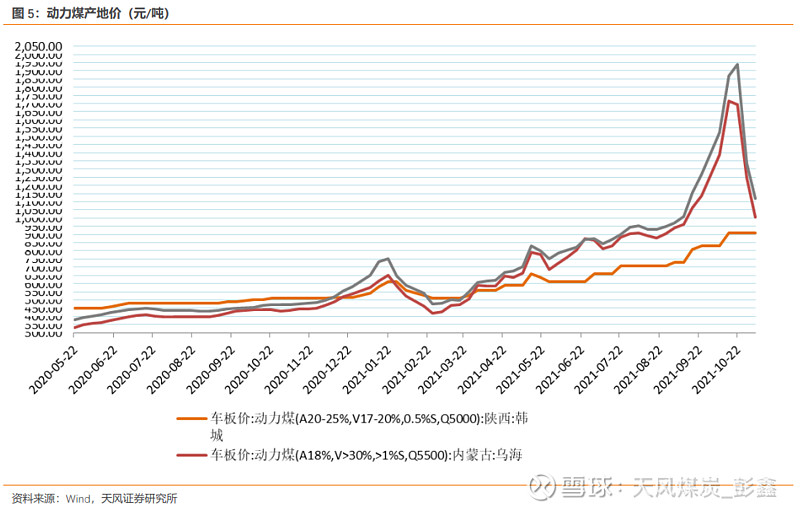

(3)动力煤产地价(更新至10月22日)

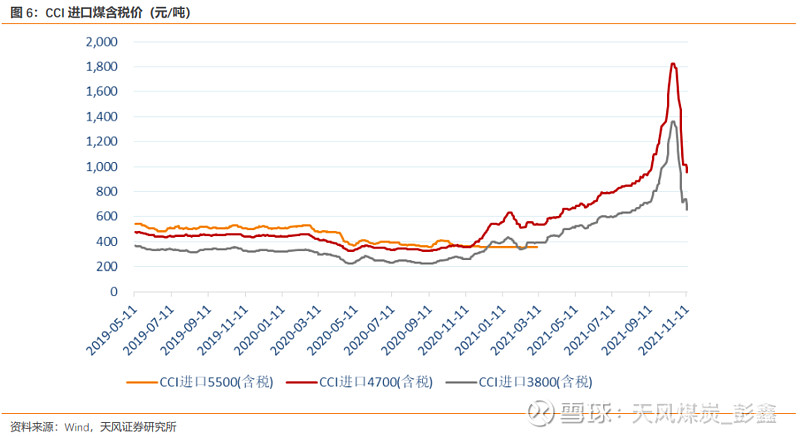

(4)进口煤价(CCI进口5500更新至3月8日)

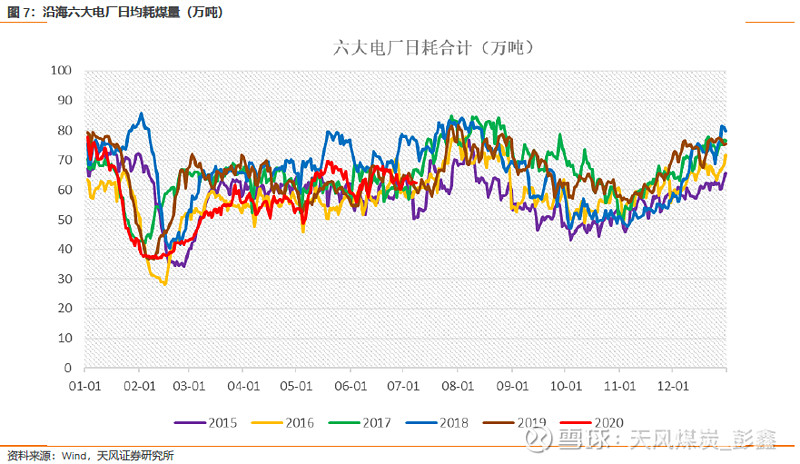

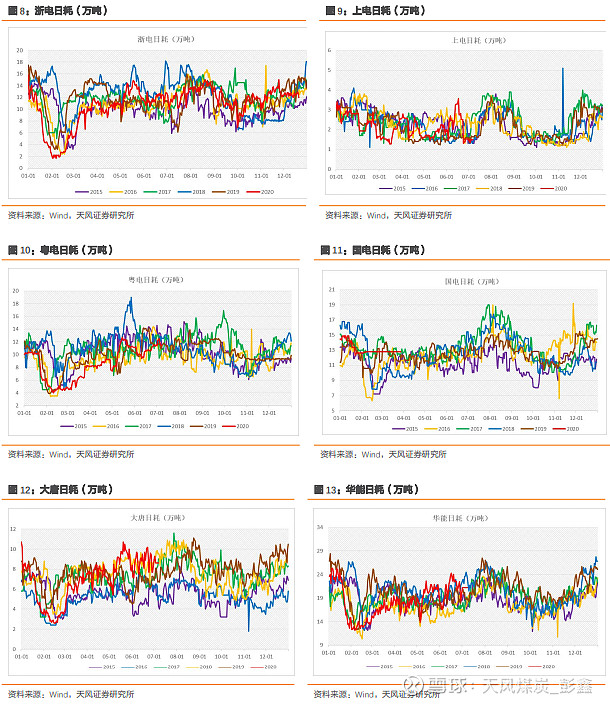

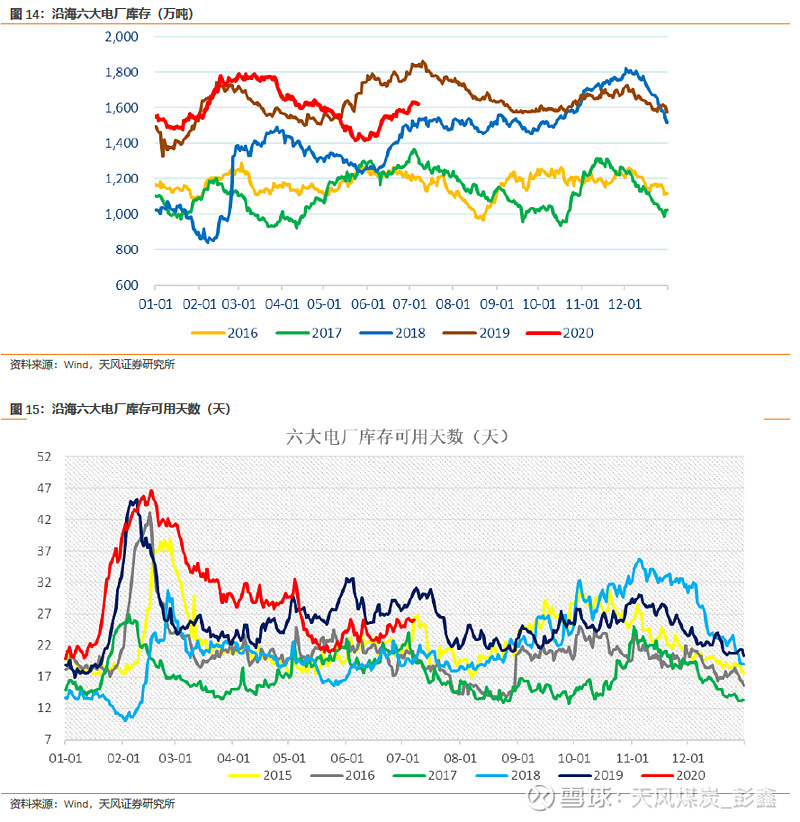

(5)电厂日耗(暂停更新)

(6)电厂库存(暂停更新)

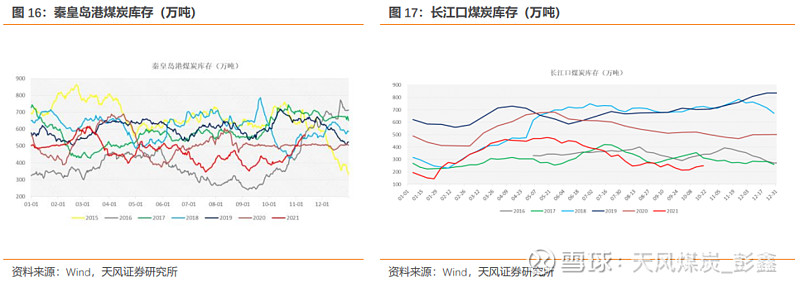

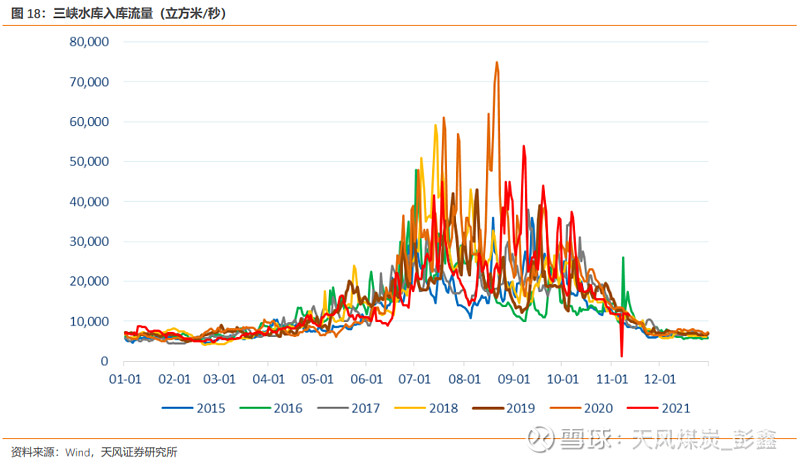

(7)港口库存

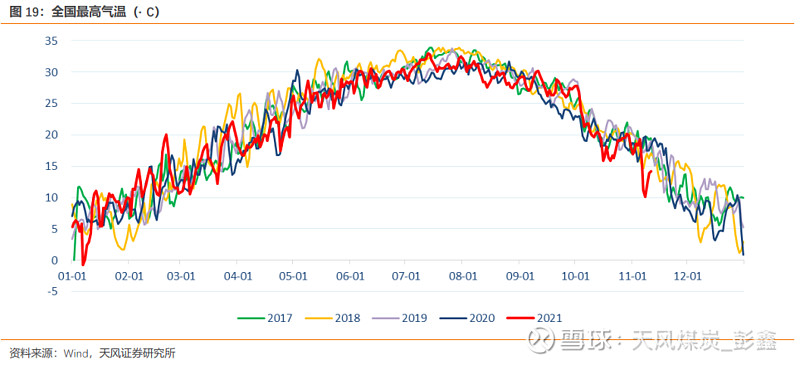

(8)水电

(9)全国气温

4.3.焦煤产业链

(1)焦煤期现对比

(2)焦煤焦炭港口价

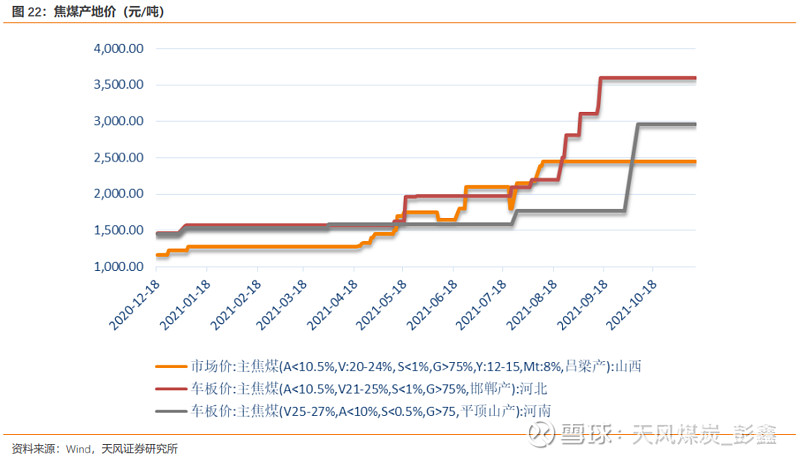

(3)焦煤产地价

(4)钢厂高炉开工率

(5)焦化厂开工率

(6)焦炭库存

5.公司重大事件回顾

6.行业热点追踪

6.1. 全国煤炭产量实现创纪录的1205万吨 能源保供稳价的基础更为牢固

11月10日,煤炭调度日产量达到1205万吨,创历史新高,较上一个峰值增加12万吨,其中山西、陕西、新疆等多省区煤炭产量均创近年来新高,为全国能源保供稳价工作奠定更为牢固的基础。随着全国煤炭产量和市场供应量持续增加,电厂供煤、存煤和港口煤炭场存水平进一步提升。11月10日,全国电厂供煤再次超过800万吨,达到814.3万吨;供煤大于耗煤超过200万吨,达到204.3万吨,电厂存煤达到1.23亿吨,可用天数超过21天。11月11日,北方主要港口存煤2400万吨,较月初增加超过400万吨;其中秦皇岛港存煤565万吨,较月初增加60万吨。(煤炭资源网)

6.2.截至目前山西已向14个省区市供应电煤1519万吨

截至目前,山西已向14个省区市供应电煤1519万吨。一个月前,山西与河北、山东、江苏等14个省区市签订四季度煤炭中长期保供合同,保障能源供应。其中,晋能控股集团承担了上述14个省区市中约半数地区的保供工作。截至目前,该集团已累计向广西、江苏等6个省区市发运保供煤炭329.2万吨。官方数据显示,2021年前三季度,该省煤炭生产量为8.85亿吨。11月份前5天日均煤炭产量为351.94万吨,比10月份日均产量增产15万吨,预计全年产量有望突破12亿吨。截至2021年10月底,山西已组织专家完成39座核增产能煤矿的报告评审和现场核查,预计净增产能4100万吨/年。(煤炭资源网)

6.3. 10月全国进口煤炭2694.3万吨 同增96.29% 环降18.06%

中国2021年10月份进口煤炭2694.3万吨,较去年同期的1372.6万吨增加1321.7万吨,增长96.29%。较9月份的3288.3万吨减少594万吨,下降18.06%。10月份煤炭进口额为360890万美元,同比增长291.85%,环比下降7.78%。据此推算进口单价为133.95美元/吨,同比上涨66.85美元/吨,环比上涨5.5美元/吨。2021年1-10月份,全国共进口煤炭25734万吨,同比增长1.9%,而前9月为下降3.6%;累计进口金额2469510万美元,同比增长40.3%。(煤炭资源网)

6.4. 大秦线10月份完成货物运输量3286万吨 同比持平

大秦铁路11月8日发布的公告显示,2021年10月,公司核心经营资产大秦线完成货物运输量3286万吨,同比持平,而上月为下降1.45%。环比来看,较2021年9月份减少176万吨,下降5.08%。10月份日均运量106.00万吨,较9月份的115.4万吨减少9.4万吨。日均开行重车70.7列,其中:日均开行2万吨列车53.4列。2021年1-10月大秦线累计完成货物运输量34329万吨,同比增长4.25%,增幅较前9月收窄0.47个百分点。从上述数据可以看出,鉴于10月份大秦线集中修来看,其在月内的运输完成情况较好,今年大秦线运输情况将大概率好于去年。(煤炭资源网)

6.5. 长协煤流向监管信息系统通过专家测评即将上线运行

由国家公共信用信息中心和全国煤炭交易中心共同开发的长协煤流向监管信息系统,经过模拟填报和系统测试,已通过专家测评,即将上线运行,将为今冬明春能源市场平稳提供保障。新升级的监管系统,实现了管理和监管的“双创新”,将过去的月报改为周报,将过去的单方面填报改为供需双方同时填报。监管系统上线后,国家公共信用信息中心和全国煤炭交易中心将通过信用监管机制,提高煤炭中长期合同签约履约率,推动煤炭上下游产业持续健康发展,促进煤炭市场供需平衡。(煤炭资源网)

6.6. 内蒙古:到2025年煤炭消费占能源消费总量比重降至75%以下

11月11日,内蒙古自治区人民政府印发的《自治区“十四五”应对气候变化规划》提出,到2025年,煤炭消费占能源消费总量比重降至75%以下,煤电机组平均供电煤耗力争降低到305克标准煤/千瓦时,非化石能源装机占比力争达到45%左右,非化石能源消费占比达到18%。《规划》指出,通过控制煤炭消费总量、统筹兼顾发展天然气、推动新能源加快发展、推进储能、氢能开发利用来构建清洁低碳现代能源体系。(煤炭资源网)

7. 煤炭行业个股表现

注:文中报告选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《20211112一周煤炭动向:煤炭日产量再创新高,寒潮下预期需求逐步回升》

对外发布时间:2021年11月14日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:彭鑫

SAC执业证书编号:S1110518110002

联系人:吴鑫涛