煤炭开采

政策面持续发力限制煤价上涨

本周观点:动力煤:供给方面,产地煤矿落实增产保供政策,供应较前期增加,但市场煤供应紧张,煤矿销售积极,基本无库存。需求方面,近日市场煤价持续下跌,下游终端持观望态度,成交活跃度较低。部分电厂积极采购补库,库存较前期有一定提升,但整体仍处低位,后期供暖耗煤仍有需求,预计将持续采购。总体来看,增产保供政策落实,部分煤矿产量增加。在政策要求降低售价下,下游电厂观望情绪浓重,但后期供暖耗煤需求仍有支撑,预计短期动力煤价格或将偏稳运行。焦煤:供给方面,煤矿目前普遍维持满负荷生产,开工已基本恢复至高位正常水平,但各地电煤保供任务依然较重,跨界煤种炼焦煤流向依然压减明显。需求方面,虽然焦化厂有限产现象,但是由于冬季到来,下游补库需求相对积极,对价格形成支撑。总体来看,煤矿开工恢复高位水平,供应有所增加,下游补库需求积极,预计短期炼焦煤价或将偏稳运行。焦炭:供给方面,主产地焦企受环保、能耗管控以及错峰生产影响,不同程度加大限产力度,焦炭供应延续收缩态势。需求方面,本周钢厂接货意愿较弱,多要求控制合理库存水平,按需采购为主。总体来看,产地焦企多不同程度有限产情况,供应端持续收紧,下游钢厂库存多在正常水平,多按需采购,整体看焦炭供需格局处于相对平衡状态,短期焦炭价格或将偏稳运行。

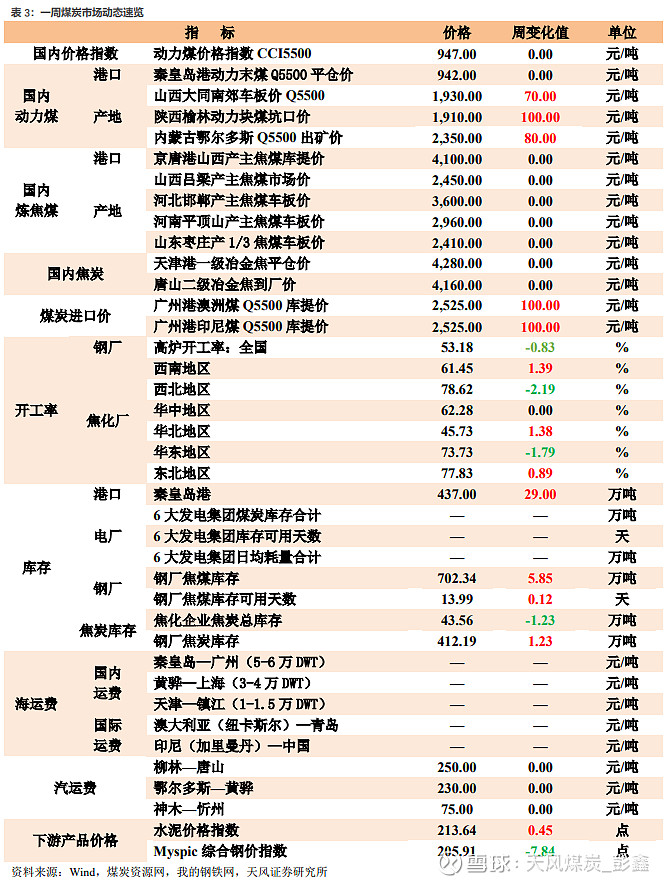

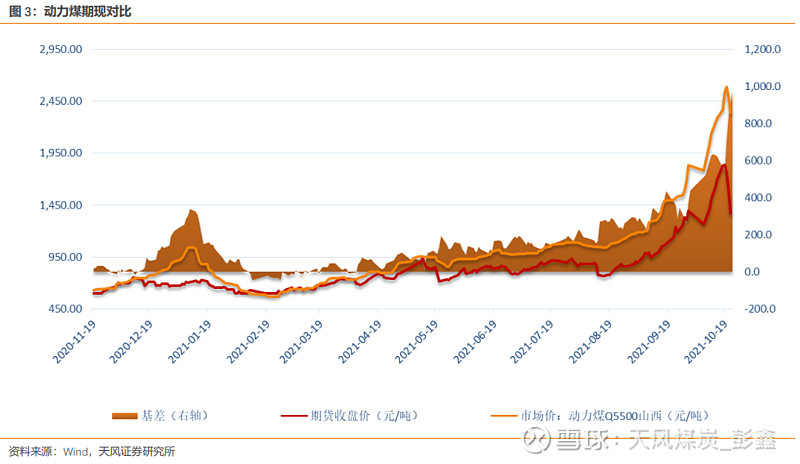

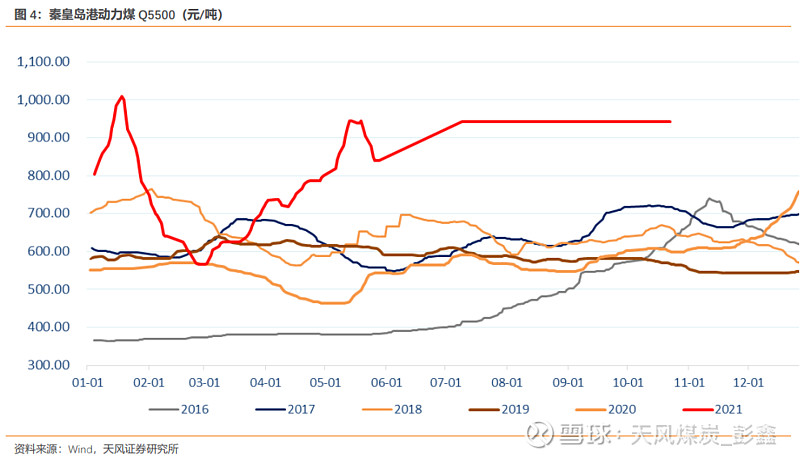

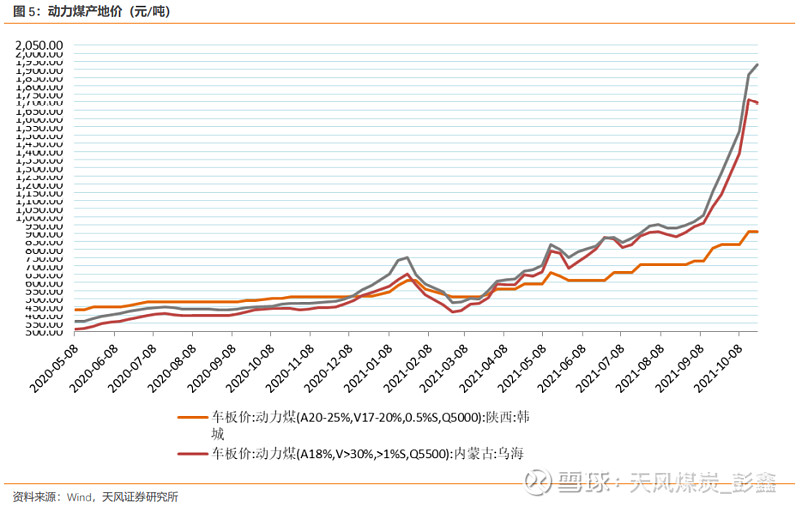

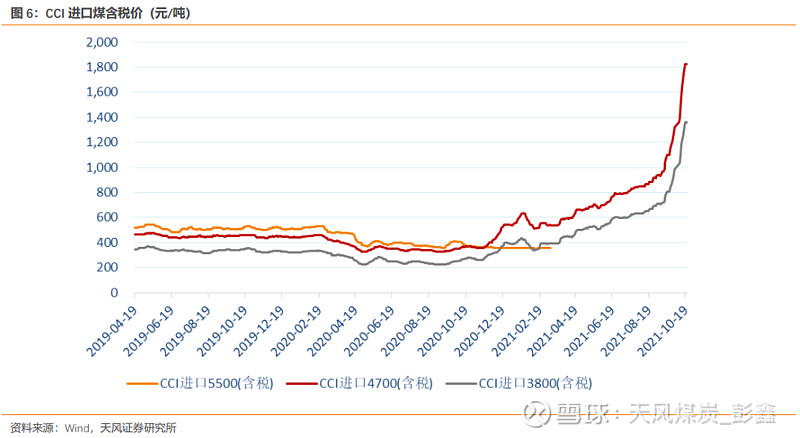

1.动力煤:本周国内港口动力煤价格平稳运行,10月22日秦皇岛港5500大卡动力煤最新成交价为942元/吨,与上周五持平;产地价格方面,10月22日山西大同南郊5500大卡车板价1930元/吨,较上周五上升70元/吨;10月22日秦皇岛港库存437万吨,较上周五上升29万吨。需求方面,近日市场煤价持续下跌,下游终端持观望态度,成交活跃度较低。部分电厂积极采购补库,库存较前期有一定提升,但整体仍处低位,后期供暖耗煤仍有需求,预计将持续采购。库存方面,10月22日秦皇岛港库存437万吨,较上周五上升29万吨,同比下降70.5万吨。供给方面,产地煤矿落实增产保供政策,供应较前期增加,但市场煤供应紧张,煤矿销售积极,基本无库存。进口方面,截至10月22日,广州港澳洲煤Q5500库提价2525元/吨,较上周五上升100元/吨;广州港印尼煤Q5500库提价2525元/吨,较上周五上升100元/吨。综合来看,供给方面,产地煤矿落实增产保供政策,供应较前期增加,但市场煤供应紧张,煤矿销售积极,基本无库存。需求方面,近日市场煤价持续下跌,下游终端持观望态度,成交活跃度较低。部分电厂积极采购补库,库存较前期有一定提升,但整体仍处低位,后期供暖耗煤仍有需求,预计将持续采购。总体来看,增产保供政策落实,部分煤矿产量增加。在政策要求降低售价下,下游电厂观望情绪浓重,但后期供暖耗煤需求仍有支撑,预计短期动力煤价格或将偏稳运行。

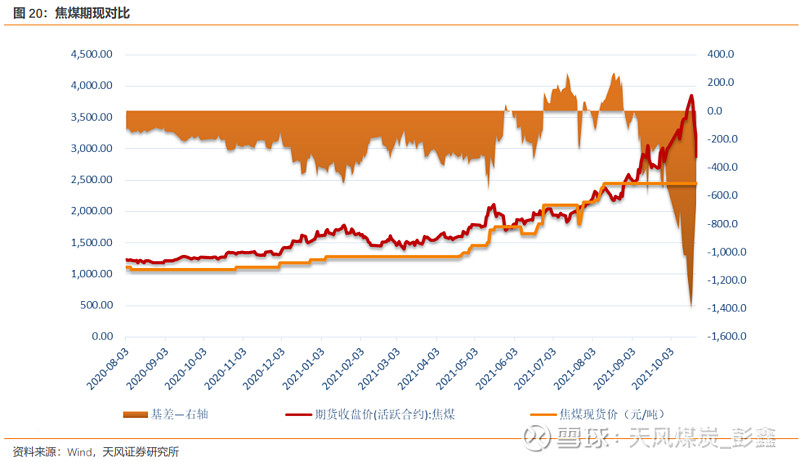

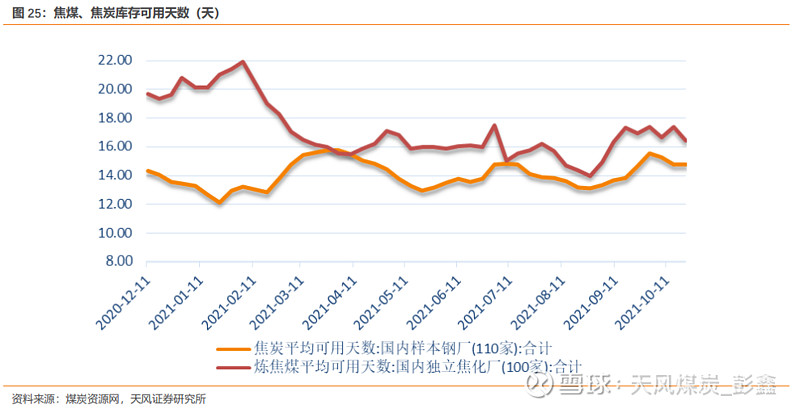

2.焦煤:本周京唐港主焦煤价格为4100元/吨,较上周五持平。本周炼焦煤市场平稳运行。需求方面,本周焦化厂综合开工率为65.98%,较上周五下降0.58%。库存方面,从绝对量来看,本周国内100家样本焦化厂炼焦煤库存合计688.40万吨,较上周五下降7.32万吨;从相对量来看,焦化厂炼焦煤库存平均可用天数16.43天,较上周五下降0.97天。供给方面,煤矿目前普遍维持满负荷生产,开工已基本恢复至高位正常水平,但各地电煤保供任务依然较重,跨界煤种炼焦煤流向依然压减明显。综合来看,供给方面,煤矿目前普遍维持满负荷生产,开工已基本恢复至高位正常水平,但各地电煤保供任务依然较重,跨界煤种炼焦煤流向依然压减明显。需求方面,虽然焦化厂有限产现象,但是由于冬季到来,下游补库需求相对积极,对价格形成支撑。总体来看,煤矿开工恢复高位水平,供应有所增加,下游补库需求积极,预计短期炼焦煤价或将偏稳运行。

3.焦炭:本周天津港一级焦平仓价为4280元/吨,较上周五持平;唐山二级冶金焦到厂价4160元/吨,较上周五持平。本周焦炭市场平稳运行。需求方面,全国高炉开工率53.18%,较上周五下降0.83%。库存方面,本周110家国内样本钢厂焦炭库存合计412.19万吨,较上周五上升1.23万吨。100家国内独立焦化厂焦炭库存合计43.56万吨,较上周五下降1.23万吨。港口库存合计121.10万吨,较上周五下降14.40万吨。供给方面,本周焦化厂综合开工率为65.98%,较上周五下降0.58%。综合来看,供给方面,主产地焦企受环保、能耗管控以及错峰生产影响,不同程度加大限产力度,焦炭供应延续收缩态势。需求方面,本周钢厂接货意愿较弱,多要求控制合理库存水平,按需采购为主。总体来看,产地焦企多不同程度有限产情况,供应端持续收紧,下游钢厂库存多在正常水平,多按需采购,整体看焦炭供需格局处于相对平衡状态,短期焦炭价格或将偏稳运行。

风险提示:宏观经济大幅下滑,煤价大幅下跌,焦炭限产不及预期,政策性调控煤价,新增产能大量释放,进口煤政策收紧、榆林地区煤管票放开

1. 投资提示

1.1.动力煤

本周国内港口动力煤价格平稳运行,10月22日秦皇岛港5500大卡动力煤最新成交价为942元/吨,与上周五持平;产地价格方面,10月22日山西大同南郊5500大卡车板价1930元/吨,较上周五上升70元/吨;10月22日秦皇岛港库存437万吨,较上周五上升29万吨。

需求方面,近日市场煤价持续下跌,下游终端持观望态度,成交活跃度较低。部分电厂积极采购补库,库存较前期有一定提升,但整体仍处低位,后期供暖耗煤仍有需求,预计将持续采购。

库存方面,10月22日秦皇岛港库存437万吨,较上周五上升29万吨,同比下降70.5万吨。

供给方面,产地煤矿落实增产保供政策,供应较前期增加,但市场煤供应紧张,煤矿销售积极,基本无库存。

进口方面,截至10月22日,广州港澳洲煤Q5500库提价2525元/吨,较上周五上升100元/吨;广州港印尼煤Q5500库提价2525元/吨,较上周五上升100元/吨。

综合来看,供给方面,产地煤矿落实增产保供政策,供应较前期增加,但市场煤供应紧张,煤矿销售积极,基本无库存。需求方面,近日市场煤价持续下跌,下游终端持观望态度,成交活跃度较低。部分电厂积极采购补库,库存较前期有一定提升,但整体仍处低位,后期供暖耗煤仍有需求,预计将持续采购。总体来看,增产保供政策落实,部分煤矿产量增加。在政策要求降低售价下,下游电厂观望情绪浓重,但后期供暖耗煤需求仍有支撑,预计短期动力煤价格或将偏稳运行。

1.2.焦煤

本周京唐港主焦煤价格为4100元/吨,较上周五持平。

本周炼焦煤市场平稳运行。

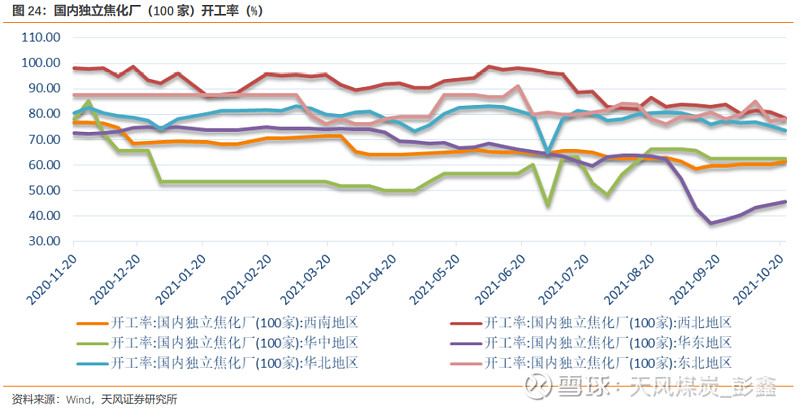

需求方面,本周焦化厂综合开工率为65.98%,较上周五下降0.58%。

库存方面,从绝对量来看,本周国内100家样本焦化厂炼焦煤库存合计688.40万吨,较上周五下降7.32万吨;从相对量来看,焦化厂炼焦煤库存平均可用天数16.43天,较上周五下降0.97天。

供给方面,煤矿目前普遍维持满负荷生产,开工已基本恢复至高位正常水平,但各地电煤保供任务依然较重,跨界煤种炼焦煤流向依然压减明显。

综合来看,供给方面,煤矿目前普遍维持满负荷生产,开工已基本恢复至高位正常水平,但各地电煤保供任务依然较重,跨界煤种炼焦煤流向依然压减明显。需求方面,虽然焦化厂有限产现象,但是由于冬季到来,下游补库需求相对积极,对价格形成支撑。总体来看,煤矿开工恢复高位水平,供应有所增加,下游补库需求积极,预计短期炼焦煤价或将偏稳运行。

1.3.焦炭

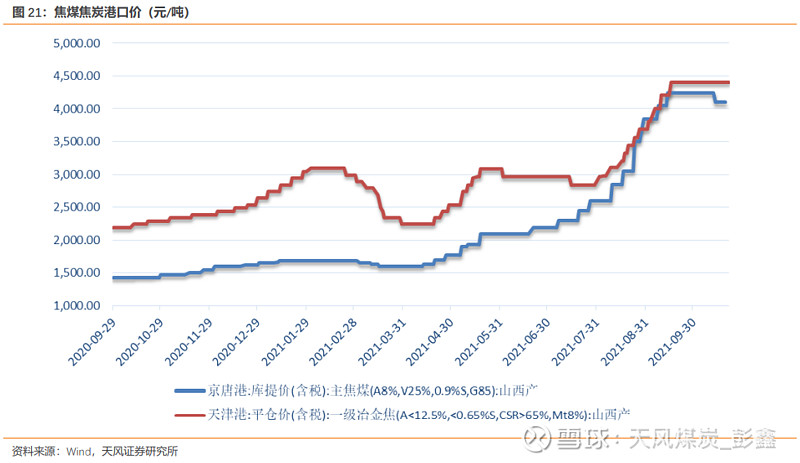

本周天津港一级焦平仓价为4280元/吨,较上周五持平;唐山二级冶金焦到厂价4160元/吨,较上周五持平。

本周焦炭市场平稳运行。

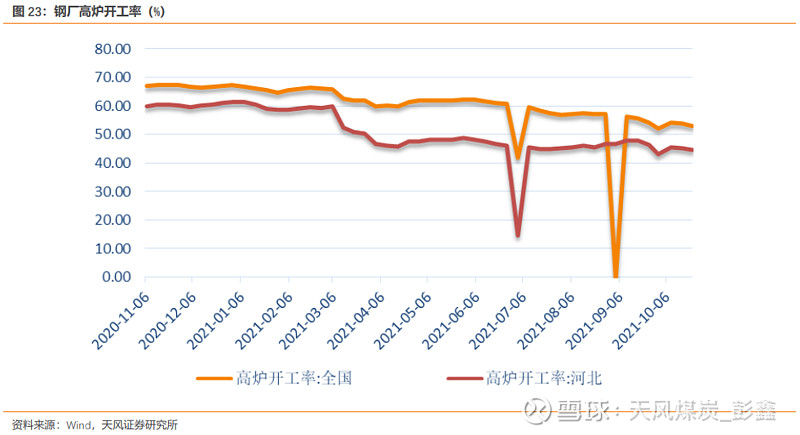

需求方面,全国高炉开工率53.18%,较上周五下降0.83%。

库存方面,本周110家国内样本钢厂焦炭库存合计412.19万吨,较上周五上升1.23万吨。100家国内独立焦化厂焦炭库存合计43.56万吨,较上周五下降1.23万吨。港口库存合计121.10万吨,较上周五下降14.40万吨。

供给方面,本周焦化厂综合开工率为65.98%,较上周五下降0.58%。

综合来看,供给方面,主产地焦企受环保、能耗管控以及错峰生产影响,不同程度加大限产力度,焦炭供应延续收缩态势。需求方面,本周钢厂接货意愿较弱,多要求控制合理库存水平,按需采购为主。总体来看,产地焦企多不同程度有限产情况,供应端持续收紧,下游钢厂库存多在正常水平,多按需采购,整体看焦炭供需格局处于相对平衡状态,短期焦炭价格或将偏稳运行。

2.本周市场回顾

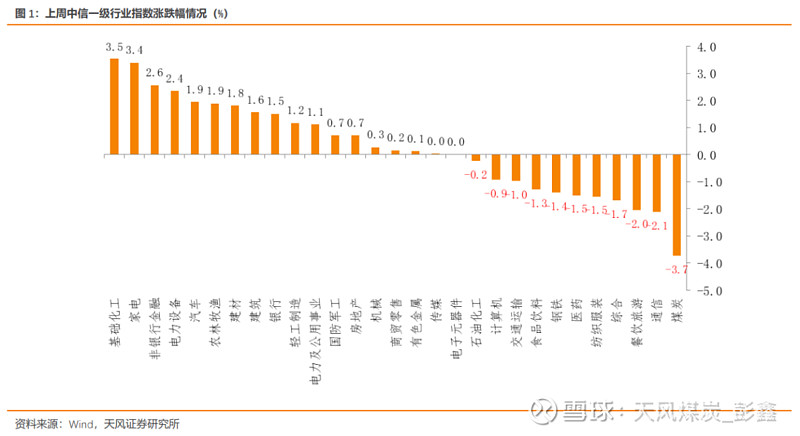

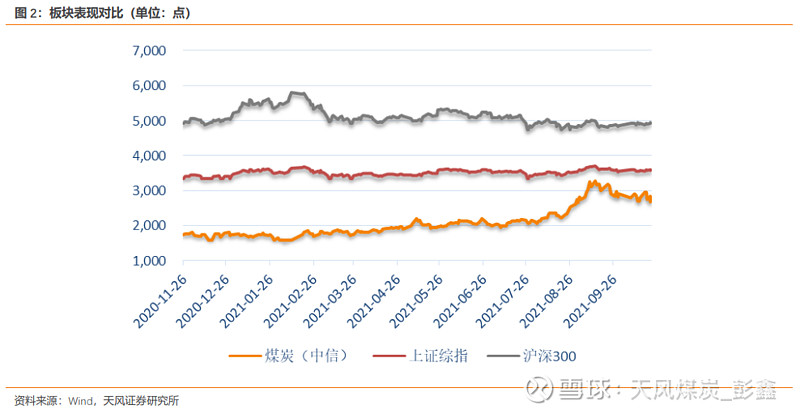

10月22日,上证综指报收3582.60点,上涨10.24点,涨幅0.29%;沪深300指数报收4959.73点,上涨27.62点,涨幅0.56%;中信煤炭指数报收2693.30点,下跌104.66点,跌幅3.74%,位列29个中信一级板块跌幅第1位。

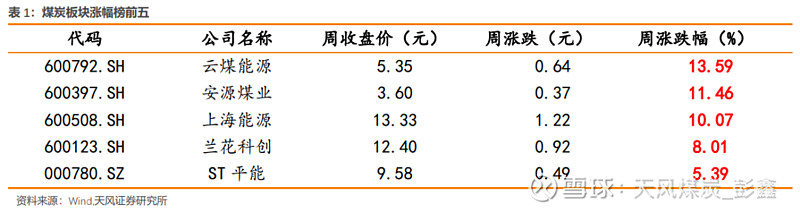

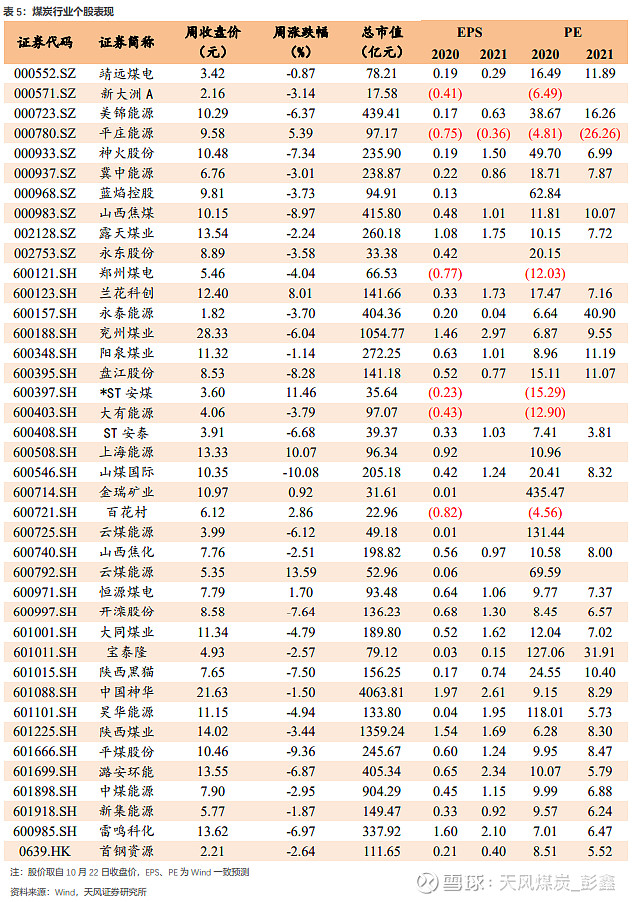

上周煤炭板块涨幅前五的分别为云煤能源、安源煤业、上海能源、兰花科创、ST平能,涨幅分别为13.59%、11.46%、10.07%、8.01%、5.39%。

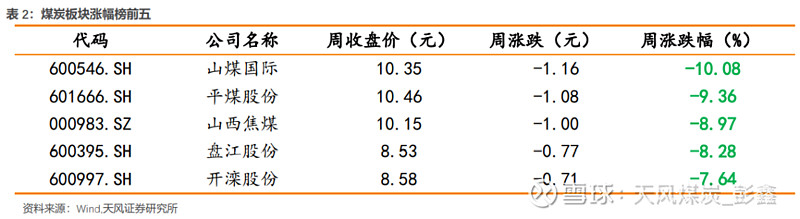

上周煤炭板块跌幅前五的分别为山煤国际、平煤股份、山西焦煤、盘江股份、开滦股份,跌幅分别为-10.08%、-9.36%、-8.97%、-8.28%、-7.64%。

3.一周市场动态速览

4.煤炭行业走势纵观

4.1.煤炭板块表现

4.2.动力煤产业链

(1)动力煤期现对比

(2)动力煤港口价

(3)动力煤产地价

(4)进口煤价(CCI进口5500更新至3月8日)

(5)电厂日耗(暂停更新)

(6)电厂库存(暂停更新)

(7)港口库存

(8)水电

(9)全国气温

4.3.焦煤产业链

(1)焦煤期现对比

(2)焦煤焦炭港口价

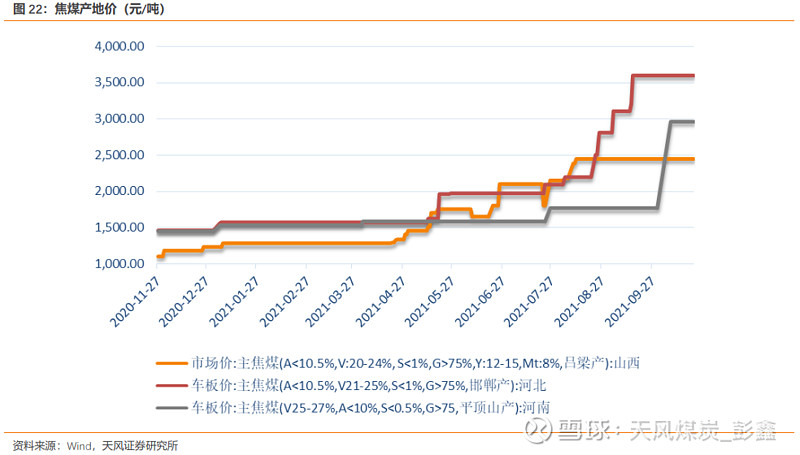

(3)焦煤产地价

(4)钢厂高炉开工率

(5)焦化厂开工率

(6)焦炭库存

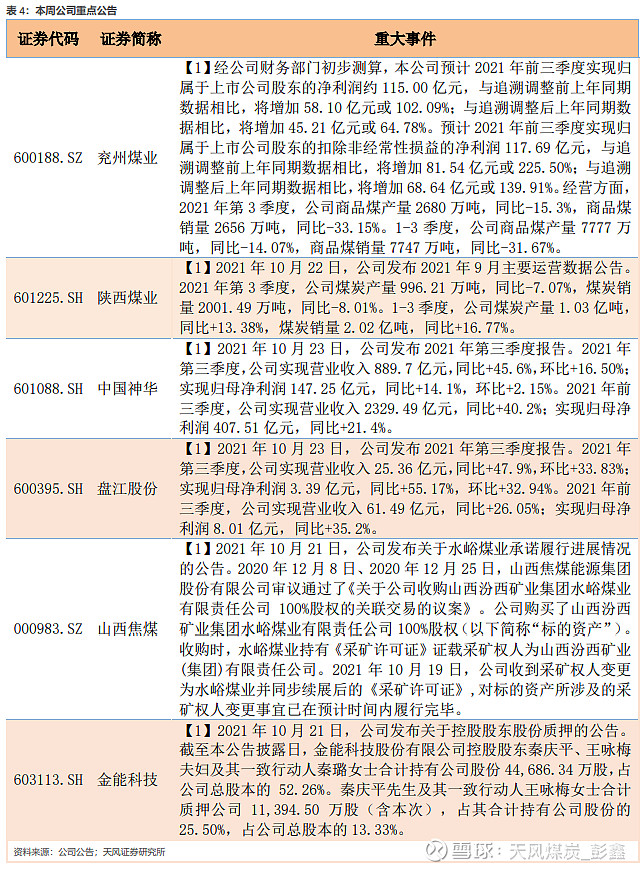

5.公司重大事件回顾

6.行业热点追踪

6.1. 9月份进口动力煤增长83.72% 褐煤增长277.4%

海关总署公布的最新数据显示,2021年9月份,中国进口动力煤1512万吨,同比增加689万吨,增长83.72%;环比增加304万吨,增长25.17%。2021年9月份进口额达168615.4万美元,同比增长305.72%,环比增长34.81%。由此可知,9月份进口单价为111.52美元/吨,环比上涨7.97美元/吨,同比上涨61.02美元/吨。2021年1-9月累计进口动力煤10042万吨,同比减少209万吨,下降2.04%;累计金额881603.3万美元,同比增长44.1%。2021年9月份,中国进口褐煤1266万吨,同比增长277.4%,环比增长22.56%。进口金额102751万美元,同比增长730.4%,环比增长31.61%。2021年1-9月累计进口褐煤8838万吨,同比增长21.8%;总金额553778.4万美元,同比增长92.2%。(煤炭资源网)

6.2.国家能源局核准建设三个煤矿项目 合计产能590万吨/年

国家能源局10月19日发文核准建设甘肃吐鲁矿区红沙梁矿井项目、宁夏萌城矿区惠安煤矿项目、甘肃吐鲁矿区红沙梁露天矿项目,建设规模合计590万吨/年。其中,甘肃吐鲁矿区红沙梁露天矿项目建设规模200万吨/年,配套建设选煤厂。属于窑街煤电集团酒泉天宝煤业有限公司,建设地点位于甘肃省酒泉市肃北蒙古族自治县。宁夏萌城矿区惠安煤矿项目建设规模150万吨/年,配套建设相同规模的选煤厂。单位为宁夏昊盛阳光能源有限公司,建设地点位于宁夏回族自治区吴忠市盐池县。甘肃吐鲁矿区红沙梁露天矿项目建设规模240万吨/年,配套建设选煤厂。单位为窑街煤电集团酒泉天宝煤业有限公司,建设地点位于甘肃省酒泉市肃北蒙古族自治县。(煤炭资源网)

6.3. 9月份全国原煤产量33410万吨 同比下降0.9%

国家统计局数据显示,2021年9月份,全国原煤产量33410万吨,同比下降0.9%,而上月为增长0.8%。比2019年同期下降1.8%,两年平均下降0.9%。从环比来看,9月份原煤产量较8月份减少114万吨,下降0.37%,而上月为增长6.71%。9月份,日均产量1114万吨,较8月份的1081万吨增加33万吨,虽然增量较8月份有所减少,但仍然较为明显,3月份以来第三个月环比增加,且为连续第二个月增长。2021年1-9月份,全国累计原煤产量293059万吨,同比增长3.7%,增幅较前8月收窄0.7个百分点。比2019年同期增长3.6%,两年平均增长1.8%。(煤炭资源网)

6.4. 新政之下部分省份电价“顶格上浮”

自10月11日,国家发改委下发《关于进一步深化燃煤发电上网电价市场化改革的通知》,10月15日实施以来,已有两省进行了改革后的首次交易。江苏省于10月15日组织开展了10月中旬月内挂牌交易。本次交易共有44家发电企业、69家售电公司及72家一类用户参与月内挂牌交易申报。经过调度部门安全校核,最终成交294笔,成交电量19.98亿千瓦时,成交均价468.97元/兆瓦时。江苏省煤电基准价为391元/兆瓦时,此次成交价据基准价上浮了19.94%。同样,山东电力交易中心在文件生效当日也组织开展了深化煤电上网电价市场化改革后的首次交易。参与本次交易的共有49家燃煤发电企业(97台机组)与79家售电公司和5家电力用户参与,成交电量110.7亿千瓦时,成交均价较基准电价上浮19.8%。(煤炭资源网)

6.5. 调控力度空前促使煤炭炒作降温

近两日,随着政策调控力度的进一步加大,市场炒作明显降温。10月21日,国内商品期市开盘,动力煤跌停,跌幅11%,与之相关的焦煤、焦炭也均处跌势。国家发改委组织召开煤电油气运重点企业保供稳价座谈会,在郑州商品交易所调研强调依法加强监管、严厉查处资本恶意炒作动力煤期货。10月20日晚间,郑州商品交易所发布公告,对动力煤期货部分期货合约实施交易限额,并调整动力煤期货部分期货合约交易手续费。受此影响,19日晚间起,期货市场与煤炭相关的合约纷纷开启了跌停模式。同时,煤炭期货的既有持仓资金出现明显撤离。(煤炭资源网)

7. 煤炭行业个股表现

注:文中报告选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《20211022一周煤炭动向:政策面持续发力限制煤价上涨》

对外发布时间:2021年10月23日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:彭鑫

SAC执业证书编号:S1110518110002

联系人:吴鑫涛