煤炭开采

双焦供给持续受限,短期双焦价格易涨难跌

本周观点:动力煤:供给方面,主产区煤矿正常生产,少数批复用露天煤矿陆续出煤,供应有所增多,但整体增产效果不及预期。需求方面,进入九月以后,随着气温下降,沿海八省日耗有所回落,电厂开始垒库。但下月北方冬储需求增多,整体需求端仍有支撑。总体来看,近期产地新核增的产能和新批复的土地进一步加快落实,供应量缓慢提升,但整体不及预期。而下游日耗虽有望走弱,但北方冬储采购即将开始,且下游各环节库存低位,预计短期动力煤价有望偏稳运行。焦煤:供给方面,本周产地煤矿供应仍未发生明显改善,山西临汾王家岭煤矿安全及超产检查趋严,少数煤矿有短暂停产现象。内蒙棋盘井露天矿停产3天后,产量有释放预期。整体来看,炼焦煤供应依旧紧张。需求方面,本周下游焦化厂焦煤库存及库存可用天数都有所提升。除西北等地区焦企因原料煤紧张,补库困难外,多数焦企原料煤到货有所提升,但整体仍处中低位水平。总体来看,整体炼焦煤供应依旧紧张,在下游库存仍处低位的情况下,预计短期炼焦煤价有望偏强运行。焦炭:供给方面,山东地区焦企限产情况愈发严重,9月7日生态环境部强化督查组已进驻孝义针对环保问题进行督察,个别焦企生产受到一定影响。需求方面,本周钢厂焦炭库存有所上升,焦化厂和港口焦炭库存有所下降。总体看来,下游钢厂补库依旧吃力,个别钢厂原料库存已经降至极低水平。整体焦炭供应持续收紧,不排除钢厂因原料到货不佳而影响生产的现象。截至目前,焦炭价格已连续十轮上涨,累计涨幅达1360元/吨。在钢厂库存低位的情况下,预计短期焦炭价格有望偏强运行。

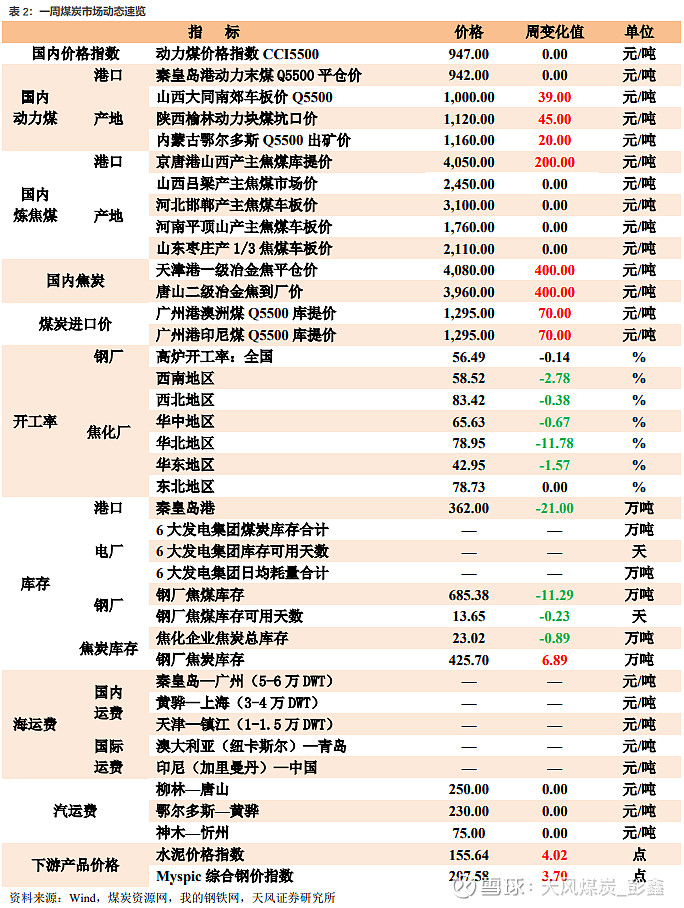

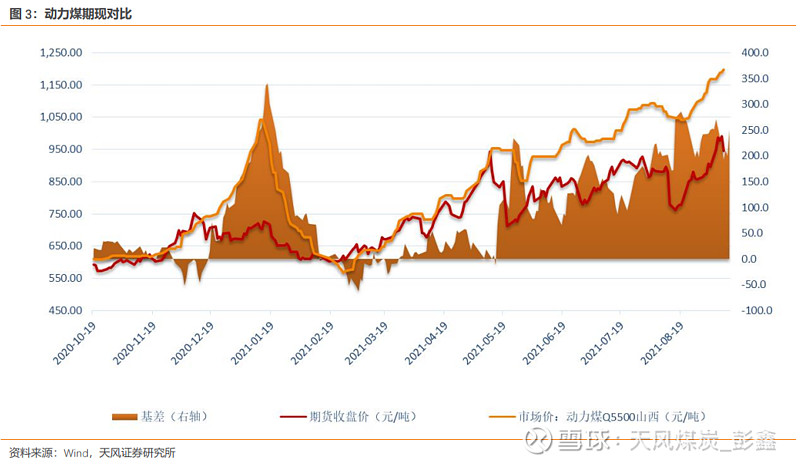

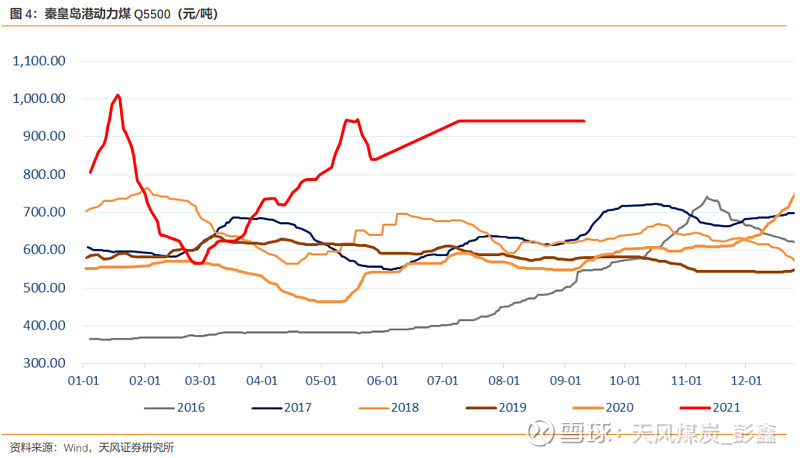

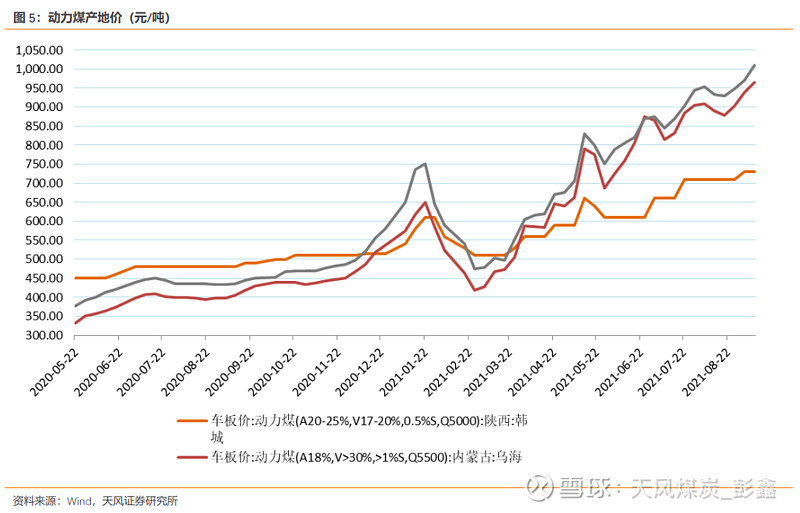

1.动力煤:本周国内港口动力煤价格平稳运行,9月10日秦皇岛港5500大卡动力煤最新成交价为942元/吨,与上周五持平;产地价格方面,9月10日山西大同南郊5500大卡车板价1000元/吨,较上周五上升39元/吨;9月10日秦皇岛港库存362万吨,较上周五下降21万吨。需求方面,进入九月以后,随着气温下降,沿海八省日耗有所回落,电厂开始垒库。但下月北方冬储需求增多,整体需求端仍有支撑。库存方面,9月10日秦皇岛港库存362万吨,较上周五下降21万吨,同比下降142.5万吨。供给方面,主产区煤矿正常生产,少数批复用露天煤矿陆续出煤,供应有所增多,但整体增产效果不及预期。进口方面,截至9月10日,广州港澳洲煤Q5500库提价1295元/吨,较上周上升70元/吨;广州港印尼煤Q5500库提价1295元/吨,较上周五上升70元/吨。综合来看,供给方面,主产区煤矿正常生产,少数批复用露天煤矿陆续出煤,供应有所增多,但整体增产效果不及预期。需求方面,进入九月以后,随着气温下降,沿海八省日耗有所回落,电厂开始垒库。但下月北方冬储需求增多,整体需求端仍有支撑。总体来看,近期产地新核增的产能和新批复的土地进一步加快落实,供应量缓慢提升,但整体不及预期。而下游日耗虽有望走弱,但北方冬储采购即将开始,且下游各环节库存低位,预计短期动力煤价有望偏稳运行。

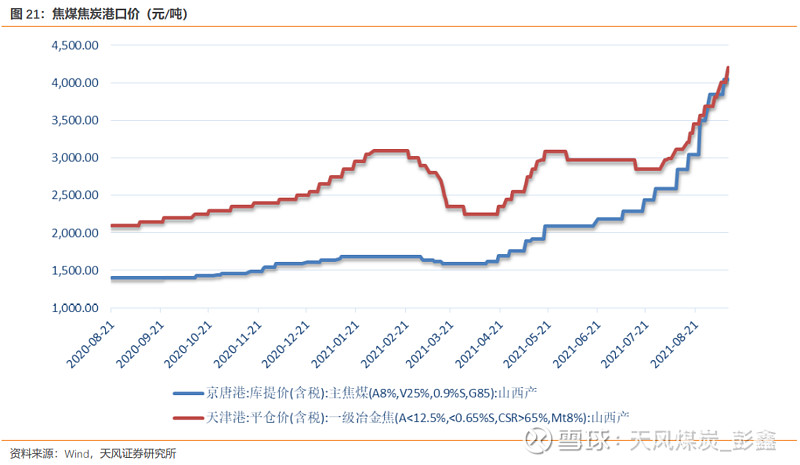

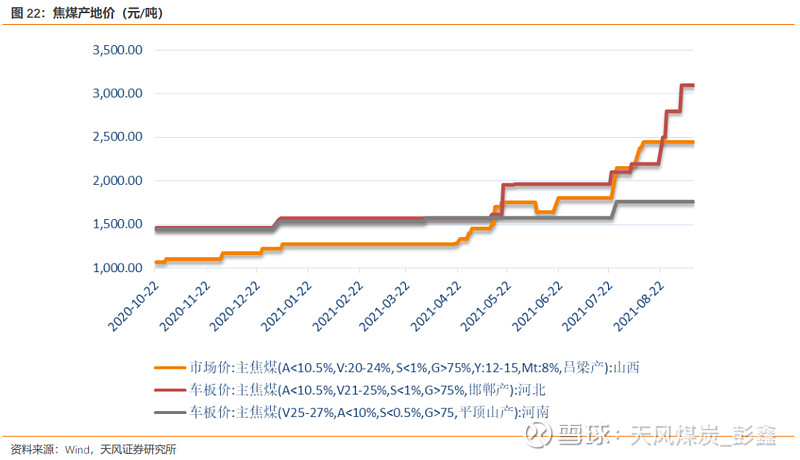

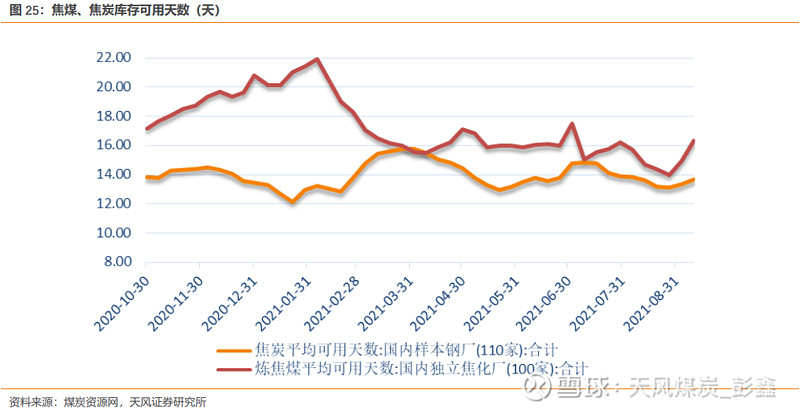

2.焦煤:本周京唐港主焦煤价格为4050元/吨,较上周五上涨200元/吨。本周炼焦煤市场强势运行。需求方面,本周焦化厂综合开工率为68.18%,较上周五下降4.27%。库存方面,从绝对量来看,本周国内100家样本焦化厂炼焦煤库存合计706.2万吨,较上周五上升19.92万吨;从相对量来看,焦化厂炼焦煤库存平均可用天数16.31天,较上周五增加1.39天。供给方面,本周产地煤矿供应仍未发生明显改善,山西临汾王家岭煤矿安全及超产检查趋严,少数煤矿有短暂停产现象。内蒙棋盘井露天矿停产3天后,产量有释放预期。整体来看,炼焦煤供应依旧紧张。进口方面,由于疫情影响,本周口岸仍有短暂闭关情况,进口量较少。综合来看,供给方面,本周产地煤矿供应仍未发生明显改善,山西临汾王家岭煤矿安全及超产检查趋严,少数煤矿有短暂停产现象。内蒙棋盘井露天矿停产3天后,产量有释放预期。整体来看,炼焦煤供应依旧紧张。需求方面,本周下游焦化厂焦煤库存及库存可用天数都有所提升。除西北等地区焦企因原料煤紧张,补库困难外,多数焦企原料煤到货有所提升,但整体仍处中低位水平。总体来看,整体炼焦煤供应依旧紧张,在下游库存仍处低位的情况下,预计短期炼焦煤价有望偏强运行。

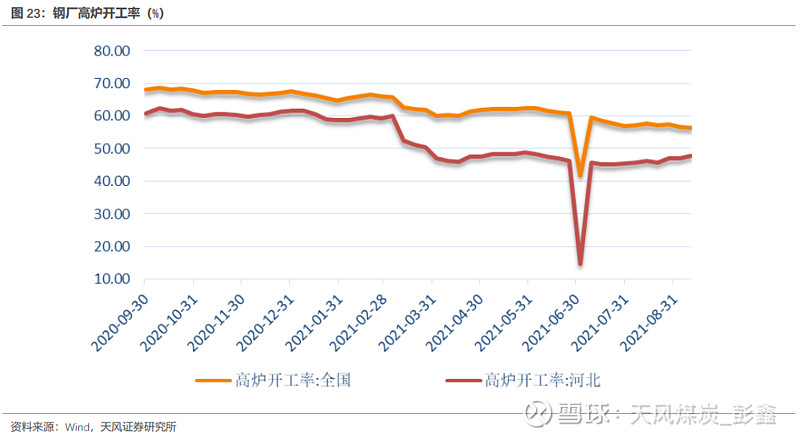

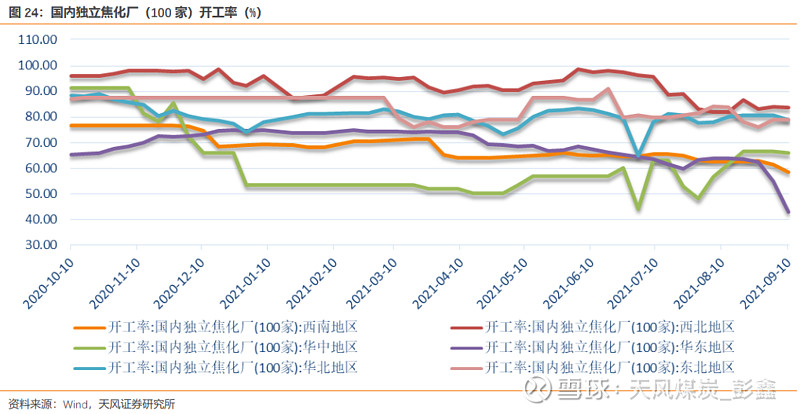

3.焦炭:本周天津港一级焦平仓价为4080元/吨,较上周五上涨400元/吨;唐山二级冶金焦到厂价3960元/吨,较上周五上涨400元/吨。本周焦炭市场强势运行。需求方面,全国高炉开工率56.49%,较上周五下降0.14%。库存方面,本周110家国内样本钢厂焦炭库存合计425.70万吨,较上周五上升6.89万吨。100家国内独立焦化厂焦炭库存合计23.02万吨,较上周五下降0.89万吨。港口库存合计156.8万吨,较上周五下降3.2万吨。供给方面,本周焦化厂综合开工率为68.18%,较上周五下降4.27%。综合来看,供给方面,山东地区焦企限产情况愈发严重,9月7日生态环境部强化督查组已进驻孝义针对环保问题进行督察,个别焦企生产受到一定影响。需求方面,本周钢厂焦炭库存有所上升,焦化厂和港口焦炭库存有所下降。总体看来,下游钢厂补库依旧吃力,个别钢厂原料库存已经降至极低水平。整体焦炭供应持续收紧,不排除钢厂因原料到货不佳而影响生产的现象。截至目前,焦炭价格已连续十轮上涨,累计涨幅达1360元/吨。在钢厂库存低位的情况下,预计短期焦炭价格有望偏强运行。

风险提示:宏观经济大幅下滑,煤价大幅下跌,焦炭限产不及预期,政策性调控煤价,新增产能大量释放,进口煤政策收紧、榆林地区煤管票放开

1. 投资提示

1.1.动力煤

本周国内港口动力煤价格平稳运行,9月10日秦皇岛港5500大卡动力煤最新成交价为942元/吨,与上周五持平;产地价格方面,9月10日山西大同南郊5500大卡车板价1000元/吨,较上周五上升39元/吨;9月10日秦皇岛港库存362万吨,较上周五下降21万吨。

需求方面,进入九月以后,随着气温下降,沿海八省日耗有所回落,电厂开始垒库。但下月北方冬储需求增多,整体需求端仍有支撑。

库存方面,9月10日秦皇岛港库存362万吨,较上周五下降21万吨,同比下降142.5万吨。

供给方面,主产区煤矿正常生产,少数批复用露天煤矿陆续出煤,供应有所增多,但整体增产效果不及预期。

进口方面,截至9月10日,广州港澳洲煤Q5500库提价1295元/吨,较上周上升70元/吨;广州港印尼煤Q5500库提价1295元/吨,较上周五上升70元/吨。

综合来看,供给方面,主产区煤矿正常生产,少数批复用露天煤矿陆续出煤,供应有所增多,但整体增产效果不及预期。需求方面,进入九月以后,随着气温下降,沿海八省日耗有所回落,电厂开始垒库。但下月北方冬储需求增多,整体需求端仍有支撑。总体来看,近期产地新核增的产能和新批复的土地进一步加快落实,供应量缓慢提升,但整体不及预期。而下游日耗虽有望走弱,但北方冬储采购即将开始,且下游各环节库存低位,预计短期动力煤价有望偏稳运行。

1.2.焦煤

本周京唐港主焦煤价格为4050元/吨,较上周五上涨200元/吨。

本周炼焦煤市场强势运行。

需求方面,本周焦化厂综合开工率为68.18%,较上周五下降4.27%。

库存方面,从绝对量来看,本周国内100家样本焦化厂炼焦煤库存合计706.2万吨,较上周五上升19.92万吨;从相对量来看,焦化厂炼焦煤库存平均可用天数16.31天,较上周五增加1.39天。

供给方面,本周产地煤矿供应仍未发生明显改善,山西临汾王家岭煤矿安全及超产检查趋严,少数煤矿有短暂停产现象。内蒙棋盘井露天矿停产3天后,产量有释放预期。整体来看,炼焦煤供应依旧紧张。

进口方面,由于疫情影响,本周口岸仍有短暂闭关情况,进口量较少。

综合来看,供给方面,本周产地煤矿供应仍未发生明显改善,山西临汾王家岭煤矿安全及超产检查趋严,少数煤矿有短暂停产现象。内蒙棋盘井露天矿停产3天后,产量有释放预期。整体来看,炼焦煤供应依旧紧张。需求方面,本周下游焦化厂焦煤库存及库存可用天数都有所提升。除西北等地区焦企因原料煤紧张,补库困难外,多数焦企原料煤到货有所提升,但整体仍处中低位水平。总体来看,整体炼焦煤供应依旧紧张,在下游库存仍处低位的情况下,预计短期炼焦煤价有望偏强运行。

1.3.焦炭

本周天津港一级焦平仓价为4080元/吨,较上周五上涨400元/吨;唐山二级冶金焦到厂价3960元/吨,较上周五上涨400元/吨。

本周焦炭市场强势运行。

需求方面,全国高炉开工率56.49%,较上周五下降0.14%。

库存方面,本周110家国内样本钢厂焦炭库存合计425.70万吨,较上周五上升6.89万吨。100家国内独立焦化厂焦炭库存合计23.02万吨,较上周五下降0.89万吨。港口库存合计156.8万吨,较上周五下降3.2万吨。

供给方面,本周焦化厂综合开工率为68.18%,较上周五下降4.27%。

综合来看,供给方面,山东地区焦企限产情况愈发严重,9月7日生态环境部强化督查组已进驻孝义针对环保问题进行督察,个别焦企生产受到一定影响。需求方面,本周钢厂焦炭库存有所上升,焦化厂和港口焦炭库存有所下降。总体看来,下游钢厂补库依旧吃力,个别钢厂原料库存已经降至极低水平。整体焦炭供应持续收紧,不排除钢厂因原料到货不佳而影响生产的现象。截至目前,焦炭价格已连续十轮上涨,累计涨幅达1360元/吨。在钢厂库存低位的情况下,预计短期焦炭价格有望偏强运行。

2.本周市场回顾

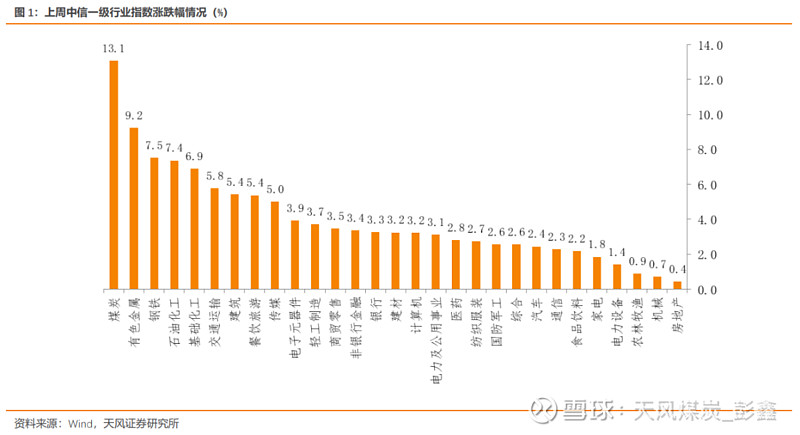

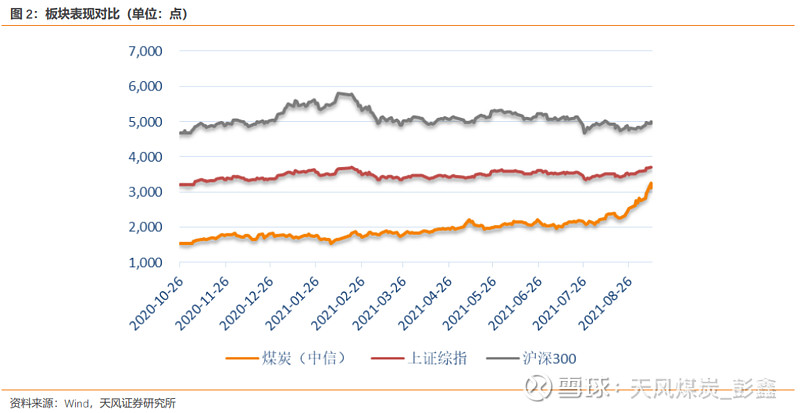

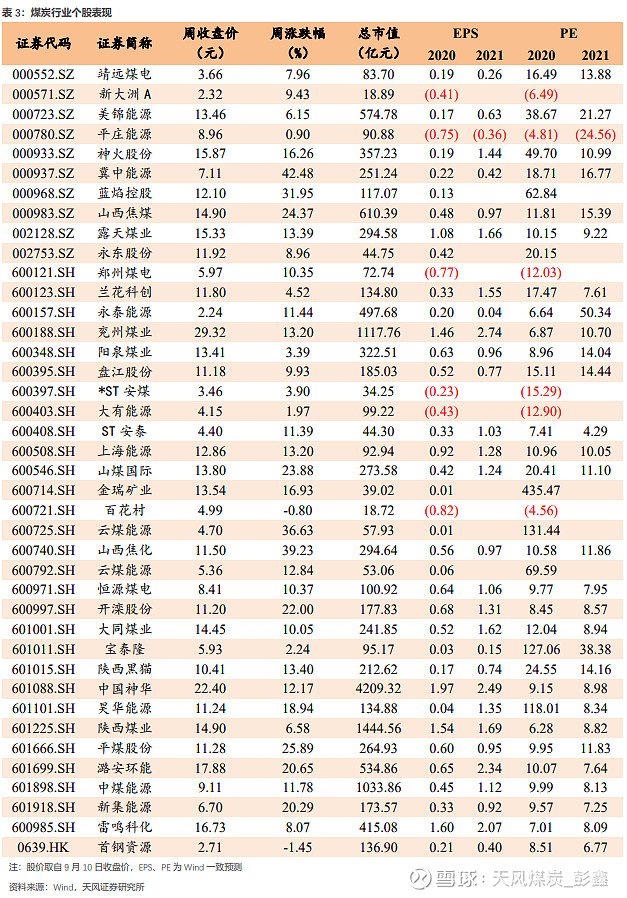

上周上证综指报收3703.11点,周上涨121.38点,涨幅3.39%;沪深300指数报收5013.52点,周上涨170.46点,涨幅3.52%;中信煤炭指数报收3121.09点,周上涨360.62点,涨幅13.06%,位列29个中信一级板块涨幅第1位。

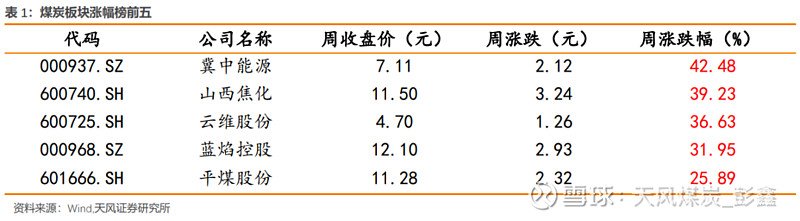

上周煤炭板块涨幅前五的分别为冀中能源、山西焦化、云维股份、蓝焰控股、平煤股份,涨幅分别为42.48%、39.23%、36.63%、31.95%、25.89%。

3.一周市场动态速览

4.煤炭行业走势纵观

4.1.煤炭板块表现

4.2.动力煤产业链

(1)动力煤期现对比

(2)动力煤港口价

(3)动力煤产地价

(4)进口煤价(CCI进口5500更新至3月8日)

(5)电厂日耗(暂停更新)

(6)电厂库存(暂停更新)

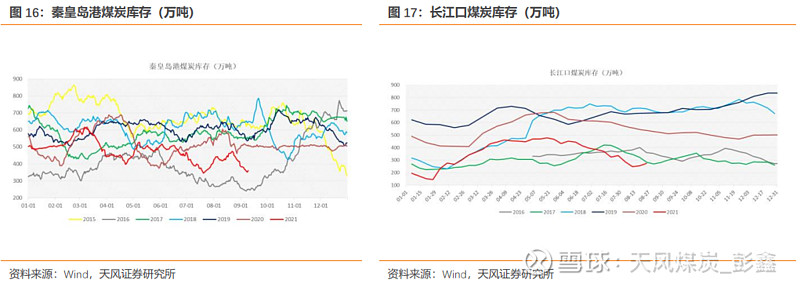

(7)港口库存

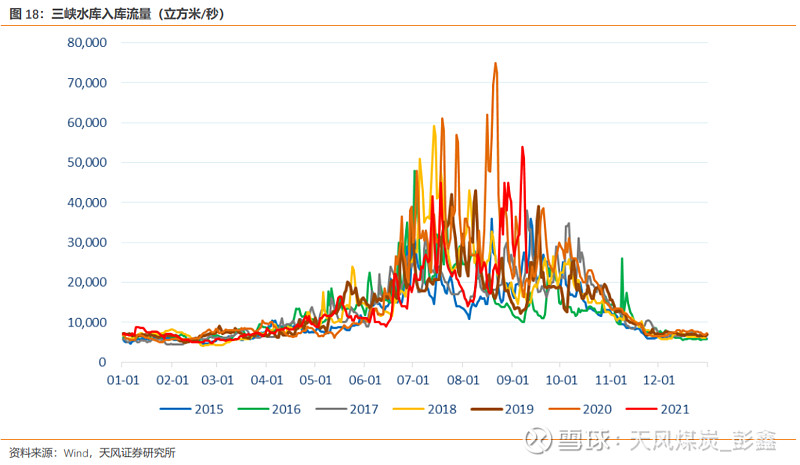

(8)水电

(9)全国气温

4.3.焦煤产业链

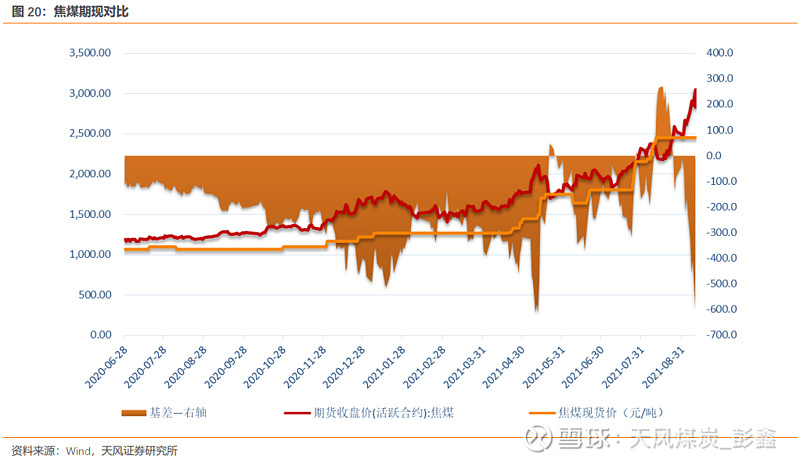

(1)焦煤期现对比

(2)焦煤焦炭港口价

(3)焦煤产地价

(4)钢厂高炉开工率

(5)焦化厂开工率

(6)焦炭库存

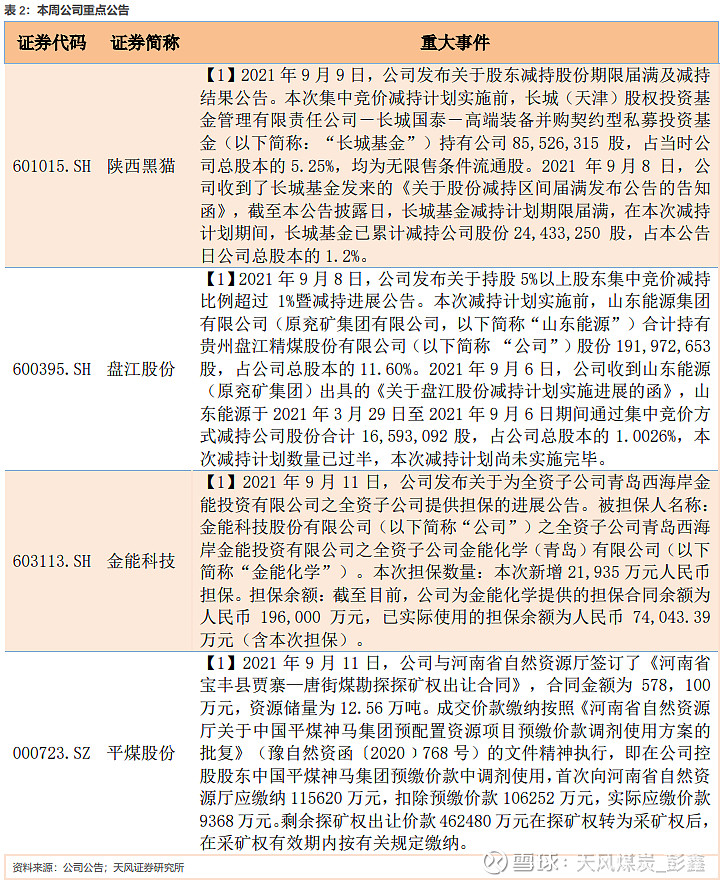

5.公司重大事件回顾

6.行业热点追踪

6.1.焦炭第十轮提涨已落地,后期仍有探涨预期

当前焦化企业第十轮提涨已落地,累计上涨1360元/吨。自2021年9月9日0时起,河钢、山东主流钢厂接受焦炭采购价格第十轮上调,上调幅度为200元/吨。数据显示,截止9月9日,CCI山西低硫煤价格4140元/吨,周环比上调455元/吨,月环比上调1405元/吨,与去年同期相比上涨226.5%;CCI山西高硫煤价格3240元/吨,日环比上调27元/吨,周环比上调331元/吨,月环比上涨1189元/吨,与去年同期相比上涨223.0%。CCI汾渭估价显示,截止9月9日,山东日照准一级焦价格4080元/吨,日环比上调50元/吨,周环比上调330元/吨,月环比上调1160元/吨,与去年同期相比上涨112.5%。山西吕梁准一级焦价格3860元/吨,周环比上调400元/吨,月环比上调1120元/吨,与去年同期相比上涨123.1%;河北唐山准一级焦价格4060元/吨,周环比上调400元/吨,月环比上调1120元/吨,与去年同期相比上涨110.4%。(煤炭资源网)

6.2.1-8月山西煤矿发生事故7起 责令停产整顿矿井204座

山西省煤矿安监局消息,8月份,山西省煤矿发生生产安全事故1起,死亡1人,同比增加1起、1人。1-8月份发生生产安全死亡事故7起,死亡10人,同比事故起数和死亡人数均持平。1-7月份,山西省煤矿百万吨死亡率0.0133,同比减少0.0038,下降22.22%。预计1-8月份全省煤矿百万吨死亡率0.0128。该局表示,1-8月份,全省煤矿发生死亡事故起数和人数同比持平,原煤产量同比增长,截止7月底煤矿百万吨死亡率同比下降22%,安全生产形势稳定。(煤炭资源网)

6.3. 调出仍处相对高位 秦港煤炭库存呈降势

本周,秦皇岛港煤炭库存继续减少。中国煤炭资源网数据显示,截至9月10日,秦港存煤量为362万吨,较上周同期减少21万吨,较上月同期减少63万吨,较去年同期减少142.5万吨。从调度数据上来看,本周秦港铁路日均调入量为41.36万吨,较上周增加2.37万吨;日均吞吐量为44.36万吨,较上周减少2.04万吨;日均锚地船舶减少0.43艘,日均预到船舶增加1.29艘。数据显示,9月7日,沿海六大电合计日耗77.8万吨,合计库存1241万吨,可用天数16天。截至9月10日,北方港(秦皇岛港、国投京唐港、京唐港老港、京唐港专业码头、国投曹妃甸港、曹妃甸二期、华能曹妃甸港。因华电曹妃甸港和黄骅港没有最新数据,故不做计算。)总库存量为1319.9万吨,较上周同期减少79.2万吨,较上月同期减少309.8万吨,较去年同期减少502.5万吨。本周上述北方港日均调入量为110.79万吨,较上周增加2万吨;调出量为122.34吨,较上周减少3.8万吨。9月10日锚地船舶合计98艘,较上周同期减少6艘;预到船舶合计31艘,较上周同期减少9艘。(煤炭资源网)

6.4. 截止8月底山西生产煤矿682座 产能104090万吨/年

山西省能源局日前发布的公告显示,截至2021年8月底,山西省共有生产煤矿682座,产能合计104090万吨/年。其中首次公告的有2座,产能合计1060万吨/年;分别为山西煤炭运销集团三元微子镇煤业有限公司、霍州煤电集团吕临能化有限公司庞庞塔煤矿。取消公告的有35座,但均可以恢复。(煤炭资源网)

6.5. 政策助力之下 8月份进口煤同比增幅创新高

海关总署最新发布的数据显示,8月份全国进口煤炭2805.2万吨,虽说环比是下降的,但同比增幅较大,为2020年12月份以来最大增幅。根据数据,较7月份的3017.8万吨减少212.6万吨,下降7.04%;较去年同期的2066.3万吨增加738.9万吨,增长35.76%。(煤炭资源网)

7. 煤炭行业个股表现

注:文中报告选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《20210910一周煤炭动向:双焦供给持续受限,短期双焦价格易涨难跌》

对外发布时间:2021年09月11日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:彭鑫

SAC执业证书编号:S1110518110002

联系人:吴鑫涛