煤炭开采

产地供给扰动不断,双焦价格持续强势

督导组进一步规范国家能源生态环境保护,或将加强产地煤矿监管,从而影响煤炭供应。8月31日,国家能源局发布贯彻落实中央生态环境保护督察报告反馈问题整改方案,提出了64项整改措施。在法律法规上,国家能源局计划组织专家对《煤炭法》修订草稿涉及的绿色开采技术、煤炭集中利用、采煤沉陷区治理方面的条款进行研究,并对照督察报告反馈意见完善采煤沉陷区综合治理相关条款。在落实环境保护上,国家能源局计划对早于环评审查意见的矿区总体规划分类处置,并督促指导地方完成有关煤矿生态环保问题(内蒙古胜利矿区西三煤矿)整改。在违规审批项目上,国家能源局要求在全国层面组织开展“回头看”,要求有关地方对已确认的产能置换方案进行全面自查,确保产能置换政策落实到位。并且加强产能公告与项目环评衔接,对公告(核增产能)与环评批复产能不一致的历史遗留问题进行分类处置。此次整改的落实,将极大的提升煤炭行业行为规范。从政策层面杜绝超产、不符合环保要求等行为,又或将影响煤炭整体供给偏紧。在下游电厂及港口库存处于低位,且冬储煤采购来临的情况下,供需趋紧将支撑煤价高位运行。

本周观点:动力煤:供给方面,月初煤矿基本恢复正常生产,供应相对宽裕。需求方面,进入秋季气温降低,传统耗煤淡季,居民用电负荷偏低,全国重点电厂库存依旧偏低,补库需求依然存在。总体来看,产地煤矿增产保供工作正在有序推进。目前下游煤化工建材等需求良好,冬季供暖北方地区冬储需求逐步释放,预计短期动力煤价或将偏稳运行。焦煤:供给方面,本周产地煤矿供应出现小幅减少,主要因为临汾部分煤矿由于发生煤矿事故停产,且吕梁地区部分煤矿有限产现象。需求方面,本周山东地区由于中央督查组入驻严查,部分地区焦企大幅减产,且山西、陕西等地焦企受环保扰动频繁,影响焦企开工下滑。但焦企整体库存仍处于中地位,刚需采购积极性不减。总体来看,整体炼焦煤供应依旧紧张,焦企刚需采购积极性不减,预计短期炼焦煤价仍将偏强运行。焦炭:供给方面,山东地区环保督察行动力度较大,区域内限产幅度较大。需求方面,部分钢厂因环保督察高炉开工略有回落,但整体影响有限,焦炭刚需仍有较好支撑。总体看来,焦企多有不同程度限产,焦炭供应持续收缩。目前钢厂延续低库存运行且仍呈现掉库现象,预计短期内焦炭市场或将偏强运行。

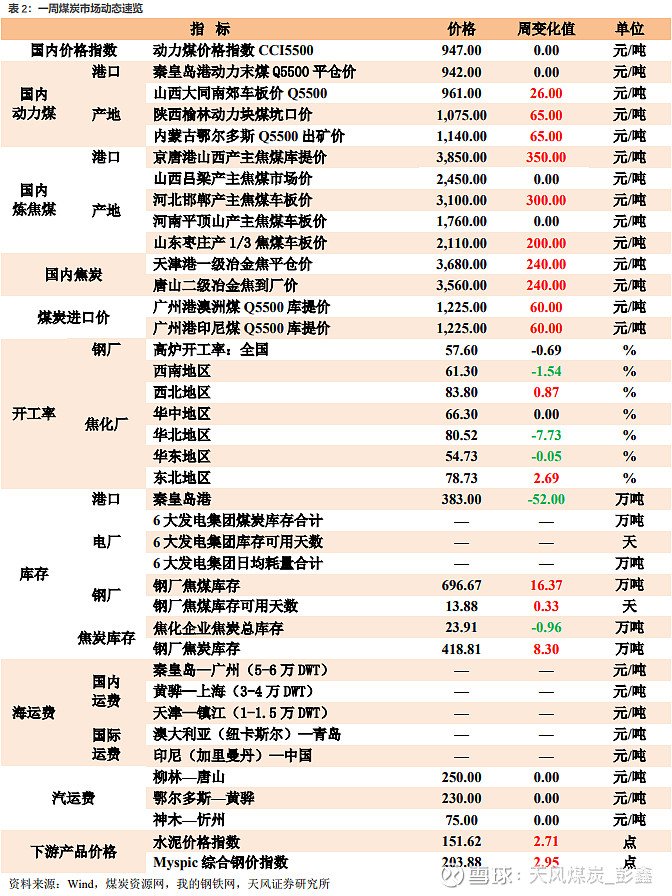

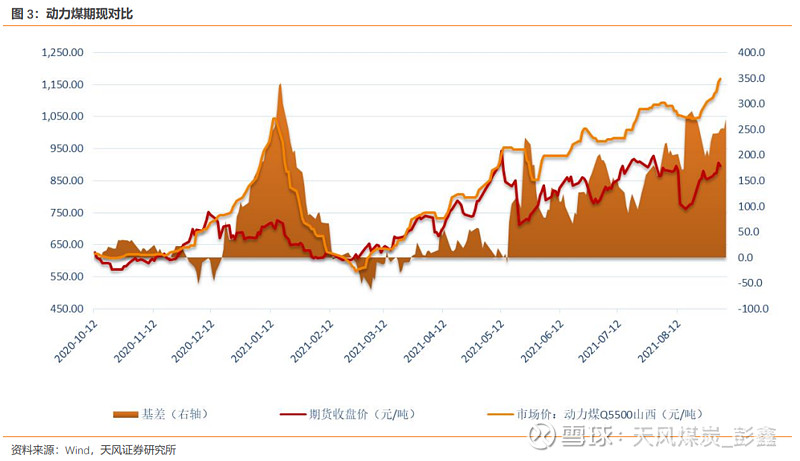

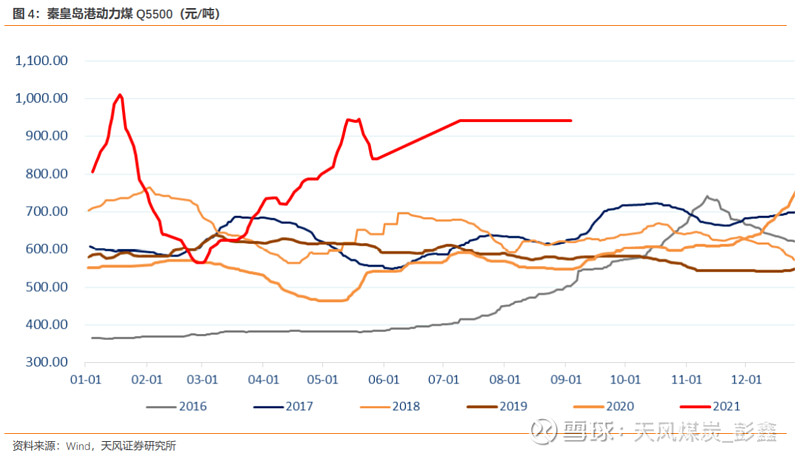

1.动力煤:本周国内港口动力煤价格平稳运行,9月3日秦皇岛港5500大卡动力煤最新成交价为942元/吨,与上周五持平;产地价格方面,9月3日山西大同南郊5500大卡车板价961元/吨,较上周五上升26元/吨;9月3日秦皇岛港库存383万吨,较上周五下降52万吨。需求方面,进入秋季气温降低,传统耗煤淡季,居民用电负荷偏低,全国重点电厂库存依旧偏低,补库需求依然存在。库存方面,9月3日秦皇岛港库存383万吨,较上周五下降52万吨,同比下降125万吨。供给方面,月初煤矿基本恢复正常生产,供应相对宽裕。进口方面,截至9月3日,广州港澳洲煤Q5500库提价1225元/吨,较上周上升60元/吨;广州港印尼煤Q5500库提价1225元/吨,较上周五上升60元/吨。综合来看,供给方面,月初煤矿基本恢复正常生产,供应相对宽裕。需求方面,进入秋季气温降低,传统耗煤淡季,居民用电负荷偏低,全国重点电厂库存依旧偏低,补库需求依然存在。总体来看,产地煤矿增产保供工作正在有序推进。目前下游煤化工建材等需求良好,冬季供暖北方地区冬储需求逐步释放,预计短期动力煤价或将偏稳运行。

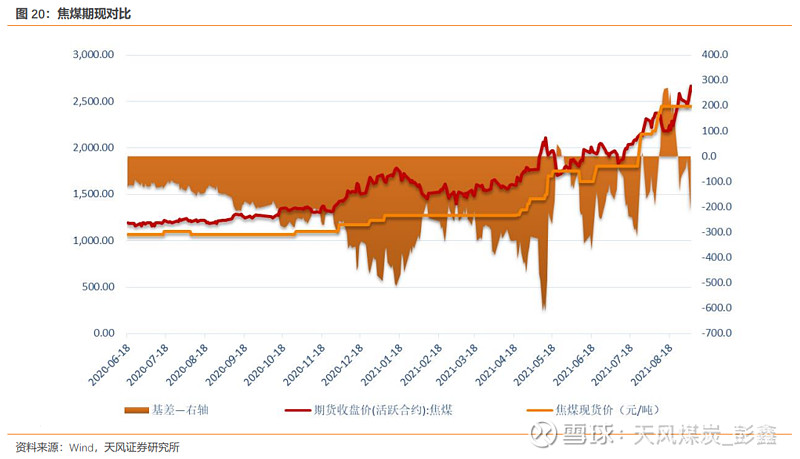

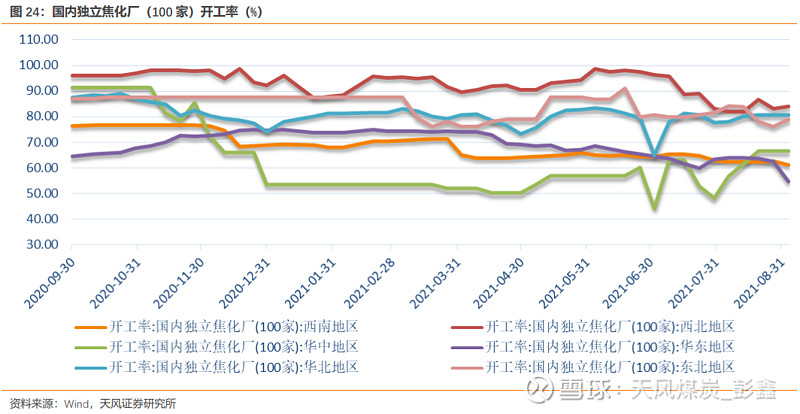

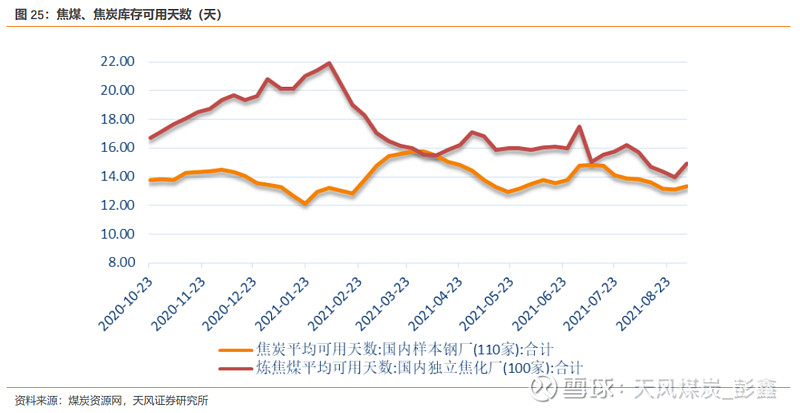

2.焦煤:本周京唐港主焦煤价格为3850元/吨,较上周五上涨350元/吨。本周炼焦煤市场强势运行。需求方面,本周焦化厂综合开工率为72.45%,较上周五下降2.10%。库存方面,从绝对量来看,本周国内100家样本焦化厂炼焦煤库存合计686.28万吨,较上周五上升7.51万吨;从相对量来看,焦化厂炼焦煤库存平均可用天数14.92天,较上周五增加0.92天。供给方面,本周产地煤矿供应出现小幅减少,主要因为临汾部分煤矿由于发生煤矿事故停产,且吕梁地区部分煤矿有限产现象。综合来看,供给方面,本周产地煤矿供应出现小幅减少,主要因为临汾部分煤矿由于发生煤矿事故停产,且吕梁地区部分煤矿有限产现象。需求方面,本周山东地区由于中央督查组入驻严查,部分地区焦企大幅减产,且山西、陕西等地焦企受环保扰动频繁,影响焦企开工下滑。但焦企整体库存仍处于中地位,刚需采购积极性不减。总体来看,整体炼焦煤供应依旧紧张,焦企刚需采购积极性不减,预计短期炼焦煤价仍将偏强运行。

3.焦炭:本周天津港一级焦平仓价为3680元/吨,较上周五上涨240元/吨;唐山二级冶金焦到厂价3560元/吨,较上周五上涨240元/吨。本周焦炭市场强势运行。需求方面,全国高炉开工率56.63%,较上周五下降0.69%。库存方面,本周110家国内样本钢厂焦炭库存合计418.81万吨,较上周五上升8.30万吨。100家国内独立焦化厂焦炭库存合计23.91万吨,较上周五下降0.96万吨。港口库存合计160万吨,较上周五下降5万吨。供给方面,本周焦化厂综合开工率为72.45%,较上周五下降2.10%。综合来看,供给方面,山东地区环保督察行动力度较大,区域内限产幅度较大。需求方面,部分钢厂因环保督察高炉开工略有回落,但整体影响有限,焦炭刚需仍有较好支撑。总体看来,焦企多有不同程度限产,焦炭供应持续收缩。目前钢厂延续低库存运行且仍呈现掉库现象,预计短期内焦炭市场或将偏强运行。

风险提示:宏观经济大幅下滑,煤价大幅下跌,焦炭限产不及预期,政策性调控煤价,新增产能大量释放,进口煤政策收紧、榆林地区煤管票放开

1. 投资提示

1.1.动力煤

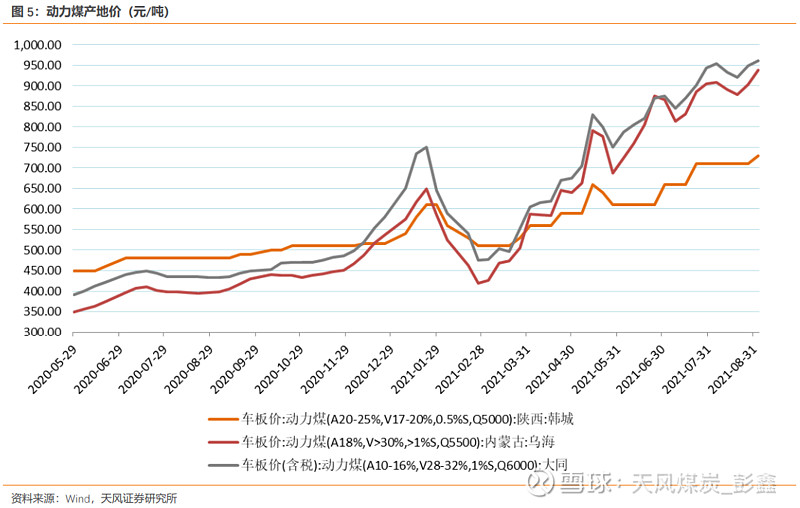

本周国内港口动力煤价格平稳运行,9月3日秦皇岛港5500大卡动力煤最新成交价为942元/吨,与上周五持平;产地价格方面,9月3日山西大同南郊5500大卡车板价961元/吨,较上周五上升26元/吨;9月3日秦皇岛港库存383万吨,较上周五下降52万吨。

需求方面,进入秋季气温降低,传统耗煤淡季,居民用电负荷偏低,全国重点电厂库存依旧偏低,补库需求依然存在。

库存方面,9月3日秦皇岛港库存383万吨,较上周五下降52万吨,同比下降125万吨。

供给方面,月初煤矿基本恢复正常生产,供应相对宽裕。

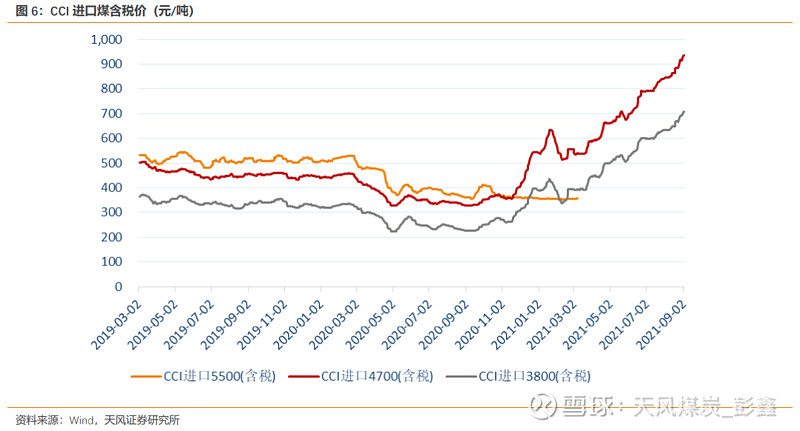

进口方面,截至9月3日,广州港澳洲煤Q5500库提价1225元/吨,较上周上升60元/吨;广州港印尼煤Q5500库提价1225元/吨,较上周五上升60元/吨。

综合来看,供给方面,月初煤矿基本恢复正常生产,供应相对宽裕。需求方面,进入秋季气温降低,传统耗煤淡季,居民用电负荷偏低,全国重点电厂库存依旧偏低,补库需求依然存在。总体来看,产地煤矿增产保供工作正在有序推进。目前下游煤化工建材等需求良好,冬季供暖北方地区冬储需求逐步释放,预计短期动力煤价或将偏稳运行。

1.2.焦煤

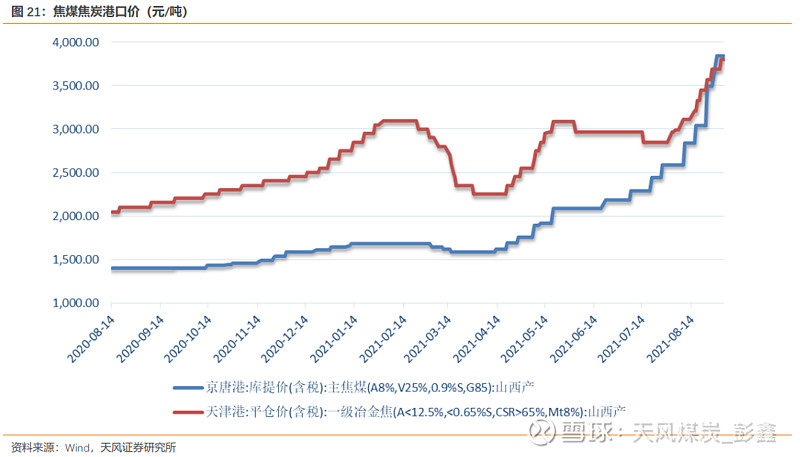

本周京唐港主焦煤价格为3850元/吨,较上周五上涨350元/吨。

本周炼焦煤市场强势运行。

需求方面,本周焦化厂综合开工率为72.45%,较上周五下降2.10%。

库存方面,从绝对量来看,本周国内100家样本焦化厂炼焦煤库存合计686.28万吨,较上周五上升7.51万吨;从相对量来看,焦化厂炼焦煤库存平均可用天数14.92天,较上周五增加0.92天。

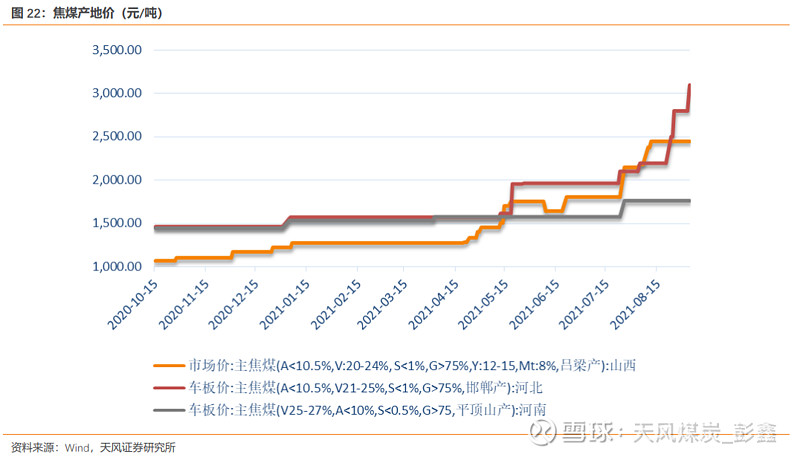

供给方面,本周产地煤矿供应出现小幅减少,主要因为临汾部分煤矿由于发生煤矿事故停产,且吕梁地区部分煤矿有限产现象。

综合来看,供给方面,本周产地煤矿供应出现小幅减少,主要因为临汾部分煤矿由于发生煤矿事故停产,且吕梁地区部分煤矿有限产现象。需求方面,本周山东地区由于中央督查组入驻严查,部分地区焦企大幅减产,且山西、陕西等地焦企受环保扰动频繁,影响焦企开工下滑。但焦企整体库存仍处于中地位,刚需采购积极性不减。总体来看,整体炼焦煤供应依旧紧张,焦企刚需采购积极性不减,预计短期炼焦煤价仍将偏强运行。

1.3.焦炭

本周天津港一级焦平仓价为3680元/吨,较上周五上涨240元/吨;唐山二级冶金焦到厂价3560元/吨,较上周五上涨240元/吨。

本周焦炭市场强势运行。

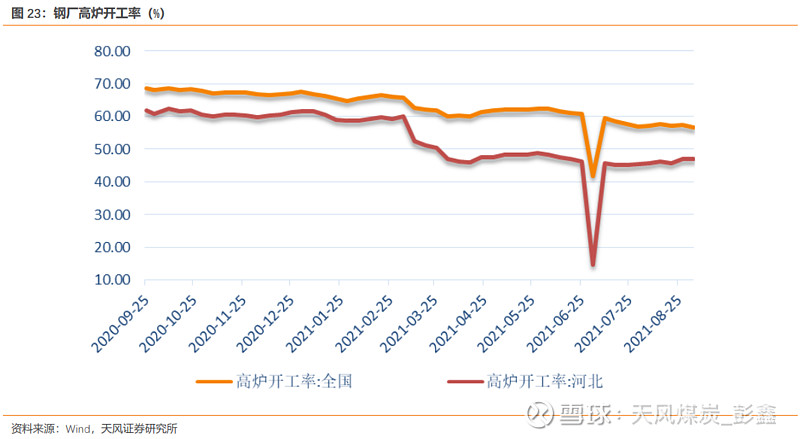

需求方面,全国高炉开工率56.63%,较上周五下降0.69%。

库存方面,本周110家国内样本钢厂焦炭库存合计418.81万吨,较上周五上升8.30万吨。100家国内独立焦化厂焦炭库存合计23.91万吨,较上周五下降0.96万吨。港口库存合计160万吨,较上周五下降5万吨。

供给方面,本周焦化厂综合开工率为72.45%,较上周五下降2.10%。

综合来看,供给方面,山东地区环保督察行动力度较大,区域内限产幅度较大。需求方面,部分钢厂因环保督察高炉开工略有回落,但整体影响有限,焦炭刚需仍有较好支撑。总体看来,焦企多有不同程度限产,焦炭供应持续收缩。目前钢厂延续低库存运行且仍呈现掉库现象,预计短期内焦炭市场或将偏强运行。

2.本周市场回顾

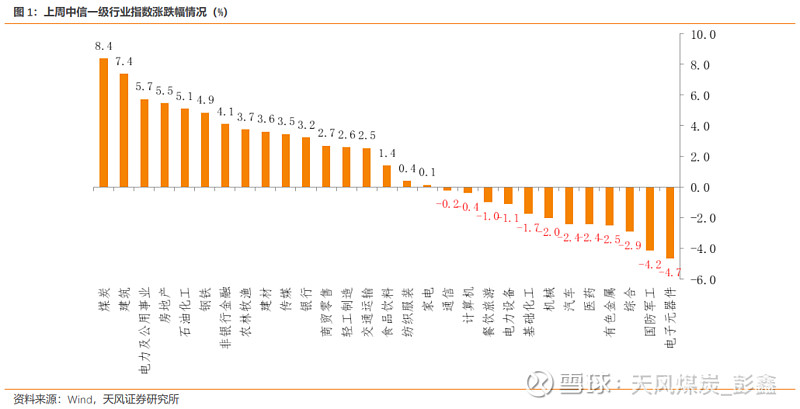

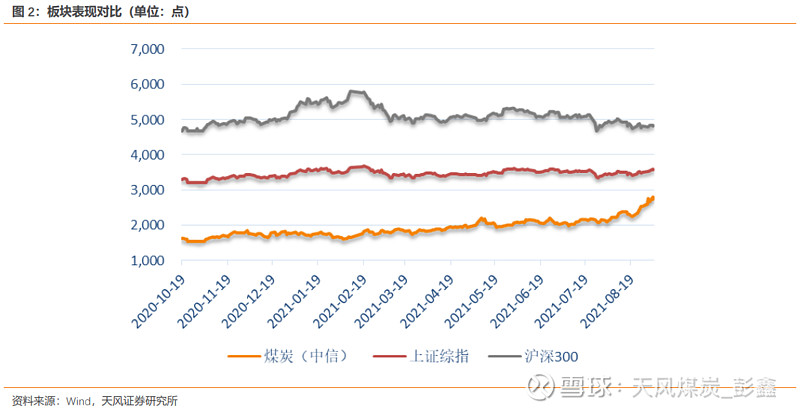

上周上证综指报收3,581.73点,周上涨59.58点,涨幅1.69%;沪深300指数报收4843.06点,周上涨16.02点,涨幅0.33%;中信煤炭指数报收2760.47点,周上涨213.69点,涨幅8.39%,位列29个中信一级板块涨幅第1位。

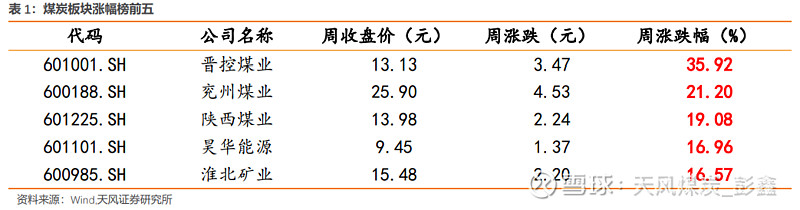

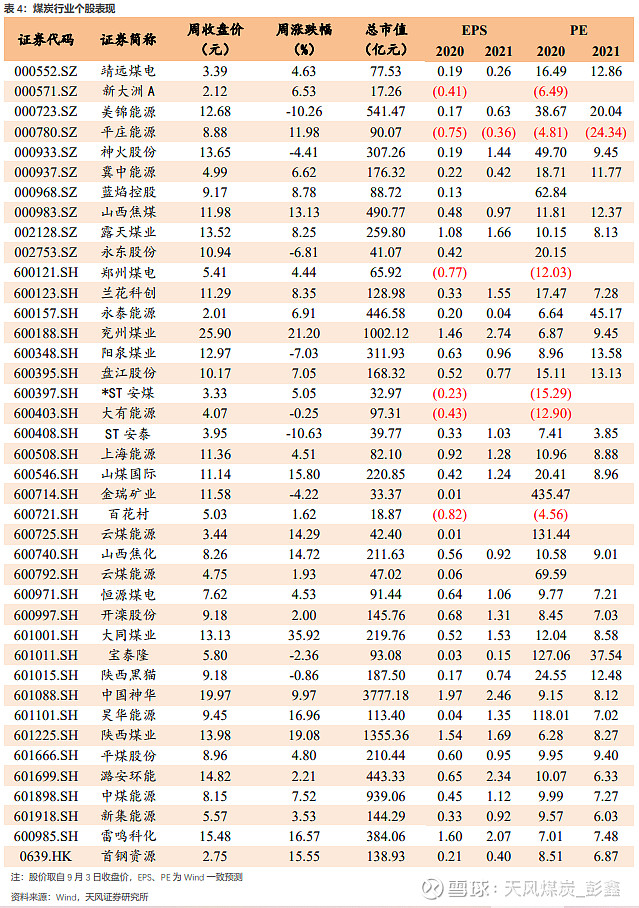

上周煤炭板块涨幅前五的分别为晋控煤业、兖州煤业、陕西煤业、昊华能源、淮北矿业,涨幅分别为35.92%、21.20%、19.08%、16.96%、16.57%。

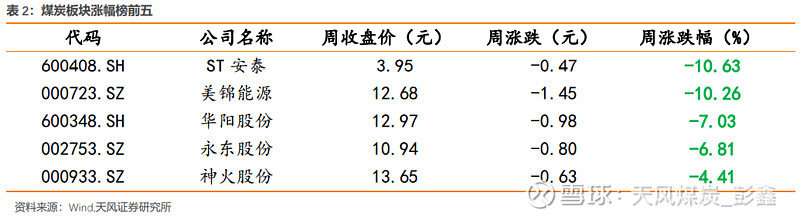

上周煤炭板块跌幅前五的分别为ST安泰、美锦能源、华阳股份、永东股份、神火股份,跌幅分别为-10.63%、-10.26%、-7.03%、-6.81%、-4.41%。

3.一周市场动态速览

4.煤炭行业走势纵观

4.1.煤炭板块表现

4.2.动力煤产业链

(1)动力煤期现对比

(2)动力煤港口价

(3)动力煤产地价

(4)进口煤价(CCI进口5500更新至3月8日)

(5)电厂日耗(暂停更新)

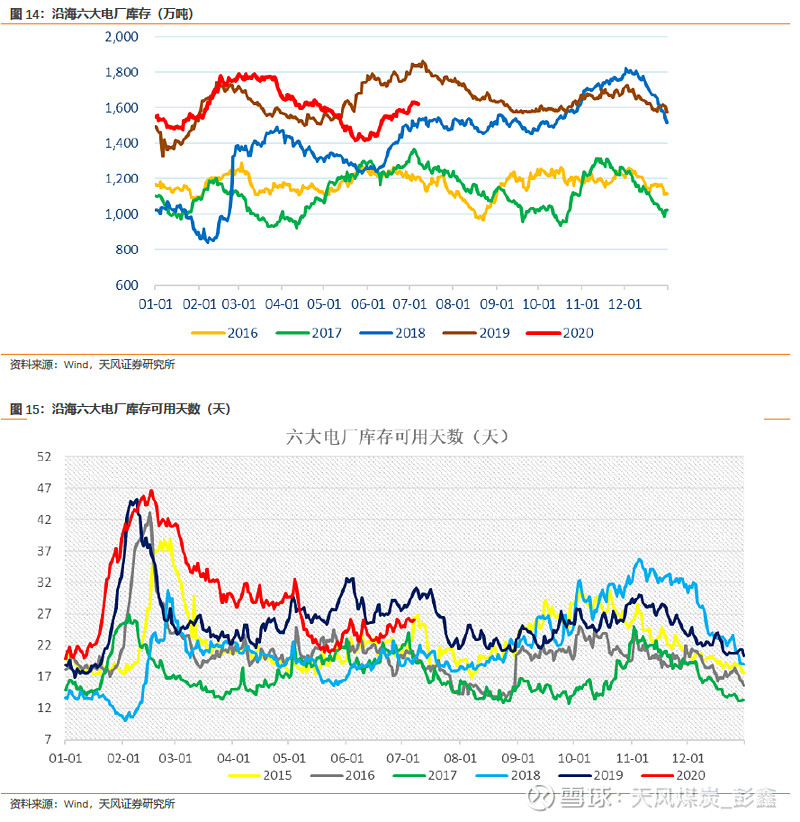

(6)电厂库存(暂停更新)

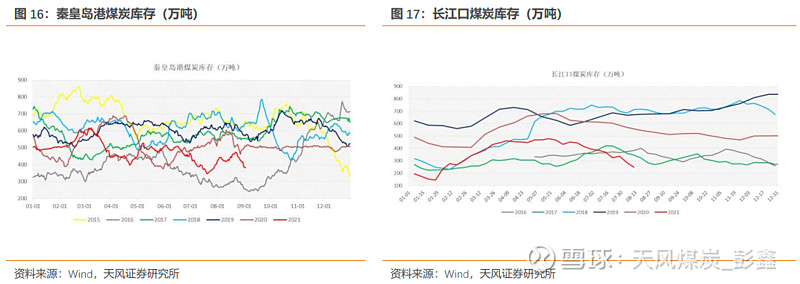

(7)港口库存

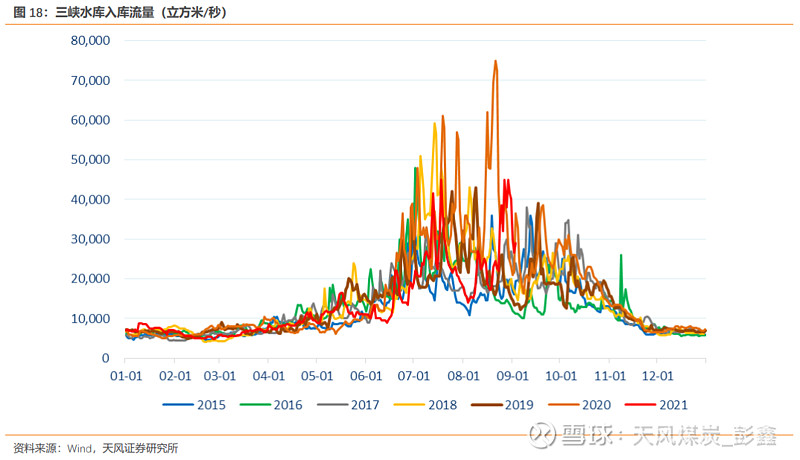

(8)水电

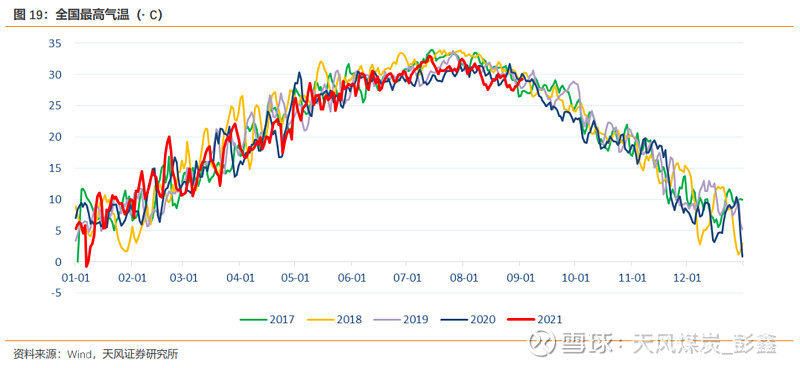

(9)全国气温

4.3.焦煤产业链

(1)焦煤期现对比

(2)焦煤焦炭港口价

(3)焦煤产地价

(4)钢厂高炉开工率

(5)焦化厂开工率

(6)焦炭库存

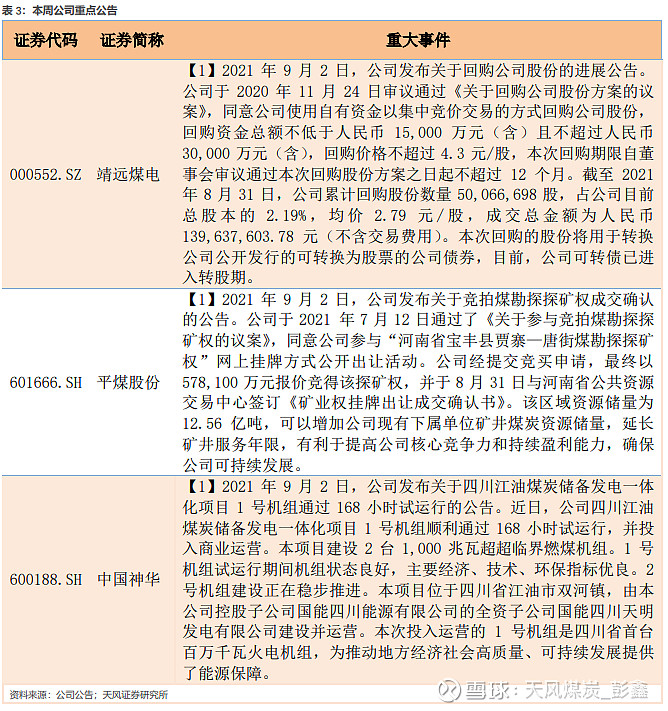

5.公司重大事件回顾

6.行业热点追踪

6.1.多地进一步完善分时电价政策

近日,多省发布通知进一步完善了现行的峰谷分时电价政策。7月26日,国家发改委发布《关于进一步完善分时电价机制的通知》,要求在保持销售电价总水平基本稳定的基础上,进一步完善目录分时电价机制,更好引导用户削峰填谷、改善电力供需状况、促进新能源消纳,为构建以新能源为主体的新型电力系统、保障电力系统安全稳定经济运行提供支撑。之后,各电网及地方陆续发布了全新的分时电价政策。经本网梳理,新政策的作用基本上可以归纳为两方面,其一是保障电力系统安全稳定运行,缓解缺电现象;其二是促进用能绿色低碳发展。(煤炭资源网)

6.2.山西决定于9月-10月开展煤矿水害防治专项检查

为深入推进煤矿安全生产专项整治三年行动集中攻坚和大排查大整治活动,深刻吸取近年来省内外水害事故教训,严防水害事故发生,山西省决定于2021年9月-10月对全省范围内所有正常生产建设的煤矿、煤炭主体企业,各市、县煤矿安全监管部门开展煤矿水害防治专项检查。9月25日前,全省煤矿开展全面自查,煤炭主体企业对所属煤矿开展全覆盖检查;10月25日前市、县全覆盖检查。(煤炭资源网)

6.3. 上周陕西省煤炭价格微跌 预计后期震荡上行

陕西省商务厅数据显示,上周(8月21日至27日)陕西省煤炭均价876.9元/吨,跌幅0.5%。其中:无烟煤1131.5元/吨,跌幅0.3%;动力煤666.6元/吨,跌幅2.0%;炼焦煤832.6元/吨,涨幅0.4%。该厅表示,8月底陕西电厂去库速度加快,动力煤连续两周保持较大跌幅。不过在工业需求强有力支撑下,下旬陕西无烟煤市场跌幅企稳。但是,由于水电协同发电的“迎峰度夏”阶段逐渐接近尾声,短期价格企稳后,进一步持续反弹的动力不足,预计后期煤炭价格震荡上行。(煤炭资源网)

6.4. 1-7月直报大型煤企原煤产量增3.8% 利润增87.1%

据中国煤炭工业协会统计与信息部统计,2021年1-7月,协会直报大型煤炭企业原煤产量完成16.1亿吨,同比增加5821.8万吨,增长3.8%;营业收入(含非煤)为20676.8亿元,同比增长20.3%;利润总额(含非煤)为1224.1亿元,同比增长87.1%。排名前10家企业原煤产量合计为12.1亿吨,同比增加6674.5万吨,占规模以上企业原煤产量的56.0%。其中,8家企业产量增加,合计增产9594万吨;2家产量下降,合计减产2920万吨。(煤炭资源网)

6.5. 大型焦煤企业长协价上调

据悉,山西主流大型焦煤企业9月份公路长协价格上调220-800元/吨,吕梁区域低硫主焦煤及肥煤上调550-650元/吨至现汇2490-2500元/吨,气煤上调225元/吨至1300元/吨,1/3焦价格上调750元/吨至2050-2070元/吨,价格上调后相比地方煤企价格仍有明显性价比优势。(煤炭资源网)

6.6. 焦企开启焦炭第九轮提涨

国内焦炭市场偏强运行。山西、山东、河北、江苏等地区焦企纷纷开启焦炭第九轮提涨,涨幅200元/吨。当前,焦企生产成本压力较大,限产预期不断加强,限产范围存在扩大趋势,焦炭供应不断收紧,预计短期内焦炭市场将偏强运行。(煤炭资源网)

7. 煤炭行业个股表现

注:文中报告选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《20210903一周煤炭动向:产地供给扰动不断,双焦价格持续强势》

对外发布时间:2021年09月05日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:彭鑫

SAC执业证书编号:S1110518110002

联系人:吴鑫涛