煤炭开采

煤价强势,行业景气度仍高,进口煤通关或将导致煤价短期高位震荡

本周观点:动力煤:供给方面,临近新年,产地安全环保检查频繁,榆林地区环保检查当地煤厂生产受限,月底部分矿煤管票趋紧,年生产任务完成停产检修煤矿和元旦休假煤矿增多,产地煤矿开工下降明显,整体供应趋势日趋紧张,短期产地煤矿供应难以释放,价格延续涨势。需求方面,随着寒潮来袭,全国大范围气温骤降,居民用电和供暖耗煤需求持续增加,加速终端电厂去库存进度,江内港口和部分沿海电厂库存连创新低,补库积极性较高,对高价接受增度增加,目前水泥化工运行良好,供暖需求持续,短期需求端仍有支撑。总体来看,元旦临近产地停产减产休假煤矿增多,煤矿开工率下降明显,供应日趋紧张,价格持续走高,港口库存累积困难,各低硫煤种货源依旧紧缺,下游部分电厂库存可用天数处于警戒线之下,短期内北港市场仍有一定看涨预期。后期多观望元旦煤矿增产以及政策走向和进口煤到货情况。焦煤:供给方面,主流煤矿、洗煤厂开工率仍高,受安全、环保检查影响,供应整体偏紧;需求方面,本周焦化厂综合开工率有所下降,但仍居高位。下游焦化厂炼焦煤库存以及平均可用天数都有所增加。总体来看,本周炼焦煤市场强势运行,我们预计短期内焦煤价格将稳中偏强运行,后期需关注下游焦炭需求情况。焦炭:供给方面,焦化厂生产相对高稳;需求方面,钢厂高炉开工率仍居高位。钢厂、焦化厂库存有所下降,港口库存均有所上升;总体看来,上游供给稳定,下游库存有所下降,本周焦炭价格强势运行。我们预计短期内焦炭或将稳中偏强运行,后期需关注去产能情况。

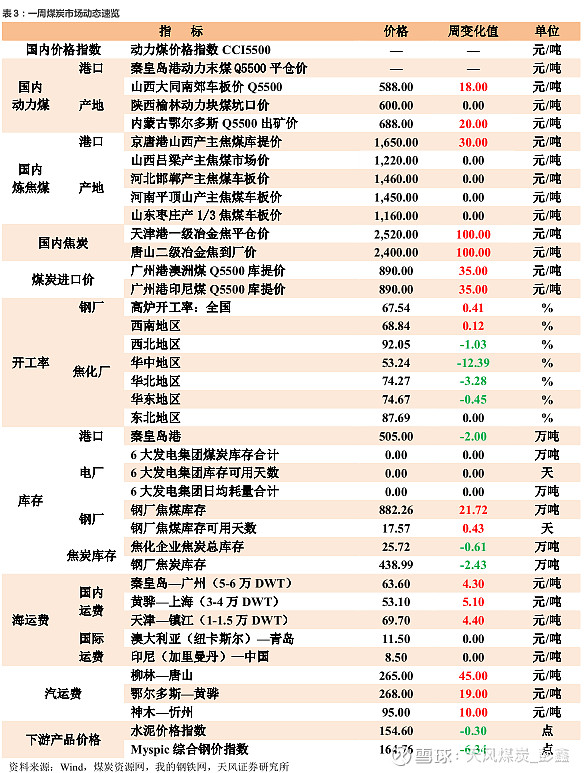

1.动力煤:本周国内产地动力煤强势运行,山西大同南郊5500大卡车板价588.00元/吨,较上周五环比上涨18元/吨;12月31日秦皇岛港库存505.00万吨,较上周五环比下降2.00万吨。需求方面,随着寒潮来袭,全国大范围气温骤降,居民用电和供暖耗煤需求持续增加,加速终端电厂去库存进度,江内港口和部分沿海电厂库存连创新低,补库积极性较高,对高价接受增度增加,目前水泥化工运行良好,供暖需求持续,短期需求端仍有支撑。库存方面,12月31日秦皇岛港库存505.00万吨,较上周五环比下降2.00万吨,同比下降19.50万吨。供给方面,临近新年,产地安全环保检查频繁,榆林地区环保检查当地煤厂生产受限,月底部分矿煤管票趋紧,年生产任务完成停产检修煤矿和元旦休假煤矿增多,产地煤矿开工下降明显,整体供应趋势日趋紧张,短期产地煤矿供应难以释放,价格延续涨势。进口方面,截至12月31日,广州港澳洲煤Q5500库提价890.00元/吨,较上周五环比上升35元/吨;广州港印尼煤Q5500库提价890.00元/吨,较上周五环比上升35元/吨。综合来看,供给方面,临近新年,产地安全环保检查频繁,榆林地区环保检查当地煤厂生产受限,月底部分矿煤管票趋紧,年生产任务完成停产检修煤矿和元旦休假煤矿增多,产地煤矿开工下降明显,整体供应趋势日趋紧张,短期产地煤矿供应难以释放,价格延续涨势。需求方面,随着寒潮来袭,全国大范围气温骤降,居民用电和供暖耗煤需求持续增加,加速终端电厂去库存进度,江内港口和部分沿海电厂库存连创新低,补库积极性较高,对高价接受增度增加,目前水泥化工运行良好,供暖需求持续,短期需求端仍有支撑。总体来看,元旦临近产地停产减产休假煤矿增多,煤矿开工率下降明显,供应日趋紧张,价格持续走高,港口库存累积困难,各低硫煤种货源依旧紧缺,下游部分电厂库存可用天数处于警戒线之下,短期内北港市场仍有一定看涨预期。后期多观望元旦煤矿增产以及政策走向和进口煤到货情况。

2.焦煤:本周国内产地动力煤强势运行,山西大同南郊5500大卡车板价588.00元/吨,较上周五环比上涨18元/吨;12月31日秦皇岛港库存505.00万吨,较上周五环比下降2.00万吨。需求方面,随着寒潮来袭,全国大范围气温骤降,居民用电和供暖耗煤需求持续增加,加速终端电厂去库存进度,江内港口和部分沿海电厂库存连创新低,补库积极性较高,对高价接受增度增加,目前水泥化工运行良好,供暖需求持续,短期需求端仍有支撑。库存方面,12月31日秦皇岛港库存505.00万吨,较上周五环比下降2.00万吨,同比下降19.50万吨。供给方面,临近新年,产地安全环保检查频繁,榆林地区环保检查当地煤厂生产受限,月底部分矿煤管票趋紧,年生产任务完成停产检修煤矿和元旦休假煤矿增多,产地煤矿开工下降明显,整体供应趋势日趋紧张,短期产地煤矿供应难以释放,价格延续涨势。进口方面,截至12月31日,广州港澳洲煤Q5500库提价890.00元/吨,较上周五环比上升35元/吨;广州港印尼煤Q5500库提价890.00元/吨,较上周五环比上升35元/吨。综合来看,供给方面,临近新年,产地安全环保检查频繁,榆林地区环保检查当地煤厂生产受限,月底部分矿煤管票趋紧,年生产任务完成停产检修煤矿和元旦休假煤矿增多,产地煤矿开工下降明显,整体供应趋势日趋紧张,短期产地煤矿供应难以释放,价格延续涨势。需求方面,随着寒潮来袭,全国大范围气温骤降,居民用电和供暖耗煤需求持续增加,加速终端电厂去库存进度,江内港口和部分沿海电厂库存连创新低,补库积极性较高,对高价接受增度增加,目前水泥化工运行良好,供暖需求持续,短期需求端仍有支撑。总体来看,元旦临近产地停产减产休假煤矿增多,煤矿开工率下降明显,供应日趋紧张,价格持续走高,港口库存累积困难,各低硫煤种货源依旧紧缺,下游部分电厂库存可用天数处于警戒线之下,短期内北港市场仍有一定看涨预期。后期多观望元旦煤矿增产以及政策走向和进口煤到货情况。

3.焦炭:本周天津港一级焦平仓价为2,520.00 元/吨,较上周五环比上涨100.00元/吨;唐山二级冶金焦到厂价2,400.00 元/吨,较上周五环比上涨100.00元/吨。本周焦炭市场强势运行。需求方面,全国高炉开工率67.54%,较上周五环比上升0.41%。库存方面,本周110家国内样本钢厂焦炭库存合计438.99万吨,较上周五环比下降2.43万吨。100家国内独立焦化厂焦炭库存合计25.72万吨,较上周五环比下降0.61万吨。港口库存合计247.50万吨,较上周五环比上升3.00万吨。供给方面,本周焦化厂综合开工率为75.91%,较上周五环比下降2.46%。综合来看,供给方面,焦化厂生产相对高稳;需求方面,钢厂高炉开工率仍居高位。钢厂、焦化厂库存有所下降,港口库存均有所上升;总体看来,上游供给稳定,下游库存有所下降,本周焦炭价格强势运行。我们预计短期内焦炭或将稳中偏强运行,后期需关注去产能情况。

风险提示:宏观经济大幅下滑,煤价大幅下跌,焦炭限产不及预期,政策性调控煤价,新增产能大量释放,进口煤政策收紧、榆林地区煤管票放开。

1. 投资提示

1.1. 动力煤

本周国内产地动力煤强势运行,山西大同南郊5500大卡车板价588.00元/吨,较上周五环比上涨18元/吨;12月31日秦皇岛港库存505.00万吨,较上周五环比下降2.00万吨。

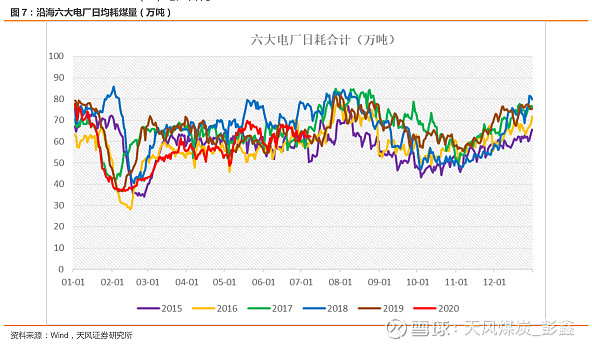

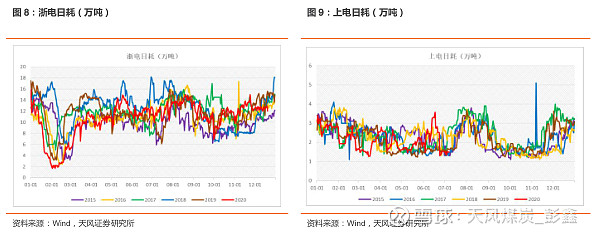

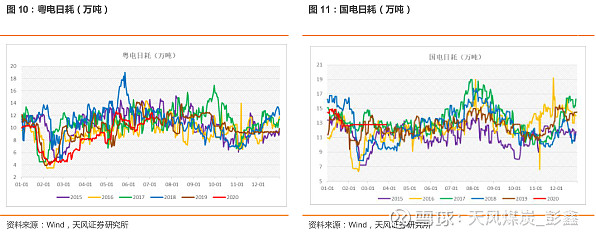

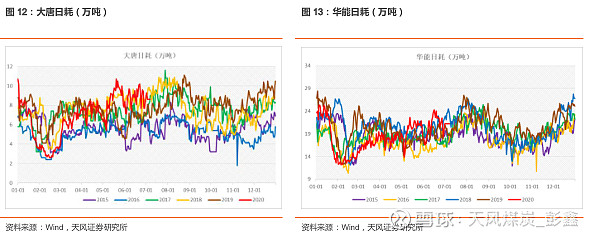

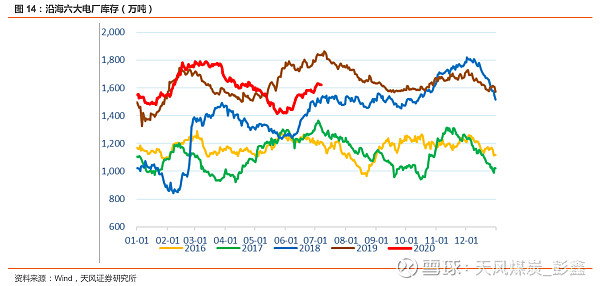

需求方面,随着寒潮来袭,全国大范围气温骤降,居民用电和供暖耗煤需求持续增加,加速终端电厂去库存进度,江内港口和部分沿海电厂库存连创新低,补库积极性较高,对高价接受增度增加,目前水泥化工运行良好,供暖需求持续,短期需求端仍有支撑。

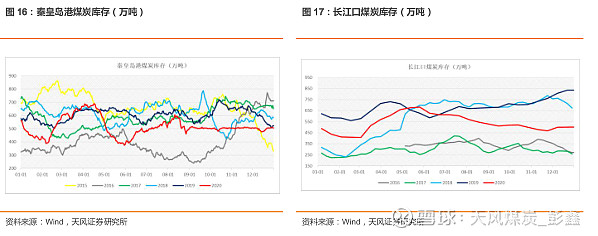

库存方面,12月31日秦皇岛港库存505.00万吨,较上周五环比下降2.00万吨,同比下降19.50万吨。

供给方面,临近新年,产地安全环保检查频繁,榆林地区环保检查当地煤厂生产受限,月底部分矿煤管票趋紧,年生产任务完成停产检修煤矿和元旦休假煤矿增多,产地煤矿开工下降明显,整体供应趋势日趋紧张,短期产地煤矿供应难以释放,价格延续涨势。

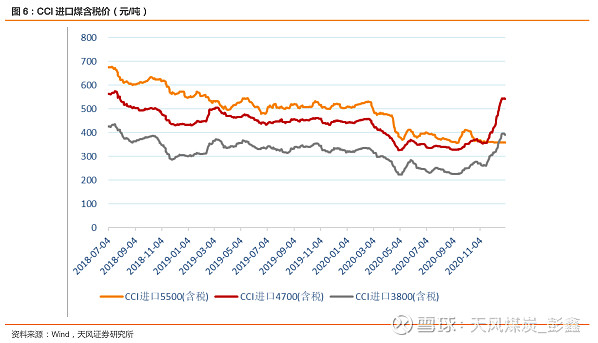

进口方面,截至12月31日,广州港澳洲煤Q5500库提价890.00元/吨,较上周五环比上升35元/吨;广州港印尼煤Q5500库提价890.00元/吨,较上周五环比环比上升35元/吨。

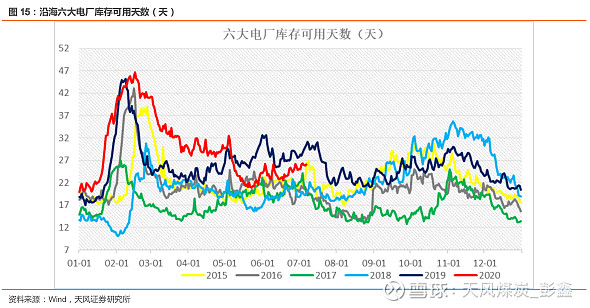

综合来看,供给方面,临近新年,产地安全环保检查频繁,榆林地区环保检查当地煤厂生产受限,月底部分矿煤管票趋紧,年生产任务完成停产检修煤矿和元旦休假煤矿增多,产地煤矿开工下降明显,整体供应趋势日趋紧张,短期产地煤矿供应难以释放,价格延续涨势。需求方面,随着寒潮来袭,全国大范围气温骤降,居民用电和供暖耗煤需求持续增加,加速终端电厂去库存进度,江内港口和部分沿海电厂库存连创新低,补库积极性较高,对高价接受增度增加,目前水泥化工运行良好,供暖需求持续,短期需求端仍有支撑。总体来看,元旦临近产地停产减产休假煤矿增多,煤矿开工率下降明显,供应日趋紧张,价格持续走高,港口库存累积困难,各低硫煤种货源依旧紧缺,下游部分电厂库存可用天数处于警戒线之下,短期内北港市场仍有一定看涨预期。后期多观望元旦煤矿增产以及政策走向和进口煤到货情况。

1.2. 焦煤

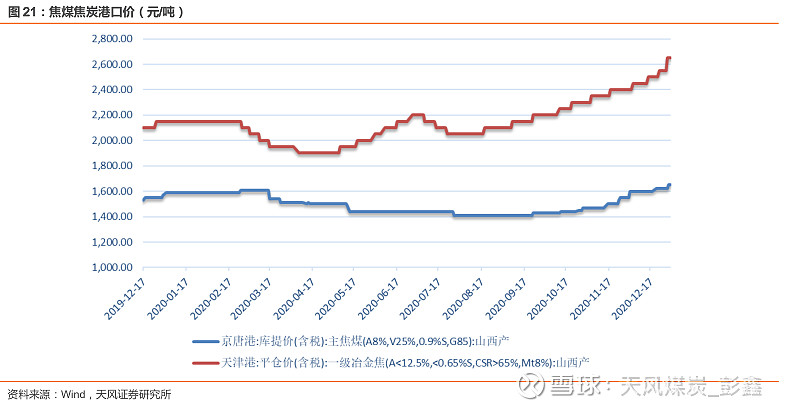

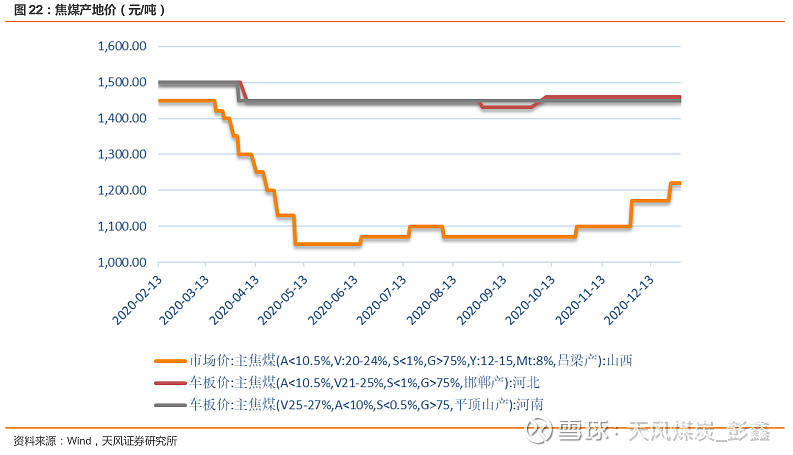

本周京唐港主焦煤价格为1,650.00 元/吨,较上周五环比上涨30元/吨。

本周炼焦煤市场强势运行。

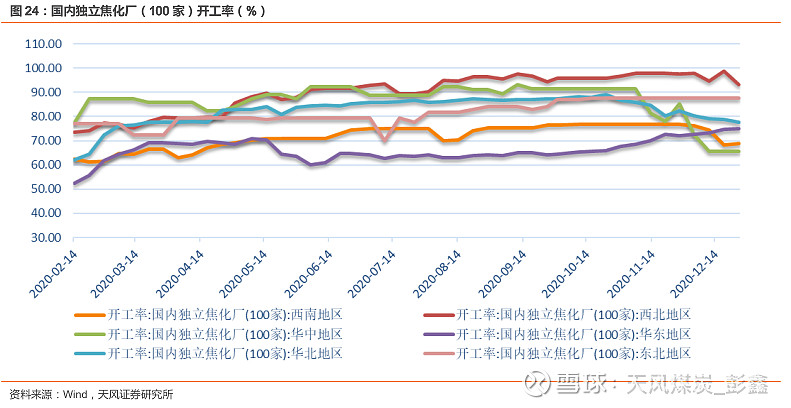

需求方面,本周焦化厂综合开工率为75.91%,较上周五环比下降2.46%。

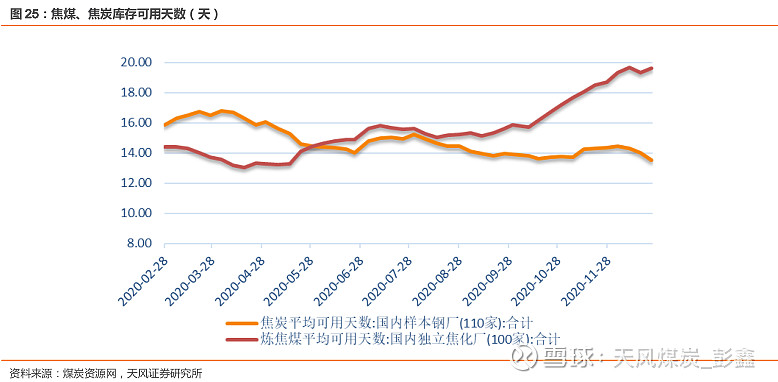

库存方面,从绝对量来看,本周国内100家样本焦化厂炼焦煤库存合计1002.04万吨,较上周五环比上升26.51万吨;从相对量来看,焦化厂炼焦煤库存平均可用天数20.79天,较上周五环比增加1.19天。

供给方面,主流煤矿、洗煤厂开工率仍高,受安全、环保检查影响,供应整体偏紧。

综合来看,供给方面,主流煤矿、洗煤厂开工率仍高,受安全、环保检查影响,供应整体偏紧;需求方面,本周焦化厂综合开工率有所下降,但仍居高位。下游焦化厂炼焦煤库存以及平均可用天数都有所增加。总体来看,本周炼焦煤市场强势运行,我们预计短期内焦煤价格将稳中偏强运行,后期需关注下游焦炭需求情况。

1.3. 焦炭

本周天津港一级焦平仓价为2,520.00 元/吨,较上周五环比上涨100.00元/吨;唐山二级冶金焦到厂价2,400.00 元/吨,较上周五环比上涨100.00元/吨。

本周焦炭市场强势运行。

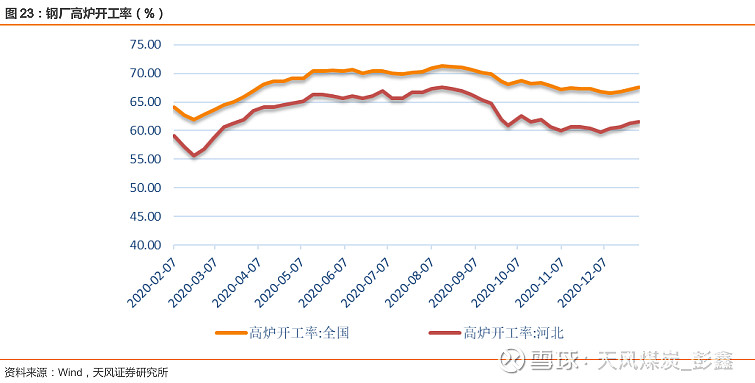

需求方面,全国高炉开工率67.54%,较上周五环比上升0.41%。

库存方面,本周110家国内样本钢厂焦炭库存合计438.99万吨,较上周五环比下降2.43万吨。100家国内独立焦化厂焦炭库存合计25.72万吨,较上周五环比下降0.61万吨。港口库存合计247.50万吨,较上周五环比上升3.00万吨。

供给方面,本周焦化厂综合开工率为75.91%,较上周五环比下降2.46%。

综合来看,供给方面,焦化厂生产相对高稳;需求方面,钢厂高炉开工率仍居高位。钢厂、焦化厂库存有所下降,港口库存均有所上升;总体看来,上游供给稳定,下游库存有所下降,本周焦炭价格强势运行。我们预计短期内焦炭或将稳中偏强运行,后期需关注去产能情况。

2. 本周市场回顾

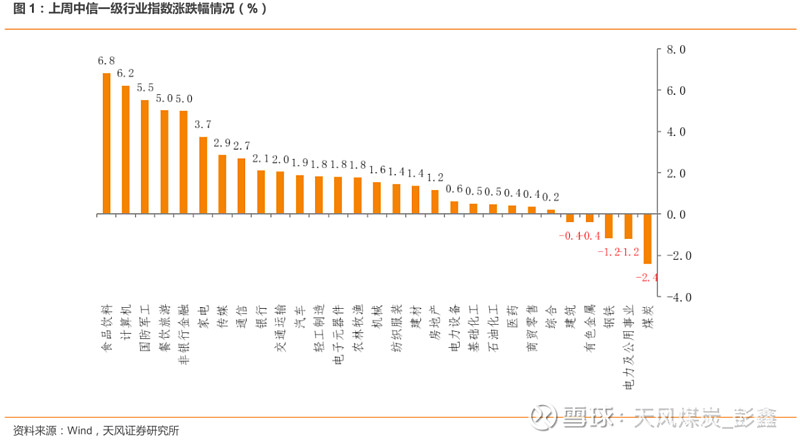

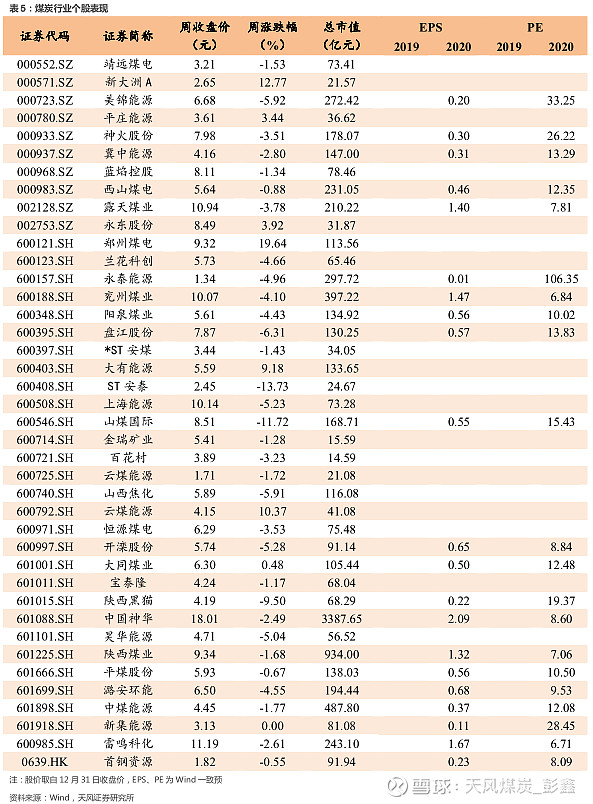

上周上证综指报收3473.07点,周上涨76.51点,涨幅2.25%;沪深300指数报收5211.29点,周上涨169.27点,涨幅3.36%;中信煤炭指数报收1760.98点,周下跌43.69点,跌幅2.42%,位列29个中信一级板块涨幅第29位。

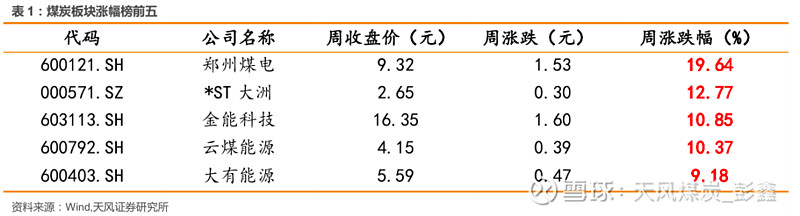

上周煤炭板块涨幅前五的分别为郑州煤电、*ST大洲、金能科技、云煤能源、大有能源,涨幅分别为19.64%、12.77%、10.85%、10.37%、9.18%。

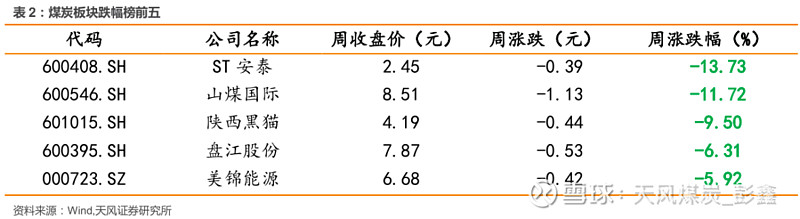

上周煤炭板块跌幅前五的分别为ST安泰、山煤国际、陕西黑猫、盘江股份、美锦能源,跌幅分别为-13.73%、-11.72%、-9.50%、-6.31%、-5.92%。

3. 一周市场动态速览

4. 煤炭市场走势纵观

4.1. 煤炭板块表现

4.2. 动力煤产业链

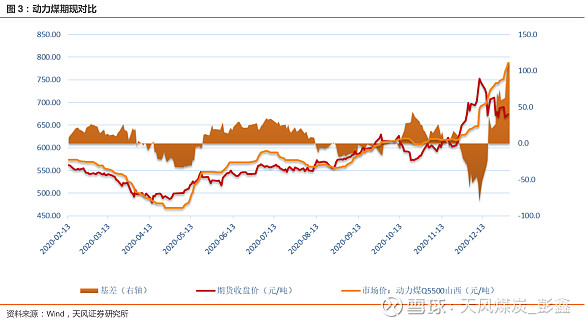

(1)动力煤期现对比

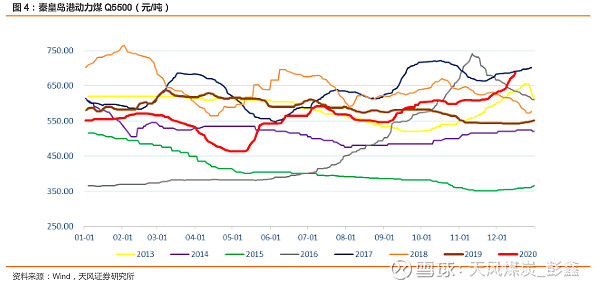

(2)动力煤港口价

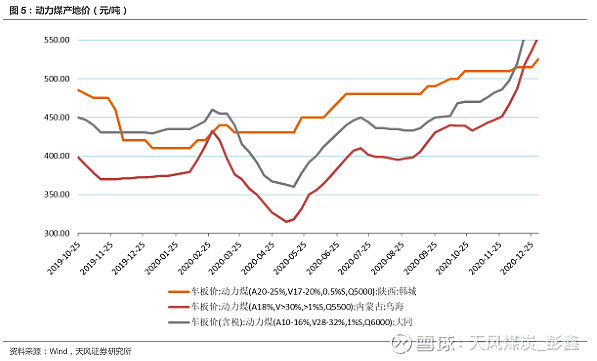

(3)动力煤产地价

(4)进口煤价

(5)电厂日耗

(6)电厂库存

(7)港口库存

(8)水电

(9)全国气温

4.3. 焦煤产业链

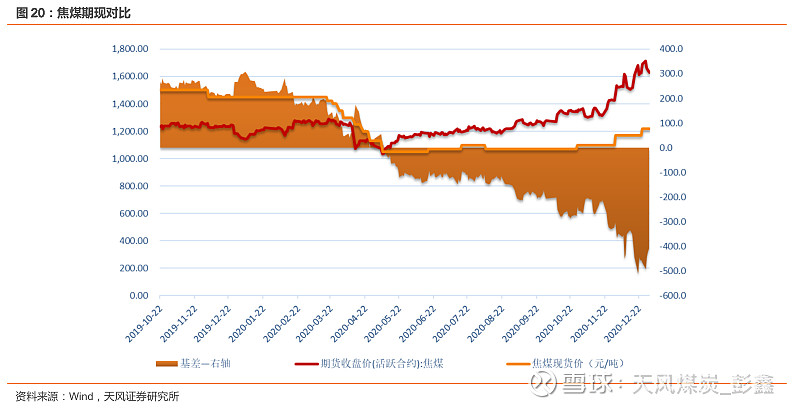

(1)焦煤期现对比

(2)焦煤焦炭港口价

(3)焦煤产地价

(4)钢厂高炉开工率

(5)焦化厂开工率

(6)焦炭库存

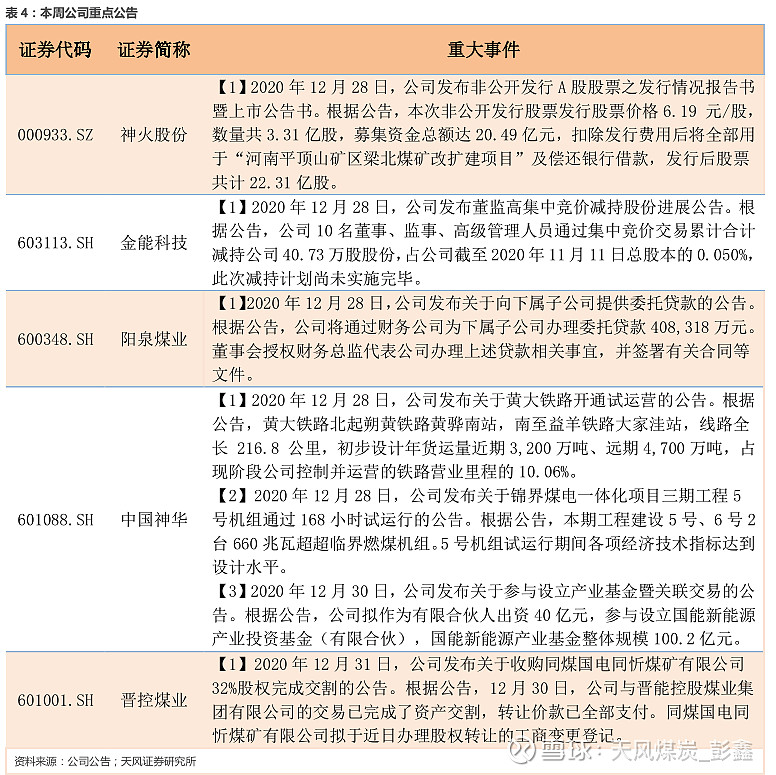

5. 公司重大事件回顾

6. 行业热点追踪

6.1. 焦煤:海运煤价格优势减弱 明年价格重心或将上移

近期,因临近年底,主流国有大矿开工下滑,部分地方煤矿也出现检修减产现象,叠加安检、环保等多重因素的综合影响下,产地煤矿整体开工低位,供应紧张。中国煤炭资源网数据显示,上周样本煤矿开工率大幅下滑3.29%;洗煤厂开工率下滑1.36%。(煤炭资源网)

6.2. 1-11月山东煤炭消费34538万吨 可圆满完成压煤任务

12月31日山东省政府新闻办召开的“‘十三五’成就巡礼”主题系列新闻发布会透露,根据统计监测数据测算,1-11月份,全省全社会煤炭消费量34538万吨,占全年控制目标的88.2%,好于时间进度要求3.5个百分点,预计可圆满完成压煤任务。(煤炭资源网)

6.3.11月鄂尔多斯规上原煤产量增长8.7%

鄂尔多斯市统计局日前发布的数据显示,11月份,鄂尔多斯市规模以上工业企业生产原煤6044.5万吨,较上月增加484万吨,环比增长8.7%,2020年以来当月产量首次突破6000万吨,同比下降5.3%,降幅较10月份收窄2.8个百分点,较上半年收窄6个百分点。1-11月份,规上工业企业累计生产原煤57193.4万吨,同比下降12.8%,降幅较前10月收窄1.4个百分点。(煤炭资源网)

6.4. 京杭运河苏北段2020年煤炭通过量已达7983万吨

中新网消息,404公里的京杭运河苏北段作为“北煤南运”的主通道,江苏全省电煤用量的1/3通过苏北运河运输。苏北航务管理处29日通报,至目前,苏北运河全线煤炭通过量已达7983万吨,占货物通过量的28.9%。2020年12月以来,随着经济形势不断趋好、生产生活用煤需求量激增。截至28日该处共计审核办理了优先过闸电煤35.13万吨,较11月增加了142%。(煤炭资源网)

6.5. 11月云南规上原煤产量增9.7% 原煤消费量降12%

云南省统计局网站消息,11月,云南省规模以上工业原煤生产同比增长9.7%,1-11月,规模以上工业原煤生产量同比增长3.3%,较1-10月增幅扩大0.9个百分点。11月规模以上工业原煤消费量同比下降12%。1-11月,规模以上工业原煤消费量同比下降1.2%,比1-10月回落1.4个百分点。六大高耗能行业原煤消费量同比增长11.9%。(煤炭资源网)

6.6.发改委:中国与俄蒙煤炭贸易规模有望进一步扩大

近年来,中国与俄罗斯、蒙古进一步加强铁路等交通基础设施互联互通建设合作,多条铁路通道建设取得积极进展,为中国与俄、蒙进一步扩大煤炭等能源资源领域贸易规模创造了有利条件。中俄首座跨界河铁路桥——同江铁路大桥基本建成。该铁路大桥是俄西伯利亚大铁路通向我同江口岸支线的重要节点。西伯利亚大铁路另一条支线自俄赤塔与我内蒙古口岸连通,为俄扎舒兰煤矿对华煤炭出口提供了有力运输保障。俄方推进的西伯利亚大铁路现代化改造完成后,有望进一步带动与我连通的两条支线铁路运力扩能增效。(煤炭资源网)

6.7. 山西2020年关闭退出煤矿32座 产能2074万吨

山西省能源局日前发布的公告显示,山西省2020年化解煤炭过剩产能关闭退出煤矿32座,退出产能2074万吨/年。山西省政府办公厅之前发布的通知表示,山西省已提前一年完成了“十三五”去产能目标任务。2020年是“十三五”去产能收官之年,各地、各部门要以有序引导60万吨/年以下煤矿退出、“僵尸企业”出清为工作重点,积极稳妥推进化解煤炭过剩产能工作。(煤炭资源网)

7. 煤炭行业个股表现

注:文中报告选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《20210101一周煤炭动向:煤价强势,行业景气度仍高,进口煤通关或将导致煤价短期高位震荡》

对外发布时间:2021年1月3日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:彭鑫

SAC执业证书编号:S1110518110002