目 录

1.投资提示

2.本周市场回顾

3.一周市场动态速览

4.煤炭市场走势纵观

5.公司重大事件回顾

6.行业热点追踪

7.煤炭个股表现

8.风险提示

1. 投资提示

最新观点总结:

动力煤:动力煤:供给方面,国内矿方生产保持稳定,部分煤矿价格有所上调;需求方面,电厂日耗逐步提升,库存中高位,补库动力一般。总体来看,产地及下游供需保持稳定,后续需关注近期煤矿安全事故后续发酵及电厂日耗水平。焦煤:供给方面,产地生产正常,出货稳定;需求方面,受下游钢铁利润率提升,焦化厂开工率提升,受矿难事件影响,焦企有提前补库动力。总体来看,需求环比持续改善,矿方价格保持稳定,需求有所增加,预计焦煤价格短期维持稳定,后期需关注下游焦炭需求情况。焦炭:供给方面,下游需求持续向好,本周开工率继续攀升,焦企焦炭库存下降明显;下游方面,钢厂开工率小幅下滑,利润提升,打压焦企利润动力不足。总体看来,焦炭目前处于供需平衡状态,价格支撑较强。后续需关注钢厂高炉开工情况。

1.1. 动力煤

本周国内港口动力煤价格稳定运行,11月22日秦皇岛港5500大卡动力煤最新平仓价为544元/吨,环比下跌1元/吨;产地价格方面山西大同南郊5500大卡车板价420元/吨,环比持平;11月22日秦皇岛港库存644.5万吨,周环比下降15.5万吨;11月22日六大电厂日耗总计65.60万吨,较上周五上升4.43万吨。

需求方面, 11月16日-11月22日沿海六大电厂日耗均值62.11万吨,环比上周的60.07万吨上升2.04万吨。

库存方面,截至11月22日,六大电厂库存1,659.97万吨,环比下降36.41万吨,同比下降90.75万吨;11月22日库存可用天数为25.3天,环比上周的27.73天下降了2.43天,同比下降6.38天。港口方面,11月22日秦皇岛港库存65.60吨,周环比上升4.43万吨,同比增加67.5万吨。

供给方面,近期煤矿安全事故对产量影响有限,多数煤矿产销平衡,大矿库存保持稳定。

进口方面,截至11月22日,广州港澳洲煤Q5500库提价625元/吨,周环比持平;广州港印尼煤Q5500库提价625元/吨,周环比持平。

综合来看,供给方面,国内矿方生产保持稳定,部分煤矿价格有所上调;需求方面,电厂日耗逐步提升,库存中高位,补库动力一般。总体来看,产地及下游供需保持稳定,后续需关注近期煤矿安全事故后续发酵及电厂日耗水平。

1.2. 焦煤

本周京唐港主焦煤价格为1,510.00元/吨,周环比持平。

本周炼焦煤市场平稳运行。

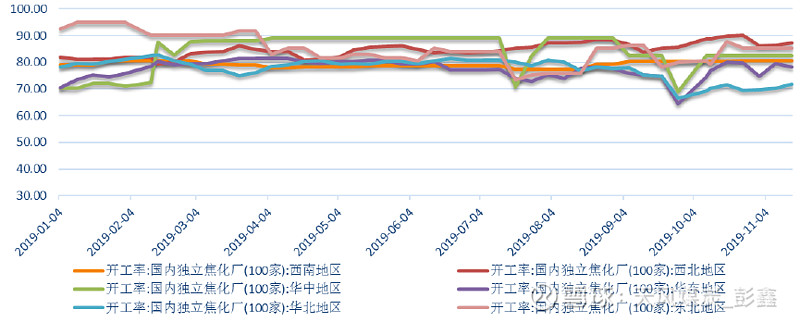

需求方面,本周焦化厂综合开工率为77.28%,周环比上升0.54%。

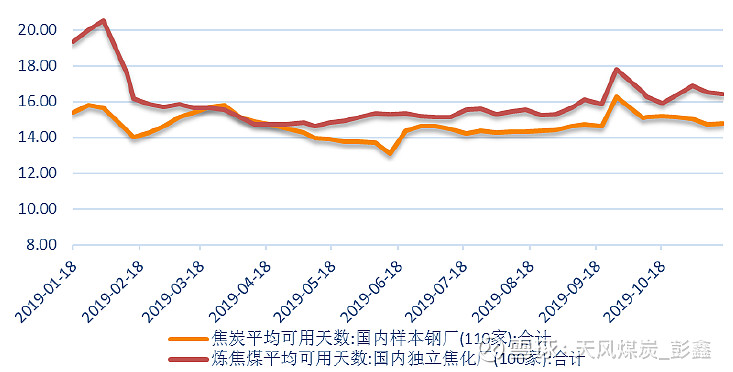

库存方面,从绝对量来看,本周国内100家样本焦化厂炼焦煤库存合计807.99万吨,环比上升0.02万吨;从相对量来看,本周焦化厂炼焦煤库存平均可用天数17.26天,环比上升0.36天。

供给方面,产地生产正常,库存保持稳定。

综合来看,供给方面,产地生产正常,出货稳定;需求方面,焦化厂开工率提升,厂内库存略有消耗。总体来看,受下游产品提价影响,需求环比改善,矿方价格保持稳定。整体供需平衡,预计焦煤价格短期维持稳定,后期需关注下游焦炭需求情况。

1.3. 焦炭

本周天津港一级焦平仓价为1870元/吨,周环比持平;唐山二级冶金焦到厂价1750元/吨,周环比持平。

本周焦炭市稳定运行。

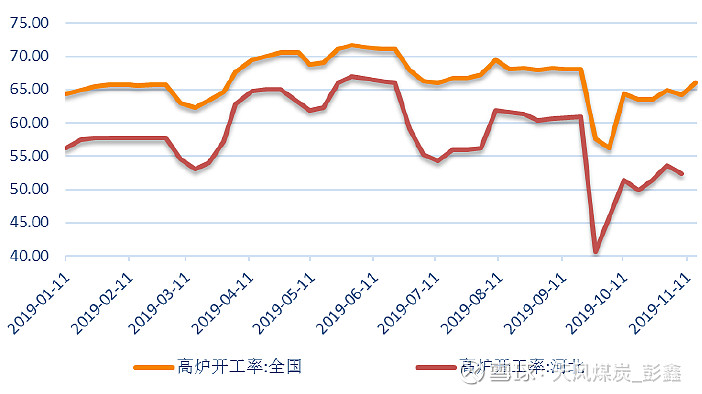

需求方面,全国高炉开工率65.33 %,环比下降0.69%。

库存方面,本周110家国内样本钢厂焦炭库存合计458.22万吨,周环比上升9.54万吨。本周100家国内独立焦化厂焦炭库存合计59.94万吨,环比下降9.35万吨。本周港口库存合计423万吨,环比下降13.5万吨。

供给方面,本周焦化厂综合开工率为78.25 %,周环比上升0.97%。

综合来看,供给方面,下游需求持续向好,本周开工率继续攀升,焦企焦炭库存下降明显;下游方面,钢厂开工率小幅下滑,利润提升,打压焦企利润动力不足。总体看来,焦炭目前处于供需平衡状态,价格支撑较强。后续需关注钢厂高炉开工情况。

2. 本周市场回顾

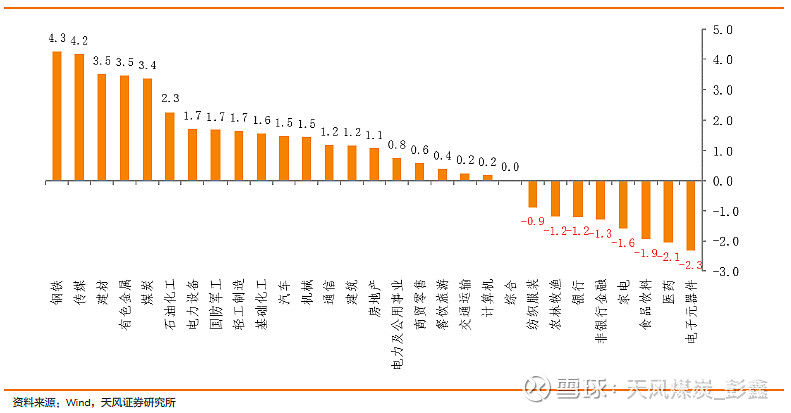

上周上证综指报收2,885.29点,周下跌6.05点,跌幅0.21%;沪深300指数报收3,849.99点,周下跌27.09点,跌幅0.7%;中信煤炭指数报收1,533.58点,周上涨49.86点,涨幅3.36%,位列29个中信一级板块涨跌幅第5位。

图1:上周中信一级行业指数涨跌幅情况(%)

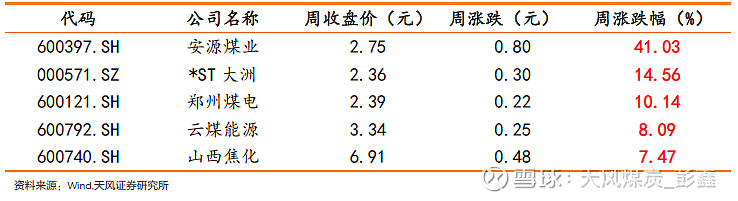

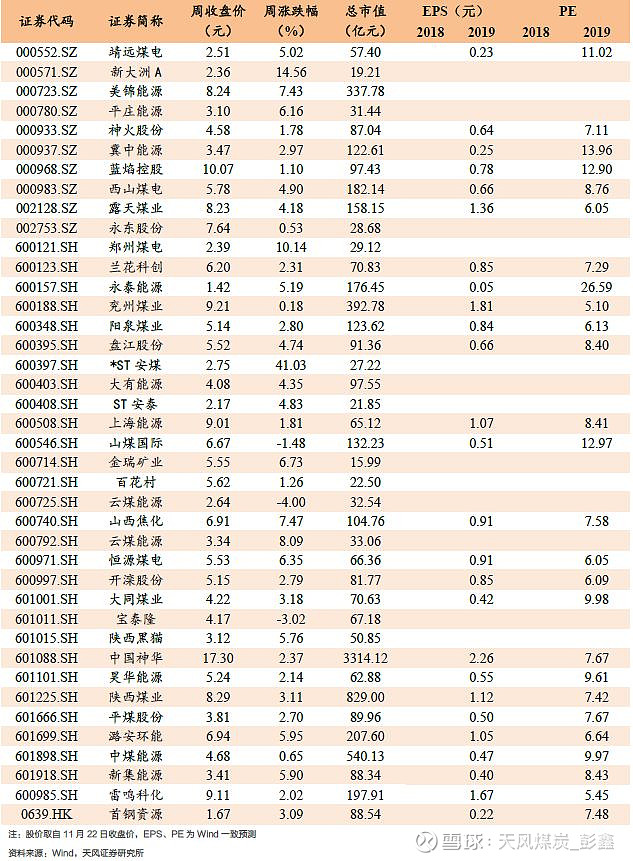

上周煤炭板块涨幅前五的分别为安源煤业、*ST大洲、郑州煤电、云煤能源、山西焦化,涨幅分别为41.03%、14.56%、10.14%、8.09%、7.47%。

表2:煤炭板块涨幅榜前五

上周煤炭板块跌幅前五的分别为ST云维、宝泰隆、山煤国际,跌幅分别为-4.00%、-3.02%、-1.48%。

表2:煤炭板块跌幅榜前三

3. 一周市场动态速览

表3:一周煤炭市场动态速览

4. 煤炭市场走势纵观

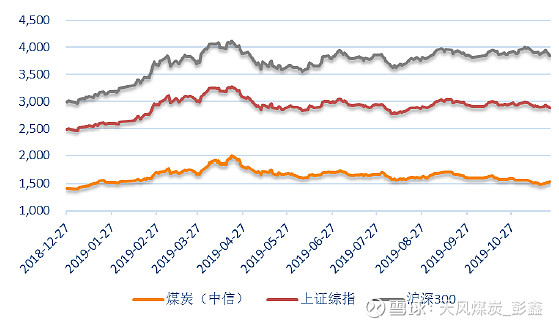

4.1. 煤炭板块表现

图2:板块表现对比(单位:点)

资料来源:Wind,天风证券研究所

4.2.动力煤产业链

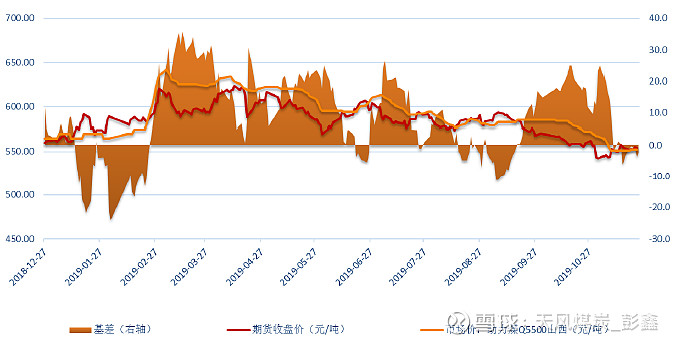

4.2.1.动力煤期现对比

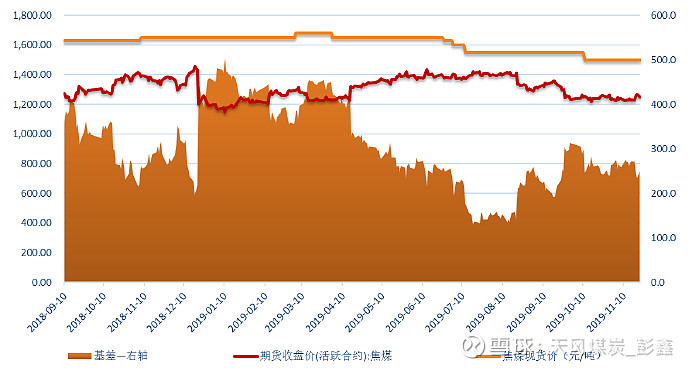

图3:动力煤期现对比

资料来源:Wind,天风证券研究所

4.2.2.动力煤港口价

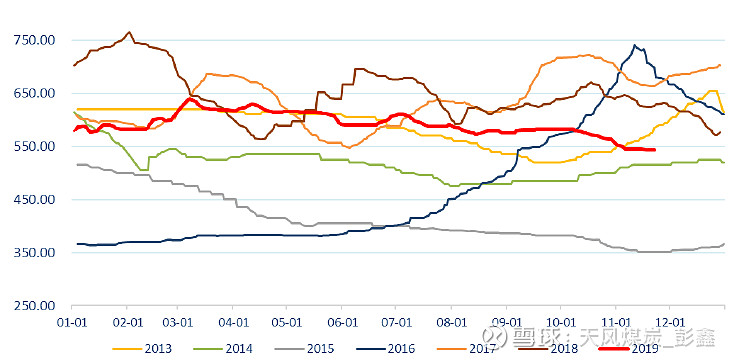

图4:秦皇岛港动力煤Q5500(元/吨)

资料来源:Wind,天风证券研究所

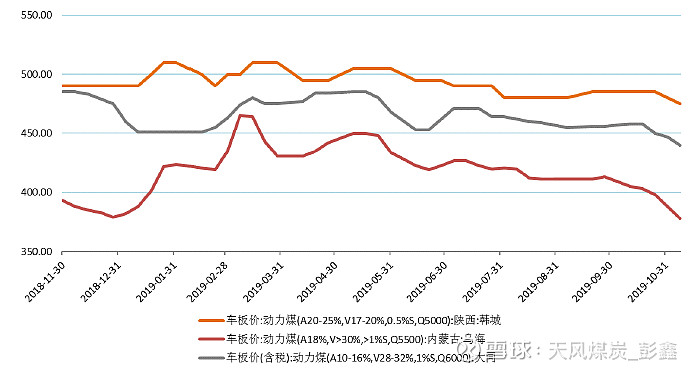

4.2.3.动力煤产地价

图5:动力煤产地价(元/吨)

资料来源:Wind,天风证券研究所

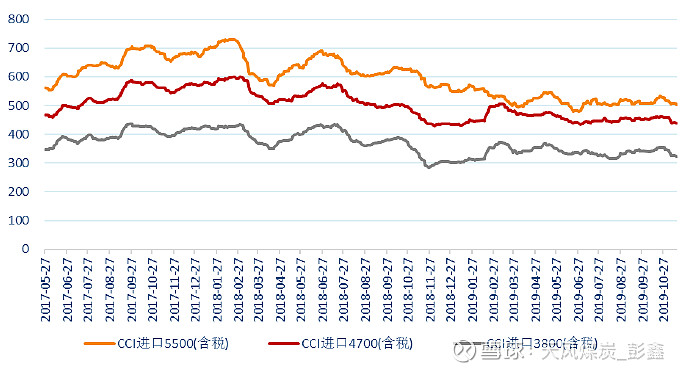

4.2.4.进口煤价

图6:CCI进口煤含税价(元/吨)

资料来源:Wind,天风证券研究所

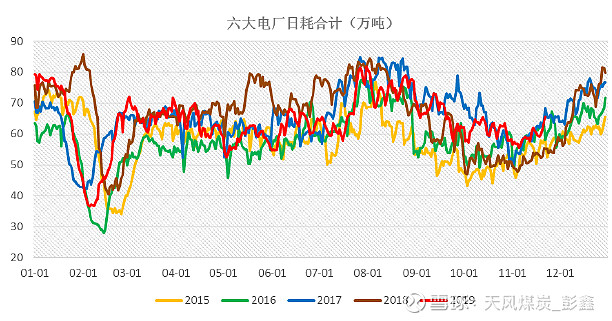

4.2.5.电厂日耗

图7:沿海六大电厂日均耗煤量(万吨)

资料来源:Wind,天风证券研究所

图8:浙电日耗(万吨)

资料来源:Wind,天风证券研究所

图9:上电日耗(万吨)

资料来源:Wind,天风证券研究所

图10:粤电日耗(万吨)

资料来源:Wind,天风证券研究所

图11:国电日耗(万吨)

资料来源:Wind,天风证券研究所

图12:大唐日耗(万吨)

资料来源:Wind,天风证券研究所

图13:华能日耗(万吨)

资料来源:Wind,天风证券研究所

4.2.6.电厂库存

图14:沿海六大电厂库存(万吨)

资料来源:Wind,天风证券研究所

图15:沿海六大电厂库存可用天数(天)

资料来源:Wind,天风证券研究所

4.2.7.港口库存

图16:秦皇岛港煤炭库存(万吨)

资料来源:Wind,天风证券研究所

图17:长江口煤炭库存(万吨)

资料来源:Wind,天风证券研究所

4.2.8.水电

图18:三峡水库入库流量(立方米/秒)

资料来源:Wind,天风证券研究所

4.2.9.全国气温

图19:全国最高气温(℃)

资料来源:Wind,天风证券研究所

4.3.焦煤产业链

4.3.1.焦煤期现对比

图20:焦煤期现对比

资料来源:Wind,天风证券研究所

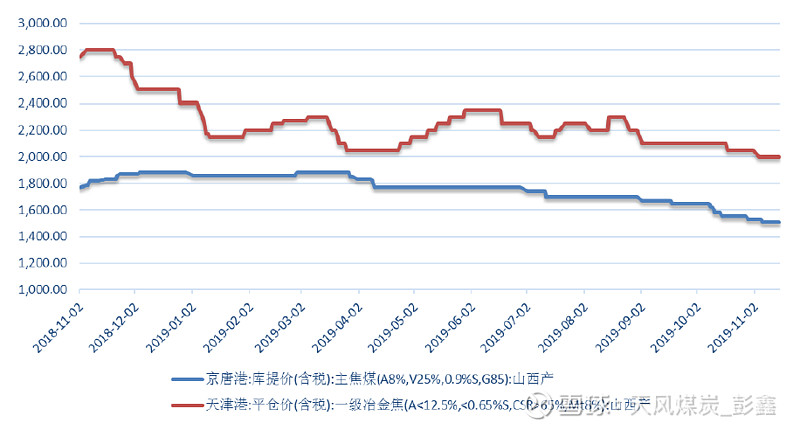

4.3.2.焦煤焦炭港口价

图21:焦煤焦炭港口价(元/吨)

资料来源:Wind,天风证券研究所

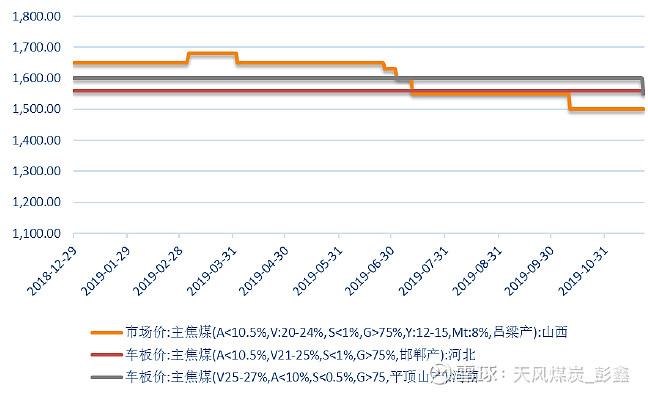

4.3.3.焦煤产地价

图22:焦煤产地价(元/吨)

资料来源:Wind,天风证券研究所

4.3.4.钢厂高炉开工率

图23:钢厂高炉开工率(%)

资料来源:Wind,天风证券研究所

4.3.5.焦化厂开工率

图24:国内独立焦化厂(100家)开工率(%)

资料来源:Wind,天风证券研究所

4.3.6.焦炭库存

图25:焦炭、焦煤库存平均可用天数(天)

资料来源:Wind,天风证券研究所

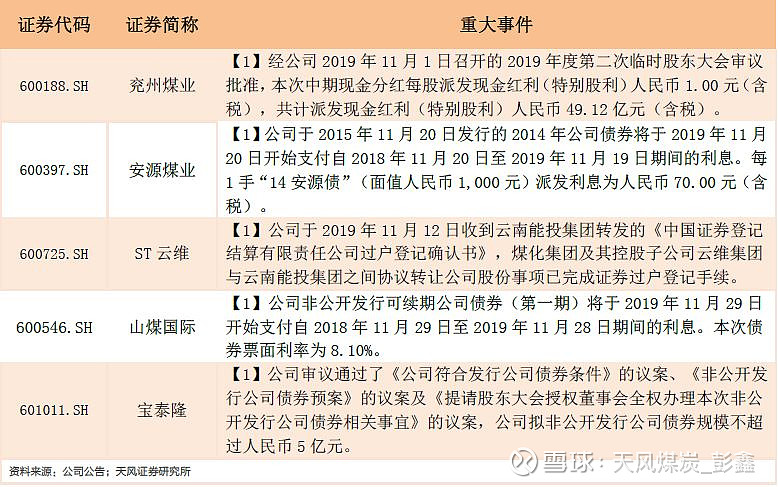

5.公司重大事件回顾

6.行业热点追踪

6.1. 湖南电网供电能力接近极限,电力缺口逐年增大

据湖南日报报道,湖南电力供需形势十分严峻。在15日举行的省电力行业协会第四届会员大会上获悉,湖南省电力缺口逐年增大,湖南电网供电能力已接近极限。(煤炭资源网)

6.2. 1-10月晋陕蒙合计原煤产量21.58亿吨,占全国原煤产量的70.44%

国家统计局近日公布数据显示,10月份,全国原煤产量32487万吨,同比增长4.4%,增速与上月持平;环比增加73万吨,增长0.23%。10月份,全国日均原煤产量1048万吨 环比减少32万吨。2019年1-10月份全国原煤产量306309万吨,同比增长4.5%,增速与1-9月持平。(煤炭资源网)

6.3. 国家煤矿安监局通报平遥煤矿事故:主要负责人利欲熏心

11月18日,山西省晋中市平遥峰岩煤焦集团二亩沟煤矿发生重大瓦斯爆炸事故,已造成15人遇难、9人受伤。国家煤矿安全监察局官网19日对此发布煤矿事故警示信息称,事故暴露出该矿主要负责人利欲熏心、逾越红线、违法决策开采区段煤柱、超强度多头面开采等问题,各煤矿企业要深刻吸取事故教训。(煤炭资源网)

6.4. 10月中国电煤价格指数同比降6.01%

国家发改委网站11月15日公布了2019年10月份全国电煤价格指数情况。10月份全国电煤价格指数为492.01元/吨,环比上升0.43%,同比下降6.01%。(煤炭资源网)

6.5.10月份全社会用电量同比增长4.4%

国家能源局微信公众号于11月18日发布10月份全社会用电量等数据。10月份,全社会用电量5790亿千瓦时,同比增长5.0%。1-10月,全社会用电量累计59232亿千瓦时,同比增长4.4%。(煤炭资源网)

6.6.济宁梁宝寺煤矿发生安全事故,11人被困

2019年11月20日5时50分,山东能源肥城矿业集团位于嘉祥县境内的梁宝寺煤矿发生安全事故,造成11人被困,目前救援工作正在全力进行中。(煤炭资源网)

6.7. 潞安环能拟作价7.52亿元收购潞安集团所持有的慈林山煤业100%股权

潞安环能11月21日晚间发布公告称,为减少与控股股东的同业竞争,提升公司核心竞争力,拟作价7.52亿元现金收购潞安集团所持有的慈林山煤业100%股权。慈林山煤业现拥有李村煤矿、慈林山煤矿和夏店煤矿三座煤矿。(煤炭资源网

7. 煤炭行业个股表现

8.风险提示

宏观经济大幅下滑,煤价大幅下跌,焦炭限产不及预期,政策性调控煤价,新增产能大量释放,进口煤政策放开 ,榆林煤管票限制放开

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《20191123一周煤炭动向:钢材价格上涨,双焦价格获支撑》

对外发布时间:2019年11月23日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师 :彭鑫 SAC执业证书编号:

S1110518110002

品读之后,

愿享同感。

by.阿xin

天风煤炭团队:

彭鑫/13810694898

Email: pengxin@tfzq.com

期待与您的进一步沟通交流

长按二维码关注

再不点击长按关注,机会就要飞走了哦