目 录

1.投资提示

2.本周市场回顾

3.一周市场动态速览

4.煤炭市场走势纵观

5.公司重大事件回顾

6.行业热点追踪

7.煤炭个股表现

8.风险提示

1. 投资提示

最新观点总结:

动力煤:供给方面,国庆期间,主产地环保、安全检查频繁,产量收紧;需求方面,受气温回落和国庆环保等因素影响,电厂日耗持续下滑,库存水平高位。总体来看,产地生产受到限制,下游整体耗煤需求较弱,库存高位,短期内煤价以稳为主。国庆后,下游补库陆续增加,或将带动煤价上涨。但随着后期产能释放,电厂库存高位,煤价上涨幅度有限。焦煤:产地方面,临近国庆,产地煤矿有停限产预期;需求方面,焦企利润低位,库存合理,受到限产影响补库积极性不高。综合来看,受制于下游偏弱的补库力度,预计煤价将延续弱稳态势。焦炭:焦企方面,临近国庆受空气质量影响,多省市执行停限产,产量减少;下游方面,钢厂限产形势严格,整体焦炭库存维持在中高位。综合来看,当前钢焦市场处于供需两弱的局面,整体市场观望氛围较为浓厚,预计焦炭价格将持稳运行。

1.1. 动力煤

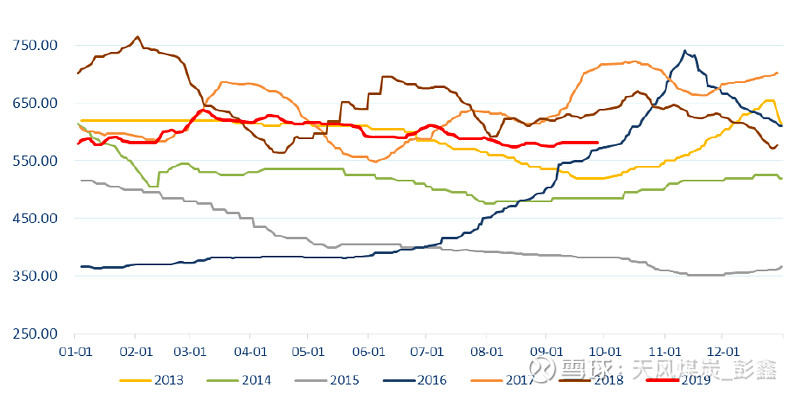

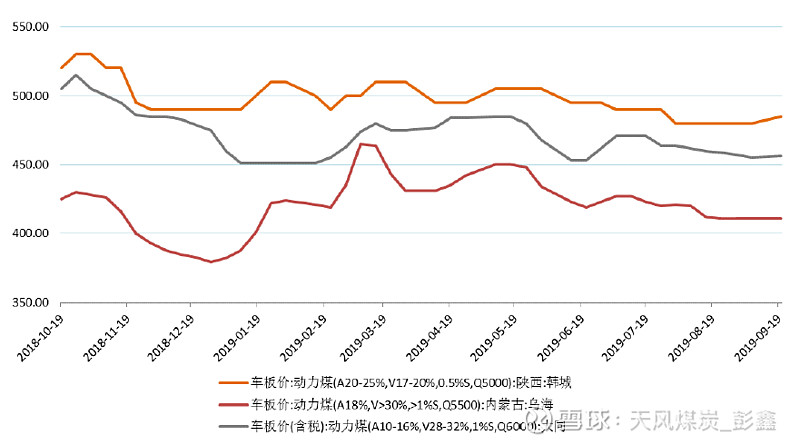

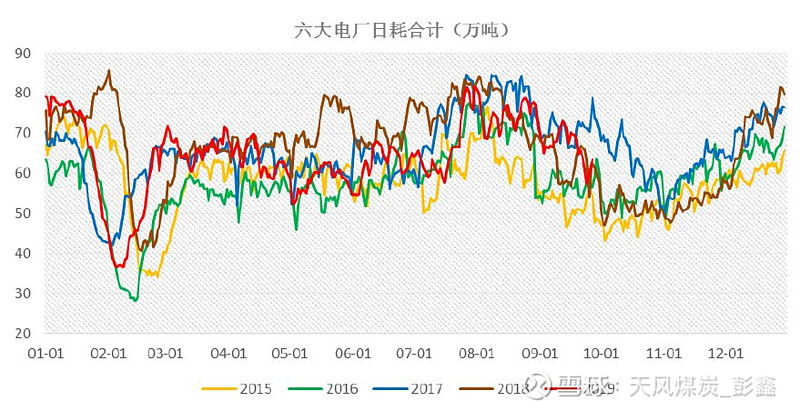

本周国内港口动力煤价格维稳,9月27日秦皇岛港5500大卡动力煤最新平仓价为582元/吨,环比上周持平;产地价格方面山西大同南郊5500大卡车板价446元/吨,环比持平;9月27日秦皇岛港库存595.50吨,周环比上升6.50万吨;9月27日六大电厂日耗总计63.27万吨,较上周五下降1.48万吨。

需求方面, 9月21日-9月27日沿海六大电厂日耗均值63.27万吨,环比上周的64.75万吨下降1.48万吨,随着气温回落,电厂日耗持续下降。

库存方面,截至9月27日,六大电厂库存1,578.54万吨,环比增加0.77万吨,同比上升95.63万吨;9月27日库存可用天数为24.95天,环比上周的24.37天上升了0.58天,同比上升0.13天。港口方面,9月27日秦皇岛港口库存595.50万吨,环比上升6.50万吨,同比减少80万吨。

供给方面,临近国庆,各地煤矿以保安全生产为主,部分地区煤矿国庆期间停限产,供给收缩。

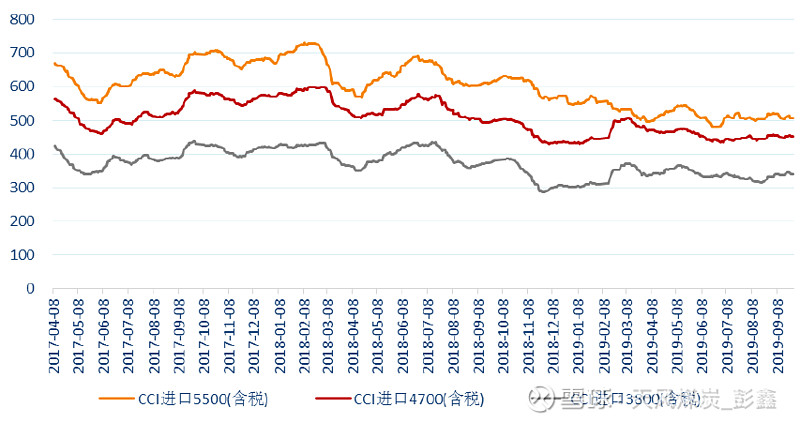

进口方面,截至9月27日,广州港澳洲煤Q5500库提价645元/吨,周环比持平;广州港印尼煤Q5500库提价645元/吨,周环比持平。本周进口煤价格平稳。

综合来看,供给方面,国庆期间,主产地环保、安全检查频繁,产量收紧;需求方面,受气温回落和国庆环保等因素影响,电厂日耗持续下滑,库存水平高位。总体来看,产地生产受到限制,下游整体耗煤需求较弱,库存高位,短期内煤价以稳为主。国庆后,下游补库陆续增加,或将带动煤价上涨。但随着后期产能释放,电厂库存高位,煤价上涨幅度有限。

1.2. 焦煤

本周京唐港主焦煤价格为1650元/吨,周环比持平。

本周炼焦煤市场稳定运行,产地价格保持平稳。

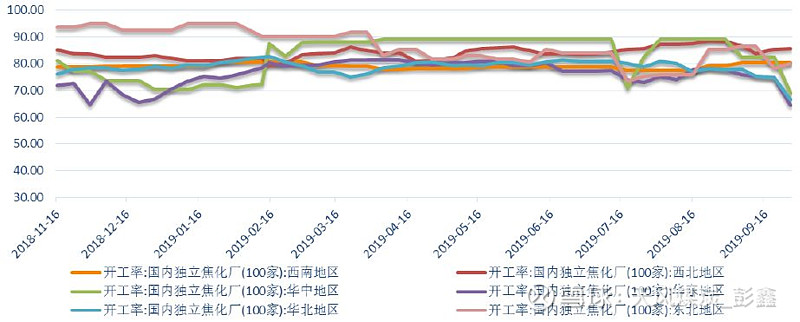

需求方面,本周焦化厂综合开工率为69.98%,周环比下降7.71个百分点。

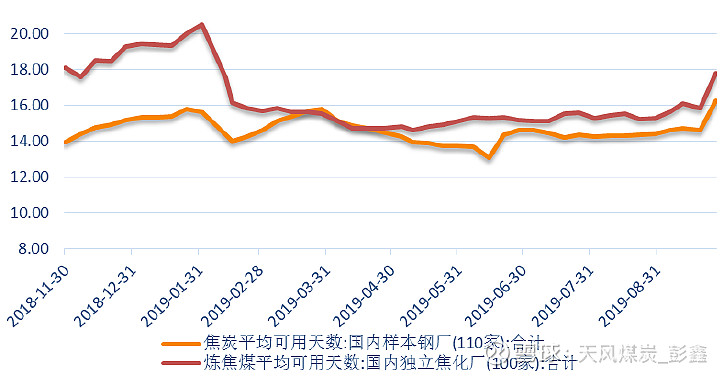

库存方面,从绝对量来看,本周国内100家样本焦化厂炼焦煤库存合计802.39万吨,环比上升8.79万吨;从相对量来看,本周焦化厂炼焦煤库存平均可用天数17.78天,环比升高1.94天。

供给方面,国庆前期产地有停限产预期,部分地区运输受限。

综合来看,产地方面,临近国庆,产地煤矿有停限产预期;需求方面,焦企利润低位,库存合理,受到限产影响补库积极性不高。综合来看,受制于下游偏弱的补库力度,预计煤价将延续弱稳态势。

1.3. 焦炭

本周天津港一级焦平仓价为1970元/吨,周环比持平;唐山二级冶金焦到厂价1850元/吨,周环比持平。

本周焦炭市场平稳运行。

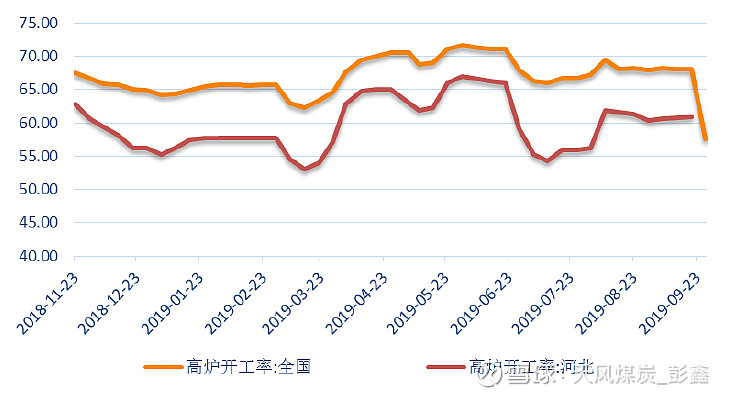

需求方面,全国高炉开工率57.60%,环比下降10.49%。

库存方面,本周110家国内样本钢厂焦炭库存合计456.75万吨,周环比下降-4.14万吨。本周100家国内独立焦化厂焦炭库存合计31.58万吨,环比下降-0.51万吨。本周港口库存合计453.7万吨,环比上升6.7万吨。

供给方面,本周焦化厂综合开工率为69.98%,周环比下降7.71个百分点。

综合来看,焦企方面,临近国庆受空气质量影响,多省市执行停限产,产量减少;下游方面,钢厂限产形势严格,整体焦炭库存维持在中高位。综合来看,当前钢焦市场处于供需两弱的局面,整体市场观望氛围较为浓厚,预计焦炭价格将持稳运行。

2. 本周市场回顾

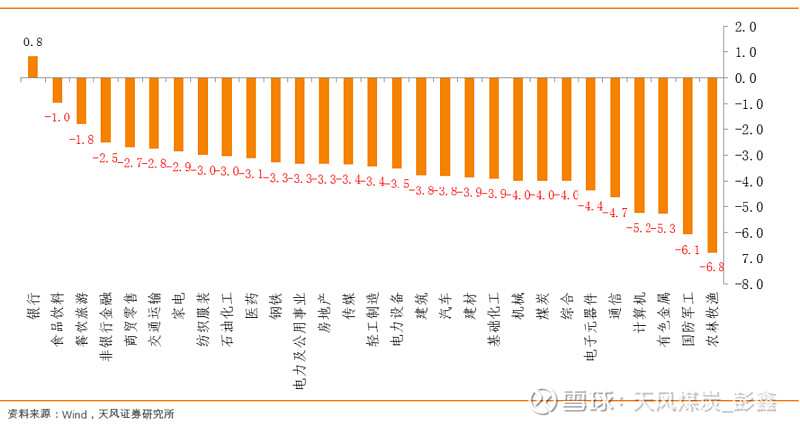

上周上证综指报收2,932.17点,周下跌74.28点,跌幅2.47%;沪深300指数报收3,852.65点,周下跌83.00点,跌幅2.11%;中信煤炭指数报收1,602.82点,周下跌66.62点,跌幅3.99%,位列29个中信一级板块涨跌幅第22位。

图1:上周中信一级行业指数涨跌幅情况(%)

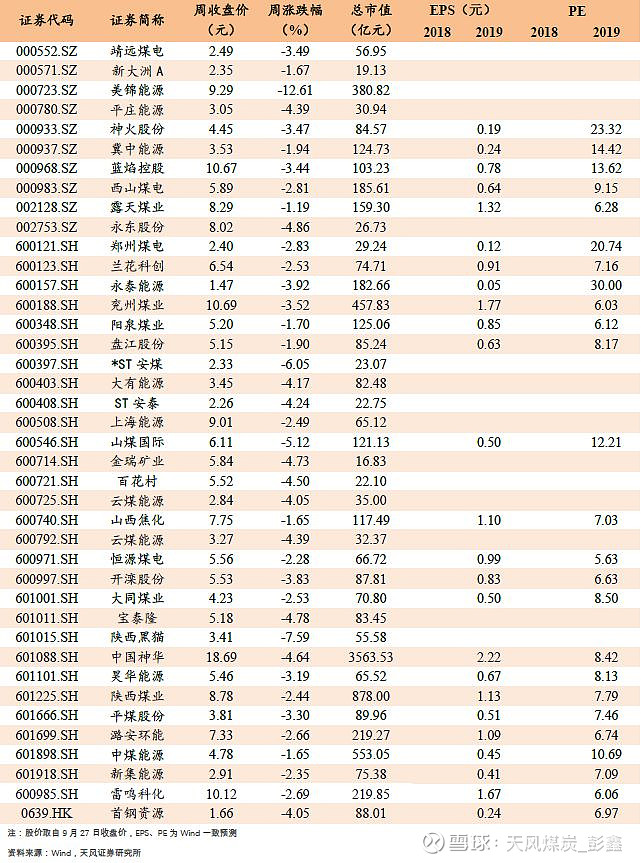

上周煤炭板块无上涨个股。

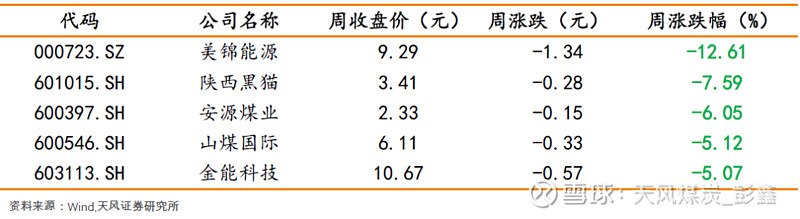

上周煤炭板块跌幅前五的分别为美锦能源、陕西黑猫、安源煤业、山煤国际、金能科技,跌幅分别为12.61%、7.59%、6.05%、5.12%、5.07%。

表1:煤炭板块跌幅榜前五

3. 一周市场动态速览

表2:一周煤炭市场动态速览

4. 煤炭市场走势纵观

4.1. 煤炭板块表现

图2:板块表现对比(单位:点)

资料来源:Wind,天风证券研究所

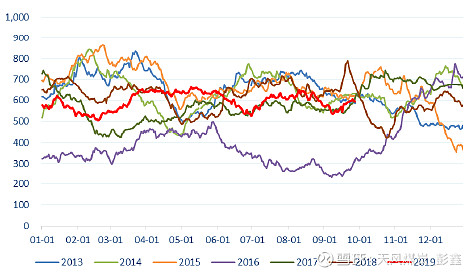

4.2.动力煤产业链

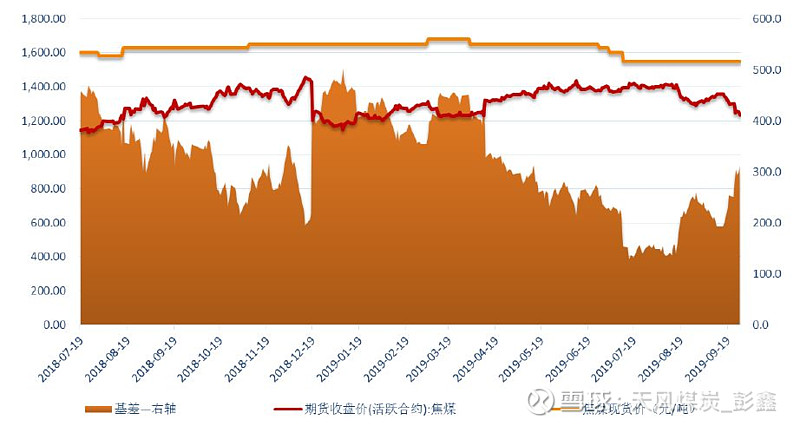

4.2.1.动力煤期现对比

图3:动力煤期现对比

资料来源:Wind,天风证券研究所

4.2.2.动力煤港口价

图4:秦皇岛港动力煤Q5500(元/吨)

资料来源:Wind,天风证券研究所

4.2.3.动力煤产地价

图5:动力煤产地价(元/吨)

资料来源:Wind,天风证券研究所

4.2.4.进口煤价

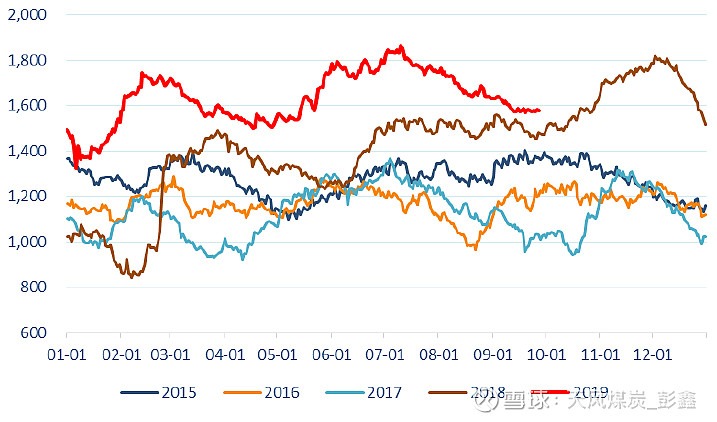

图6:CCI进口煤含税价(元/吨)

资料来源:Wind,天风证券研究所

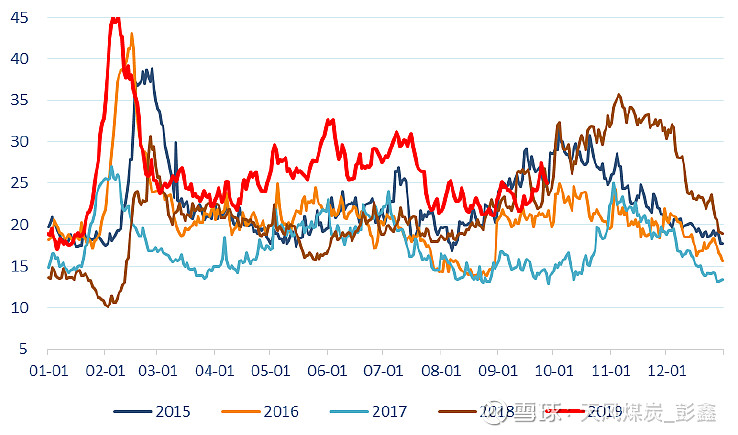

4.2.5.电厂日耗

图7:沿海六大电厂日均耗煤量(万吨)

资料来源:Wind,天风证券研究所

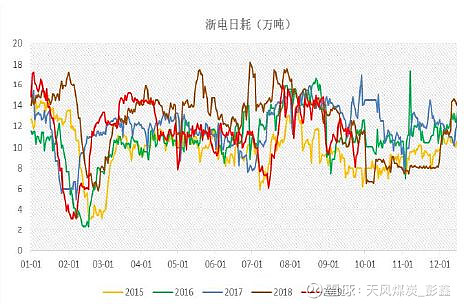

图8:浙电日耗(万吨)

资料来源:Wind,天风证券研究所

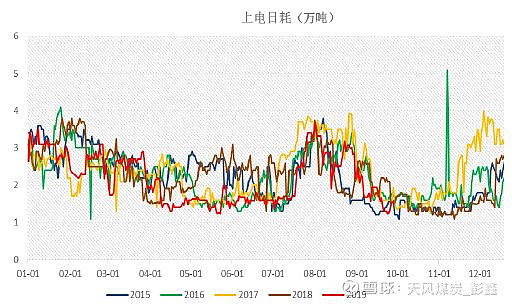

图9:上电日耗(万吨)

资料来源:Wind,天风证券研究所

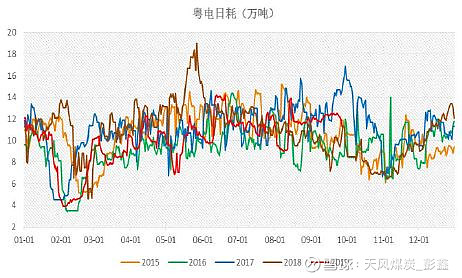

图10:粤电日耗(万吨)

资料来源:Wind,天风证券研究所

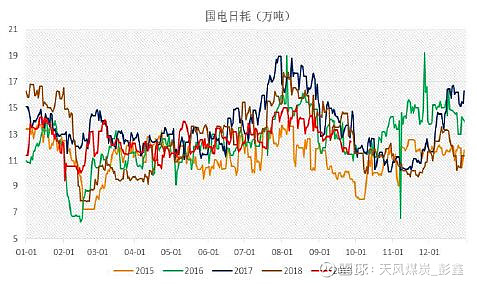

图11:国电日耗(万吨)

资料来源:Wind,天风证券研究所

图12:大唐日耗(万吨)

资料来源:Wind,天风证券研究所

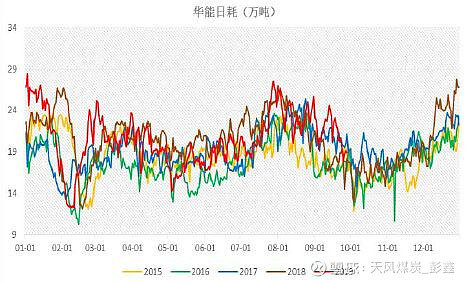

图13:华能日耗(万吨)

资料来源:Wind,天风证券研究所

4.2.6.电厂库存

图14:沿海六大电厂库存(万吨)

资料来源:Wind,天风证券研究所

图15:沿海六大电厂库存可用天数(天)

资料来源:Wind,天风证券研究所

4.2.7.港口库存

图16:秦皇岛港煤炭库存(万吨)

资料来源:Wind,天风证券研究所

图17:长江口煤炭库存(万吨)

资料来源:Wind,天风证券研究所

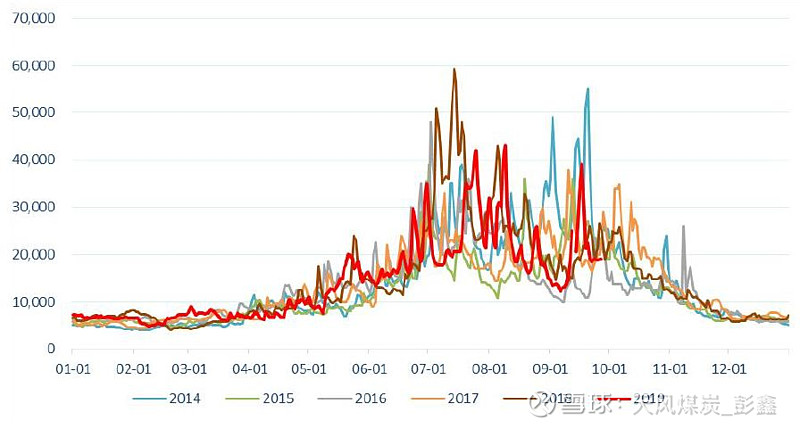

4.2.8.水电

图18:三峡水库入库流量(立方米/秒)

资料来源:Wind,天风证券研究所

4.2.9.全国气温

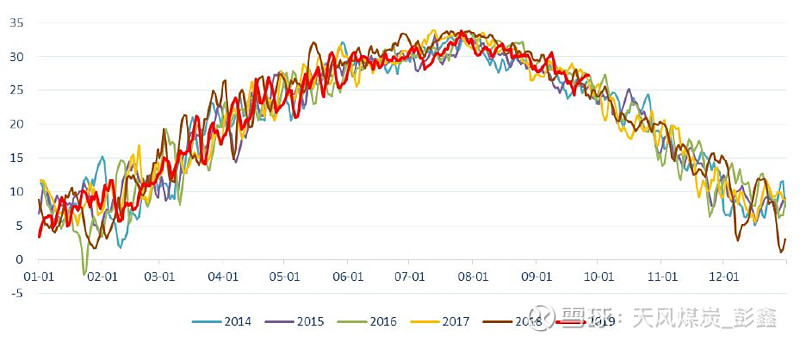

图19:全国最高气温(℃)

资料来源:Wind,天风证券研究所

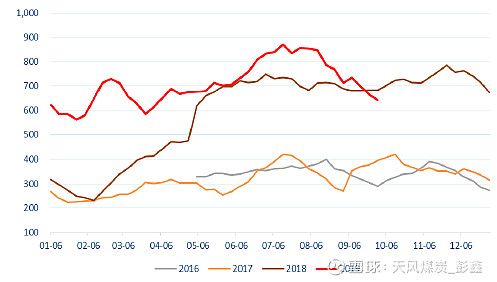

4.3.焦煤产业链

4.3.1.焦煤期现对比

图20:焦煤期现对比

资料来源:Wind,天风证券研究所

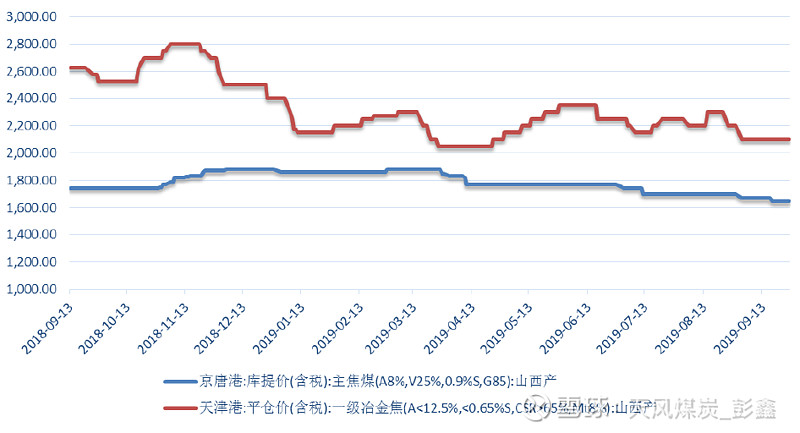

4.3.2.焦煤焦炭港口价

图21:焦煤焦炭港口价(元/吨)

资料来源:Wind,天风证券研究所

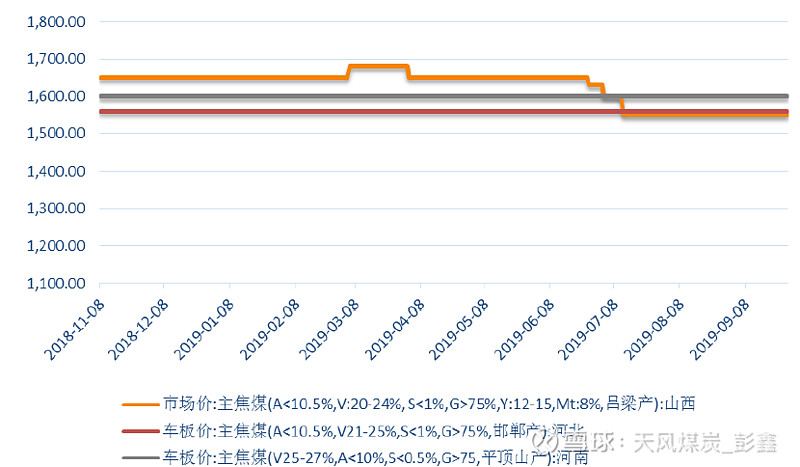

4.3.3.焦煤产地价

图22:焦煤产地价(元/吨)

资料来源:Wind,天风证券研究所

4.3.4.钢厂高炉开工率

图23:钢厂高炉开工率(%)

资料来源:Wind,天风证券研究所

4.3.5.焦化厂开工率

图24:国内独立焦化厂(100家)开工率(%)

资料来源:Wind,天风证券研究所

4.3.6.焦炭库存

图25:焦炭、焦煤库存平均可用天数(天)

资料来源:Wind,天风证券研究所

5.公司重大事件回顾

6.行业热点追踪

6.1. 8月份进口动力煤1428万吨,同比增长18.21%

海关总署公布的最新数据显示,2019年8月份,中国进口动力煤(包含烟煤和次烟煤,但不包括褐煤)1428万吨,同比增加220万吨,增长18.21%,环比增加70万吨,增长5.15%。(煤炭资源网)

6.2. 8月份进口炼焦煤907万吨,同比增长29.6%

海关总署公布的最新数据显示,2019年8月份,中国进口炼焦煤907万吨,同比增长29.6%,环比增加132万吨,增长17.03%。(煤炭资源网)

6.3. 8月份中国进口无烟煤35万吨,同比下降48%

海关总署公布的最新数据显示,2019年8月份,中国进口无烟煤35万吨,同比下降48%,环比减少37万吨,下降51.39%。(煤炭资源网)

6.4. 江苏煤监局开展煤矿专项监察和国庆节前督查

江苏煤监局9月份组织开展了煤矿安全投入及建设项目安全设施“三同时”专项监察和国庆节前督查。按《关于开展全省矿山安全生产大排查大整治坚决防范遏制重特大事故的通知》部署,结合当前煤矿安全生产重点工作,开展了煤矿安全投入及建设项目安全设施“三同时”专项监察和国庆节前督查。(煤炭资源网)

6.5. 2019年1-8月份电力工业运行简况

1-8月份,全社会用电量同比增长,第三产业和城乡居民用电增长是全社会用电增长的主要动力;工业和制造业用电量增速同比回落;除化工行业,其他高载能行业当月用电量均实现正增长;全国发电设备累计平均利用小时同比降低,其中火电降低较多。(煤炭资源网)

6.6. 发改委核准批复了山西、内蒙3个煤矿项目,产能2500万吨

国家发改委9月26日发布通知,核准批复了山西阳泉矿区泊里煤矿、内蒙古贺斯格乌拉矿区农乃庙鲁新煤矿、内蒙古纳林河矿区白家海子煤矿等3个煤矿项目。上述3个煤矿项目均属于煤炭产能置换项目,合计产能2500万吨/年。(煤炭资源网)

6.7. 山西焦煤38家煤矿开展秋季停电检修或放假休息

为确保国庆期间的安全稳定,山西焦煤38家煤矿(选煤厂)将开展秋季停电检修(或放假休息),以消除安全隐患,堵塞漏洞,为安全生产奠定良好基础。(煤炭资源网)

7. 煤炭行业个股表现

8.风险提示

宏观经济大幅下滑,煤价大幅下跌,焦炭限产不及预期,政策性调控煤价,新增产能大量释放,进口煤政策放开 ,榆林煤管票限制放开

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《20190929一周煤炭动向:节后电厂补库或拉动煤价》

对外发布时间:2019年09月29日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师 :彭鑫 SAC执业证书编号:

S1110518110002

品读之后,

愿享同感。

by.阿xin

天风煤炭团队:

彭鑫/13810694898

Email: pengxin@tfzq.com

期待与您的进一步沟通交流

长按二维码关注

再不点击长按关注,机会就要飞走了哦