目 录

1.投资提示

2.本周市场回顾

3.一周市场动态速览

4.煤炭市场走势纵观

5.公司重大事件回顾

6.行业热点追踪

7.煤炭个股表现

8.风险提示

>>>投资提示

1. 动力煤

本周国内动力煤价格小幅上涨,秦皇岛港5500大卡动力煤最新平仓价为622元/吨,周环比上涨9元/吨;秦皇岛港库存625万吨,周环比增加26.5万吨;六大电厂日耗煤量均值为68.65万吨,周环比下降4.68万吨。

需求方面,本周8月尾声,全国气温下降明显,六大电厂平均日耗跌破70万吨。本周沿海六大电厂日耗均值68.65万吨,周环比下降4.68万吨,同比下降9.03万吨。本周珠三角地区受台风影响,经历了历史同期罕见的猛烈暴雨。有“珠江三峡”之称的大藤峡水电站流量上升明显,其中,截止9月1日,流量较大的梧州站与大湟江口站流量分别为8550立方米/秒、7780立方米/秒,分别环比上涨63.48%、93.05%,对火电有一定的挤压。据中国气象局报道,5-7日,将有一股中等强度冷空气影响我国中东部地区;届时,中东部大部地区气温将下降4~8℃,其中内蒙古中部、华北北部等地的部分地区气温下降幅度可达10℃。受冷空气的影响,下周日耗或延续下行趋势。

库存方面,截止2018年8月31日,六大电厂库存1519.87万吨,周环比上升58.83万吨,同比增加388.28万吨,库存可用天数为21.78天,周环比增加2.42天,较去年同期增加6.57天。港口方面,本周秦皇岛港库存625万吨,周环比增加26.5万吨,同比增加72.5万吨。随着电厂的阶段性补库完成以及部分作业公司设备检修,秦港调出量有所下降,本周秦皇岛港日均吞吐量54.54万吨,环比下降21.23%。截止8月30日,江内港口库存1205万吨,环比下降16万吨,较6月28日的高点(1348万吨)下降143万吨,同比增加295万吨。总体来看,六大电厂库存与港口库存均处于较高位。

供给方面,山西、陕西地区环保检查,少数煤矿受此影响暂停生产,其中,神木地区为迎接九月份中央环保督查,半数以上煤矿处于停产自检状态,影响部分产量的供应。

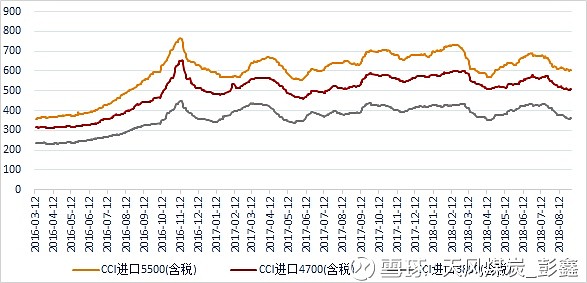

进口方面,截止8月31日,澳洲5500大卡$64,周环比下降$0.5;印尼3800大卡$37.5,周环比下降$0.5,受近期政策多发影响,进口成交一般。

综合来看,迎峰度夏已进入尾声,日耗趋于下行,受环保检查的影响,部分煤矿暂停生产,供给端趋紧,从库存来看,电厂和港口库存处于同期较高水平,后续关注日耗、进口煤政策以及电厂淡季补库情况。

2. 焦煤

本周京唐港主焦煤价格为1740元/吨,周环比上涨10元/吨。

本周炼焦煤市场运行偏强。

需求方面,本周焦企综合开工率为74.88%,周环比下降2.55个百分点,下降主要集中在华东地区(-5.82%)、华北地区(-2.05%),华东地区主要由于省内联合环保检查,徐州地区部分焦企再次停产,华北地区主要由于山西地区环保持续高压,临汾地区环保再发新政。后续需继续关注环保限产的影响。

库存方面,从绝对量来看,本周国内110家样本钢厂炼焦煤库存合计770.77万吨,环比增加14.34万吨,同比增加53.63万吨;国内100家独立焦化厂炼焦煤库存765.28万吨,环比增加19.76万吨,同比下降58.8万吨。从相对量来看,本周钢厂焦化厂炼焦煤库存平均可用天数15.86天,环比增加0.79天。后续关注钢铁、焦炭限产对焦煤补库积极性的影响。

供给方面,受环保检查影响,山西吕梁、临汾、晋中等地部分煤矿限产,洗煤厂大面积整顿关停,部分手续齐全的洗煤厂因地方政府自查及交叉检查仍不能生产,焦煤供应趋紧。

综合来看,焦炭价格高位对焦煤价格形成一定支撑,受环保检查影响,山西地区选煤厂关停较多,主焦煤供应偏紧,焦煤价格呈现上涨态势。随着环保限产的深入,焦企开工率或进一步下滑,焦煤需求受限,短期来看,焦煤价格预计偏稳运行。

3. 焦炭

本周天津港一级焦平仓价为2670元/吨,周环比上涨100元/吨。

本周焦炭市场运行偏强。本周第五轮焦炭价格提涨100-120元/吨落地,累计涨幅500-520元/吨,山西部分焦企提出第六轮提涨,幅度100元/吨。

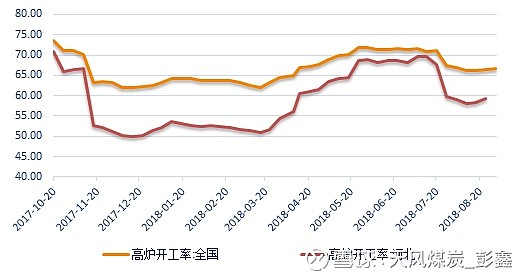

需求方面,全国高炉开工率66.71%,环比上涨0.27个百分点。本周钢价高位震荡,钢厂生产积极性较高,焦炭的需求较好。

库存方面,本周110家国内样本钢厂焦炭库存合计393.45万吨,周环比下降4.54万吨,同比下降13.54万吨。本周100家国内独立焦化厂焦炭库存合计16.26万吨,环比增加0.36万吨,同比下降12.45万吨,处于近六年最低水平。总体来看,与往年同期相比钢厂、焦化厂库存均处较低水平,焦企心态较好。值得注意的是,虽然焦化厂焦炭库存绝对值处于非常低的水平,但这也是近一个月以来焦化厂库存是首次上升。本周港口库存合计327万吨,环比下降5万吨,同比增加80万吨,随着焦炭环保限产力度的不及预期,贸易商心态有所分化。

供给方面,本周焦企综合开工率为74.88%,周环比下降2.55个百分点,下降主要集中在华东地区(-5.82%)、华北地区(-2.05%),华东地区主要由于省内联合环保检查,徐州地区部分焦企再次停产,华北地区主要由于山西地区环保持续高压,临汾地区环保再发新政。供应端继续收紧。

综合来看,目前已进入环保督察第二阶段10日有余,焦化厂开工率虽处下降趋势,但幅度不及市场预期,钢厂焦炭库存仍处低位,港口贸易商心态有所分化,有获利了结行为。短期来看,焦炭现货价格稳中偏强,后去关注限产焦化厂执行力度和钢材价格情况。

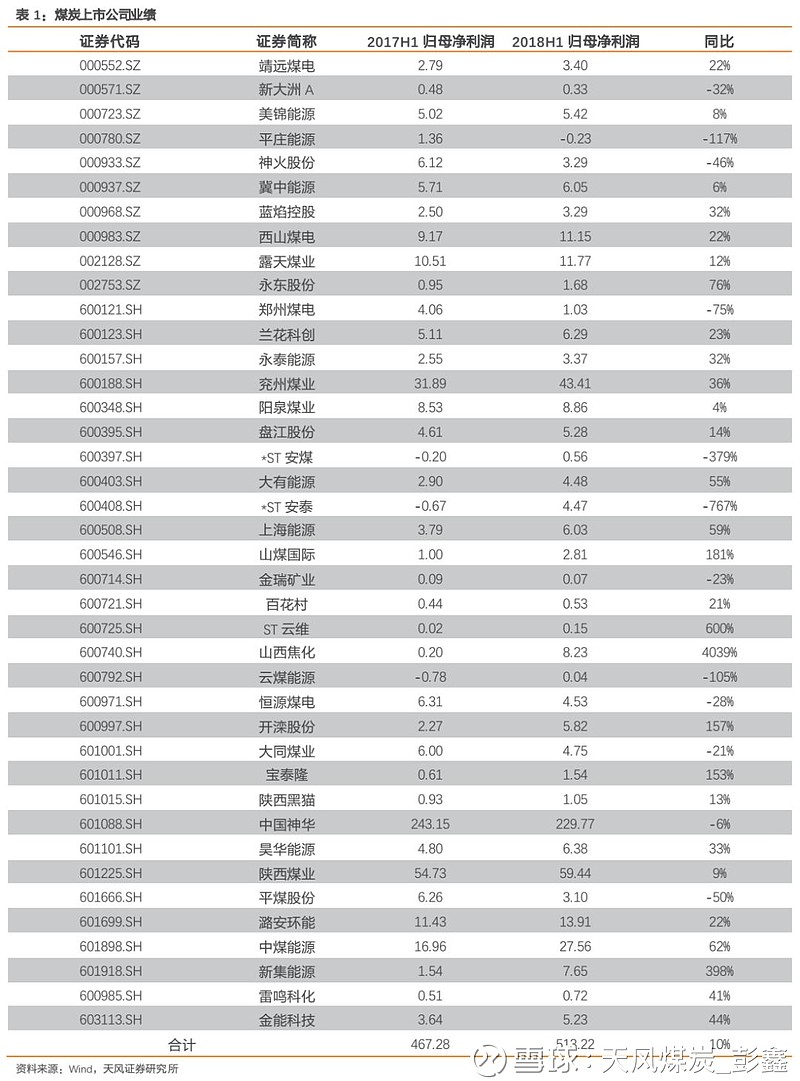

4.煤炭上市公司中报概况

随着8月结束,煤炭上市公司2018年半年报悉数出炉,所覆盖40只股票池中,有29家上市公司实现业绩同比增长,11家公司业绩同比下降。总体来看,2018年上半年煤炭上市公司归母净利润同比增长10%。

>>>市场回顾

行情回顾:

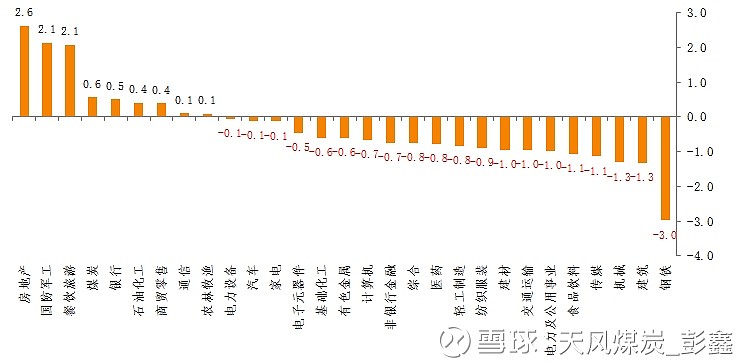

上周上证综指报收2729.43点,周上涨30.97点,涨幅1.16%;沪深300指数报收3325.33点,周上涨58.08点,涨幅1.80%;中信煤炭指数报收1558.54点,周下跌18.99点,跌幅1.21%,跑输大盘,位列29个中信一级板块涨跌幅榜第25位。

个股方面:

上周煤炭板块涨幅前五的分别为ST云维、蓝焰控股、*ST安泰、*ST安煤、首钢资源,涨幅分别为7.11%、6.34%、4.86%、4.26%、3.93%。

板块涨幅前五:

上周煤炭板块跌幅前五的分别为金能科技、山西焦化、陕西黑猫、美锦能源、开滦股份,跌幅分别为-13.50%、-13.33%、-7.31%、-7.07%、-6.01%。

板块跌幅前五:

>>>市场动态速览

>>>市场走势纵观

1. 煤炭板块表现

图1:板块表现对比

数据来源:Wind,天风证券研究所

2. 动力煤产业链

(1)动力煤期现对比

图2:动力煤期现对比

数据来源:Wind,天风证券研究所

(2)动力煤港口价

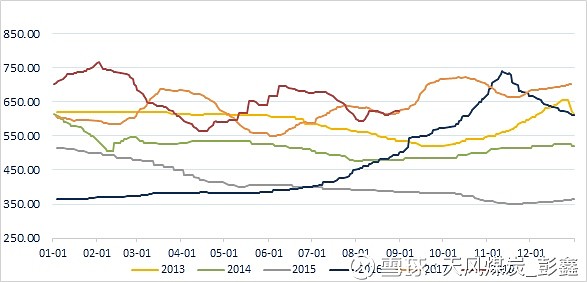

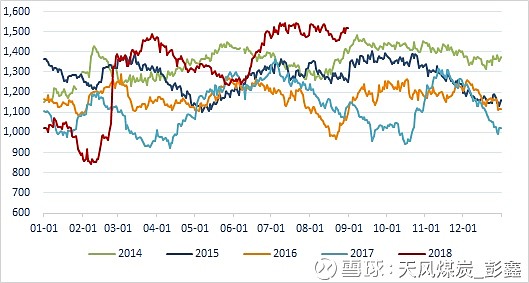

图3:秦皇岛港动力煤Q5500

数据来源:Wind,天风证券研究所

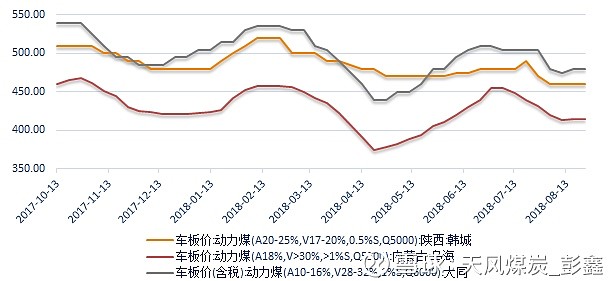

(3)动力煤产地价

图4:动力煤产地价

数据来源:Wind,天风证券研究所

(4)进口煤价

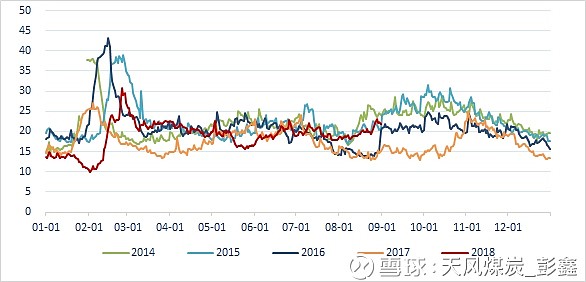

图5:CCI进口煤含税价(元/吨)

数据来源:Wind,天风证券研究所

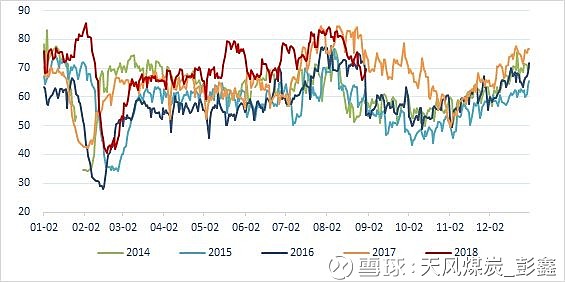

(5)电厂日耗

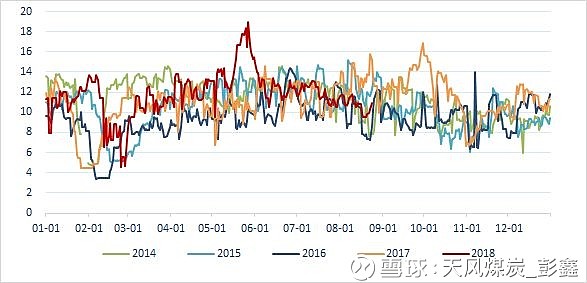

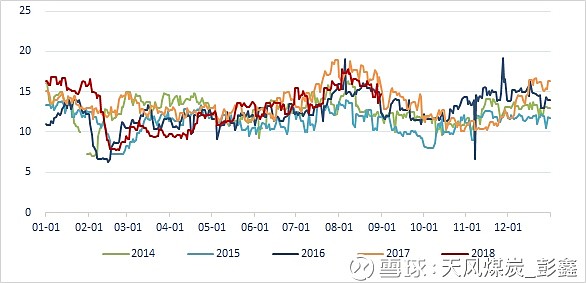

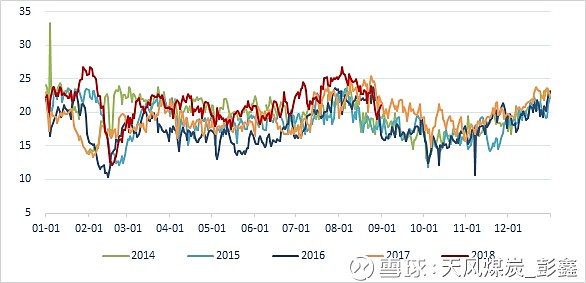

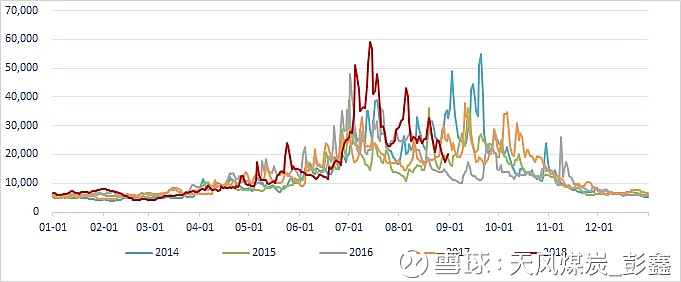

图6:沿海六大电厂日均耗煤量(万吨)

数据来源:Wind,天风证券研究所

图7:浙电日均耗煤量(万吨)

数据来源:Wind,天风证券研究所

图8:上电日均耗煤量(万吨)

数据来源:Wind,天风证券研究所

图9:粤电日均耗煤量(万吨)

数据来源:Wind,天风证券研究所

图10:国电日均耗煤量(万吨)

数据来源:Wind,天风证券研究所

图11:大唐日均耗煤量(万吨)

数据来源:Wind,天风证券研究所

图12:华能日均耗煤量(万吨)

数据来源:Wind,天风证券研究所

(6)电厂库存

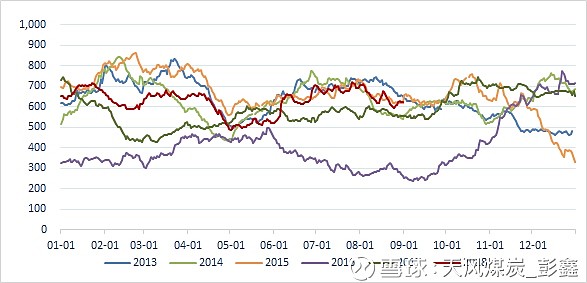

图13:沿海六大电厂库存合计(万吨)

数据来源:Wind,天风证券研究所

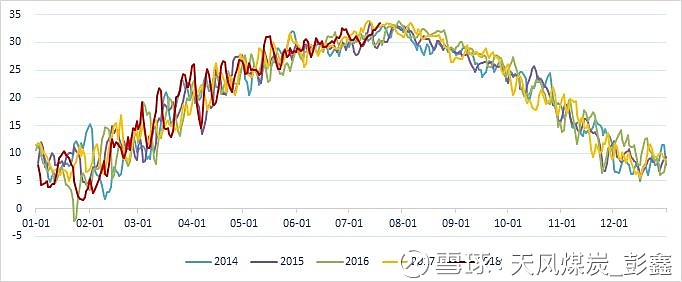

图14:沿海六大电厂库存可用天数

数据来源:Wind,天风证券研究所

(7)港口库存

图15:秦皇岛港库存(万吨)

数据来源:Wind,天风证券研究所

图16:长江口库存(万吨)

数据来源:Wind,天风证券研究所

(8)水电

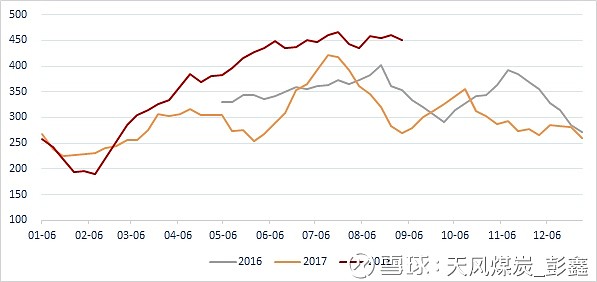

图17:三峡水库入库流量(立方米/秒)

数据来源:Wind,天风证券研究所

(9)全国气温

图18:全国平均最高温

数据来源:Wind,天风证券研究所

3. 炼焦煤产业链

(1)焦煤期现对比

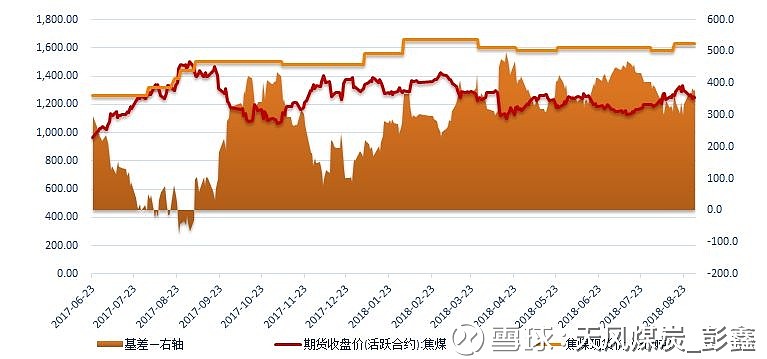

图19:焦煤期现对比

数据来源:Wind,天风证券研究所

(2)焦煤港口

图20:炼焦煤港口价

数据来源:Wind,天风证券研究所

(3)焦煤产地价

图21:炼焦煤产地价

数据来源:Wind,天风证券研究所

(3)钢厂开工率

图22:钢厂开工率

(4)焦化厂开工率

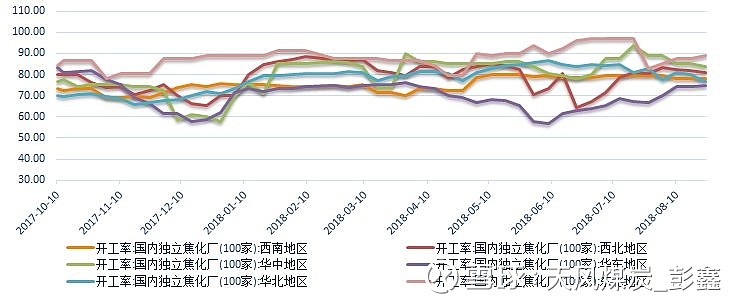

图23:国内独立焦化厂(100家)开工率

数据来源:Wind,天风证券研究所

(5)焦炭库存可用天数

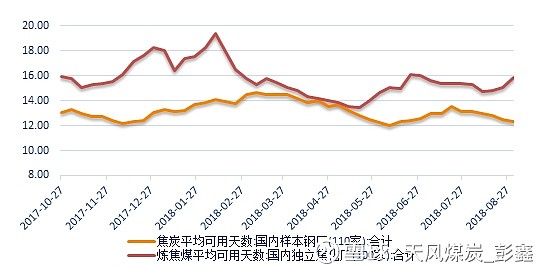

图24:钢厂、焦化厂焦炭库存可用天数

数据来源:煤炭资源网,天风证券研究所

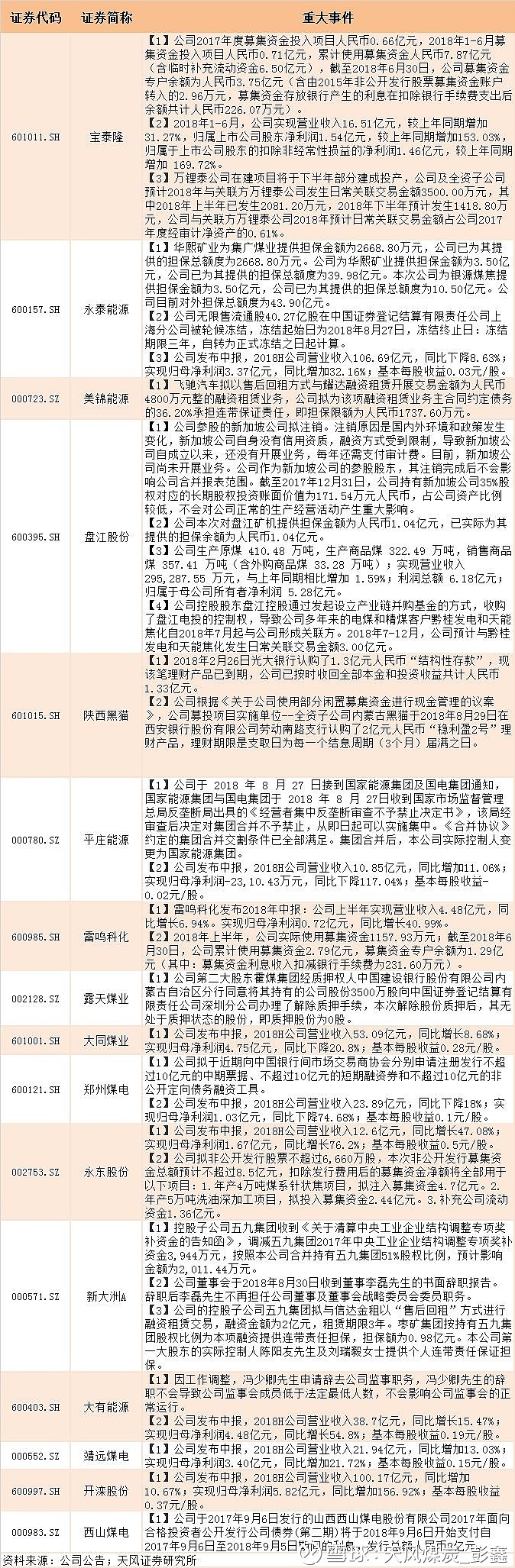

>>>公司重大事件回顾

>>>行业热点追踪

【1】6.1. 1-7月全国煤炭采选业利润总额同比增长18%

2018年1-7月,全国规模以上工业企业实现主营业务收入60.5万亿元,同比增长9.9%。采矿业实现主营业务收入2.57万亿元,同比增长7.6%。其中,煤炭开采和洗选业实现主营业务收入1.38万亿元,同比增长5.9%。全国规模以上工业企业实现利润总额3.90万亿元,同比增长17.1%,增速比1-6月份减少0.1个百分点。采矿业实现利润总额3366.7亿元,同比增长53.4%。其中,煤炭开采和洗选业实现利润总额1807.7亿元,同比增长18.0%。(煤炭资源网)

【2】河北省制定《河北省打赢蓝天保卫战三年行动方案》

河北省制定《河北省打赢蓝天保卫战三年行动方案》,根据该方案,河北省将在2020年实现全省平均好天占比超63%全省设区城市细颗粒物(PM2.5)平均浓度较2015年下降28%以上,较2017年下降15%以上,达到55微克/立方米;全省空气质量平均优良天数比率达到63%以上,平均重污染天数较2015年减少25%,石邯邢退出全国重点城市空气质量排名后10位。(煤炭资源网)

【3】临汾市下发《临汾市重点工业企业差异化生产管控方案》

从文件下发之日起,到2018年“秋冬防”期开始止,对临汾盆地平川区域相关企业实施差异化生产管控,其中尧都、襄汾、洪洞等三个区县为重中之重。“秋冬防”期间重点工业企业错峰生产方案将结合现阶段差异化生产管控方案实施情况制定落实。差异化生产管控要求:(一)不能稳定达标排放涉气企业一律停产整治。(二)重点工业企业有序实施停限产管控。其中,对焦化企业要求:尧都、襄汾、洪洞等三个区县焦化企业,结焦时间延长至48小时,其他县市焦化企业结焦时间延长至36小时。清洁热回收焦炉限产70%,以停产焦炉孔数计。(煤炭资源网)

【4】1-7月直报大型煤企原煤产量14.7亿吨,同比增长4.9%

国家统计局近日公布了2018年7月份全国分省原煤产量,数据显示,7月份全国原煤产量2.82亿吨,同比下降2%,环比下降5.54%。2018年1-7月份,全国原煤累计产量19.78亿吨,同比增长3.4%。2018年7月份单月原煤产量1000万吨以上的省份有6个,合计生产原煤2.28亿吨,占全国产量的81.04%。分别为山西、内蒙古、陕西、贵州、新疆、山东,产量分别为7356万吨、6776.4万吨、5175.1万吨、1242.6万吨、1221万吨、1035.7万吨。从累计数据来看,2018年1-7月产量最大的依次为内蒙古、山西省、陕西省。三省区上半年生产原煤13.48万亿吨,占全国原煤产量的68.15%。2018年1-7月累计原煤产量超过5000万吨的共有8个省区,分别是内蒙古、山西、陕西、新疆、贵州、山东、安徽、河南,累计产量达17.27万亿吨,约占全国总产量的87.33%。(煤炭资源网)

【5】山西安全专项行动:责令停产停工、停产整顿矿井57处

山西省煤炭工业厅日前发布的通报显示,“依法打击和重点整治煤矿安全生产违法违规行为专项行动”开展以来,全省各地市共检查煤矿993处、5276矿次。共查处一般隐患45911项,重大隐患32项,下达执法文书5760份,责令局部停止作业103处,责令停止使用设备47台(套),责令停产停工、停产整顿矿井57处。通报表示,截至7月底,全省共有各类煤矿1014处,检查煤矿数量占全省煤矿总数的97.93%,检查煤矿上级集团公司158家、280次,检查数量占全省煤矿企业上级集团公司总数的80.2%。(煤炭资源网)

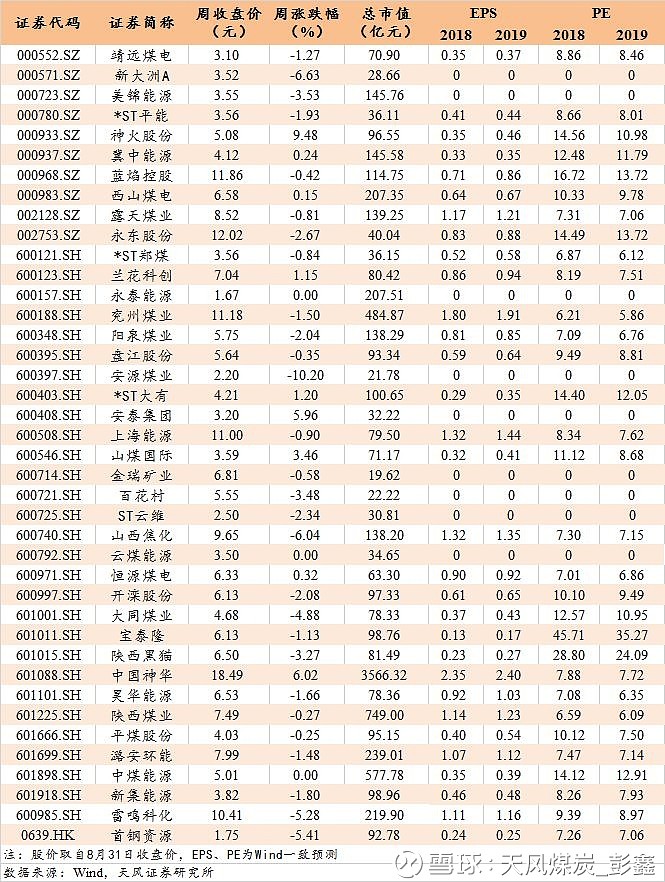

>>>个股表现

>>>风险提示

宏观经济大幅下滑,煤价大幅下跌,焦炭限产不及预期,政策性调控煤价,新增产能大量释放,进口煤政策放开

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《20180902一周煤炭动向:2018年中报悉数出炉,煤炭上市公司利润同比增长10%》

对外发布时间:2018年9月2日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师 :冶小梅 SAC执业证书编号:S1110516100001

品读之后,

愿享同感。

by.阿xin

天风煤炭团队:

冶小梅

彭鑫/13810694898

Email: pengxin@tfzq.com

项婷婷/18800299859

Email: xiangtingting@tfzq.com

期待与您的进一步沟通交流

长按二维码关注

再不点击长按关注,机会就要飞走了哦