目 录

1.投资提示

2.本周市场回顾

3.一周市场动态速览

4.煤炭市场走势纵观

5.公司重大事件回顾

6.行业热点追踪

7.煤炭个股表现

8.风险提示

>>>投资提示

1. 动力煤

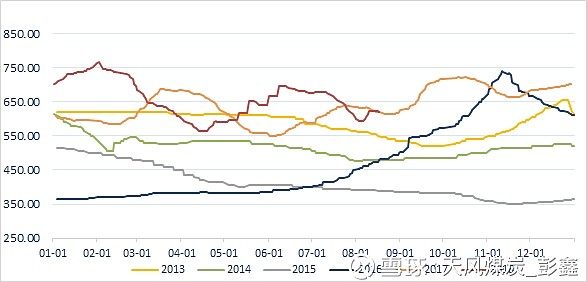

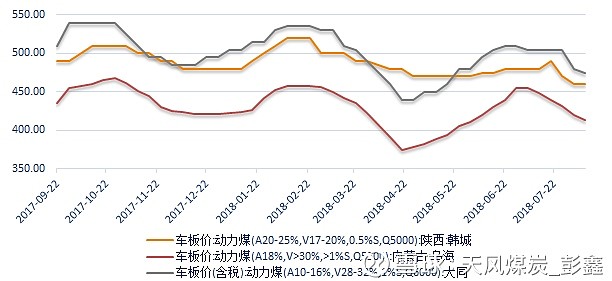

本周国内动力煤运行偏弱,秦皇岛港5500大卡动力煤最新平仓价为620元/吨,周环比下降2元/吨;秦皇岛港库存678.5万吨,周环比增加37万吨;六大电厂日耗煤量均值为78.83万吨,周环比下降2.69万吨。

需求方面,本周沿海六大电厂日耗均值 78.83万吨,周环比下降2.69万吨,同比下降2.75万吨。本周台风活动频繁,“安比”、“贝碧嘉”、“温比亚”接踵而来,全国气温下降明显,降水充沛。本周三峡入库流量均值为25,057立方米/秒,同比上涨38.11%,水力发电较为充足。据中国气象局报道,受台风“温比亚”影响,18日至20日,黄淮、华北南部和东部、东北地区南部等地将有较强降水,继续关注台风影响下的日耗变化。另外,下周进入“处暑”节气,“处暑”即“出暑”,炎热离开气温转凉,日耗趋于下行。

库存方面,截止2018年8月17日,六大电厂库存1486.65万吨,周环比下降25.85万吨,同比增加324.4万吨,库存可用天数为19.98天,周环比上升1.26天,较去年同期增加5.94天。港口方面,本周秦皇岛港库存678.5万吨,周环比增加37万吨,主要是受台风“摩羯”的影响,渤海海域迎来大风天气,秦港封航时间长达34小时,船舶作业严重受限;另外,秦皇岛港出现了不同程度的垛位坍塌现象,影响港口装卸生产受限。本周秦港日均吞吐量44.11万吨,周环比下降30.86%,且在8月15日,秦港吞吐量仅4.3万吨,是今年以来首次出现调出量个位数。由于受暴雨淋过的煤炭遇高温容易自燃,贸易商或加快出货速度。截止8月16日,江内港口库存1259万吨,环比上升20万吨,同比增加293万吨。总体来看,动力煤库存压力仍较大。

供给方面,神木能源局开展煤炭运销排查整治工作,部分煤厂被关停;另外,严查燃油车辆,港口环保检查卸货困难,汽运发货不积极,影响部分产量的供应。

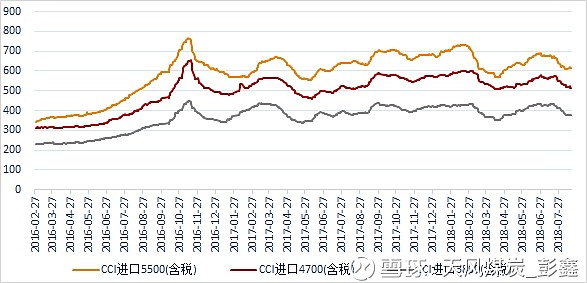

进口方面,澳洲5500大卡$64.5,周环比下降$2;印尼3800大卡$39.5,周环比下降$1,受近期汇率波动较大、政策多发影响,进口成交一般。

综合来看,受近期台风影响,本周日耗均值下降至80万吨以下,随着“处暑”节气的到来,气温转凉日耗趋于下行;电厂库存及港口库存仍处高位,港口受暴雨影响,库存压力较大,贸易商或加快出货速度。国家统计局公布,7月份全国原煤产量2.82亿吨,同比下降2%,原煤产量释放仍较为缓慢。总体来看,日耗的下行及高位的库存使动力煤价格承压,后续需继续关注日耗及库存的变化。

2. 焦煤

本周京唐港主焦煤价格为1705元/吨,与上周持平。

本周炼焦煤市场运行偏稳。

需求方面,本周焦企综合开工率为79.14%,周环比小幅下降0.4个百分点,下降主要集中在华北地区(-1.02%),主要由于山西地区部分焦企限产有加剧趋势,太原市政府决定8月15日至10月15日在太原市开展打赢蓝天保卫战攻坚行动,8月15日-10月15日太原市焦企轮流实施保温运行。另外,中央环保组已于16日下午抵达吕梁地区,部分焦企开始准备加大限产力度,预计下周限产影响或更为明显。

库存方面,从绝对量来看,本周国内110家样本钢厂炼焦煤库存合计775.78万吨,环比上升15.55万吨,同比增加65.94万吨;国内100家独立焦化厂炼焦煤库存750.37万吨,环比增加3.85万吨,同比增加1.15万吨。从相对量来看,本周钢厂焦化厂炼焦煤库存平均可用天数14.84天,环比增加0.15天。总体来看,目前焦化厂、钢厂焦煤库存不在低位,随着环保政策的推进,焦企、钢企的限产执行对焦煤的补库积极性产生影响。

供给方面,煤矿成交情况基本正常,但本周山西地区环保趋严,8月16号开始运城、太原及吕梁地区陆续接受新一轮的环保检查,煤矿和洗煤厂加强整治力度,预计会对山西地区焦煤的供应产生影响。

综合来看,下游焦炭价格上涨焦企利润良好,对焦煤价格形成一定支撑,焦煤价格以稳为主。短期来看,8月20日“蓝天保卫战”执行在即,焦企或加强限产力度,焦煤采购或会受此影响,后期需关注下游焦炭市场价格走势和山西地区新一轮环保执行情况。

3. 焦炭

本周天津港一级焦平仓价为2450元/吨,周环比上涨100元/吨。

本周焦炭市场运行偏强。本周第三轮焦炭价格提涨100元/吨落地,累计涨幅300元/吨,山西部分焦企开始提涨第四轮。

需求方面,受环保限产影响,全国高炉开工率66.16%,与上周持平。本周钢价价格继续上涨,钢厂生产积极性较高,焦炭的需求较好。

库存方面,本周110家国内样本钢厂焦炭库存合计406.19万吨,周环比下降5.7万吨,同比下降8.02万吨。本周100家国内独立焦化厂焦炭库存合计16.75万吨,环比下降7.35万吨,同比下降22.3万吨,处于近六年最低水平。总体来看,与往年同期相比钢厂、焦化厂库存均处较低水平,焦企心态较好。

供给方面,本周焦企综合开工率为79.14%,周环比小幅下降0.4个百分点,下降主要集中在华北地区(-1.02%),主要由于山西地区部分焦企限产有加剧趋势,8月20日开始,蓝天保卫战环保督查第二阶段即将开启,重点督查“2+26”城市以及汾渭平原,预计下周限产影响更为明显,焦炭的供应或继续收紧。

综合来看,本周钢价继续上涨,焦企生产积极,焦企钢厂焦炭库存处于低位。从2018年8月20日开始(下周一),第二阶段环保督查即将开始,约90个大气污染防治强化督查组将对“2+26”城市、汾渭平原11城市开展全面督查,预计焦炭供给或进一步收缩。短期来看,在需求相对稳定的情况下,供给端收缩幅度预计加大,焦炭价格有望继续上涨。

焦炭上市公司标的建议重点关注雷鸣科化、开滦股份、山西焦化、金能科技。雷鸣科化原为民爆生产商,近3年归母净利润均值1亿元左右。2017年8月1日起因筹划重大事项停牌,2017年11月27日披露了《关于安徽雷鸣科化股份有限公司发行股份及支付现金购买资产并募集配套资金暨关联交易预案及其摘要的议案》,股票自2017年11月28日起复牌。我们于2017年12月29日发表深度作底部推荐。此轮我们再做重点推荐,并于本周二组织实地调研。此轮焦炭价格上涨带动焦炭标的上涨中,7月20日-8月17日,主要焦炭标的开滦股份上涨31%(焦炭权益产量458万吨),山西焦化上涨26%(焦炭权益产量360万吨),金能科技上涨25%(焦炭权益产量230万吨),受股盘小等因素影响,雷鸣科化相对弱势,此期间上涨13%(焦炭权益产量306万吨)。8月3日淮矿股份整体注入资产过户完成,8月17日验资完成,公司股本总数由原来的3亿股变更为21.12亿股。淮北矿业盈利能力优秀,2018年一季度实现归母净利润8.72亿。

>>>市场回顾

行情回顾:

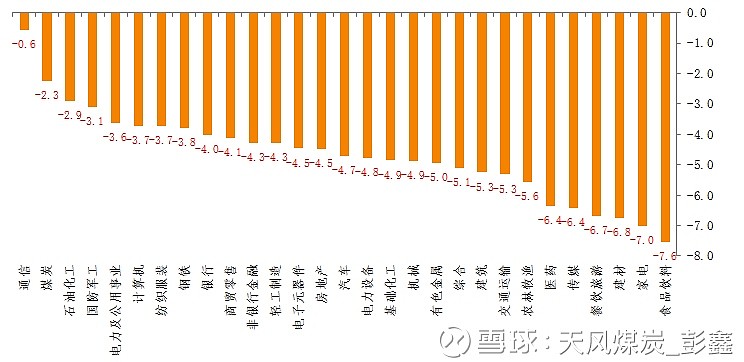

上周上证综指报收2668.97点,周下跌116.91点,跌幅4.18%;沪深300指数报收3229.62点,周上涨下跌160.72点,跌幅4.72%;中信煤炭指数报收1564.2点,周下跌35.97点,跌幅2.25%,跑赢大盘,位列29个中信一级板块涨跌幅榜第2位。

个股方面:

上周煤炭板块涨幅前五的分别为*ST安泰、*ST安煤、金能科技、山西焦化、开滦股份,涨幅分别为27.43%、14.08%、8.08%、5.24%、4.23%。

板块涨幅前五:

上周煤炭板块跌幅前五的分别为神火股份、山煤国际、金瑞矿业、潞安环能、新大洲A,跌幅分别为-11.24%、-7.89%、-7.32%、-5.56%、-5.10%。

板块跌幅前五:

>>>市场动态速览

>>>市场走势纵观

1. 煤炭板块表现

图1:板块表现对比

数据来源:Wind,天风证券研究所

2. 动力煤产业链

(1)动力煤期现对比

图2:动力煤期现对比

数据来源:Wind,天风证券研究所

(2)动力煤港口价

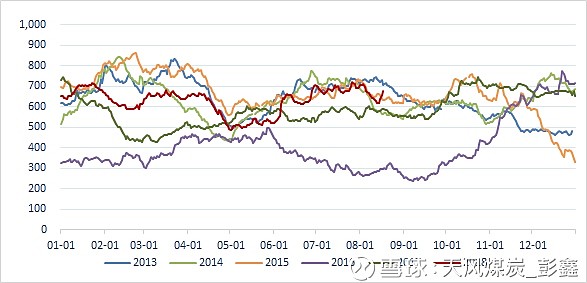

图3:秦皇岛港动力煤Q5500

数据来源:Wind,天风证券研究所

(3)动力煤产地价

图4:动力煤产地价

数据来源:Wind,天风证券研究所

(4)进口煤价

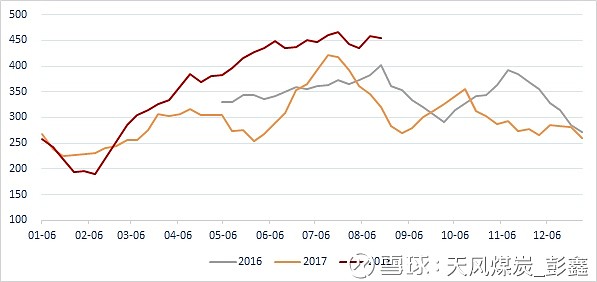

图5:CCI进口煤含税价(元/吨)

数据来源:Wind,天风证券研究所

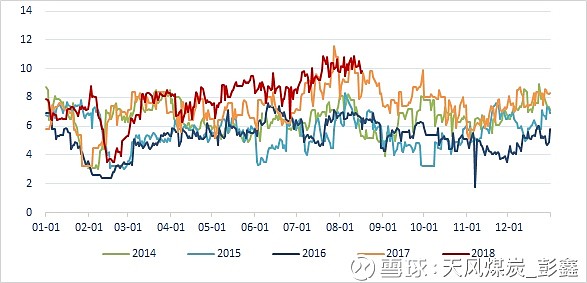

(5)电厂日耗

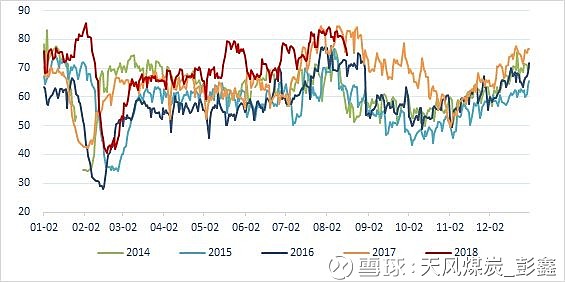

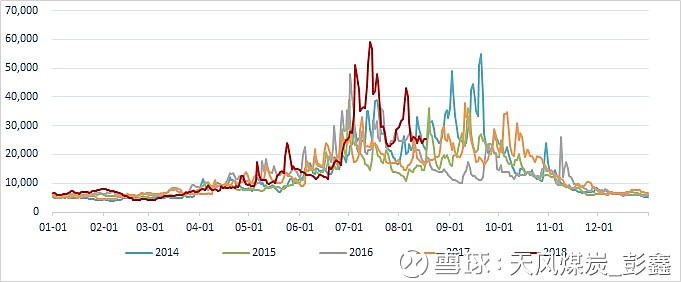

图6:沿海六大电厂日均耗煤量(万吨)

数据来源:Wind,天风证券研究所

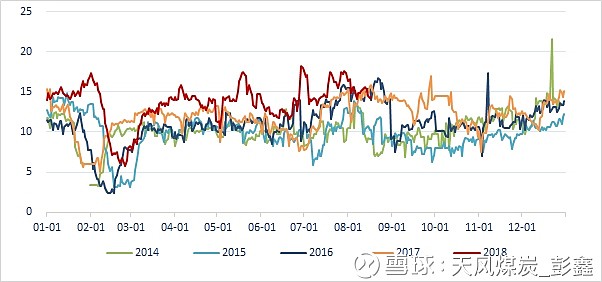

图7:浙电日均耗煤量(万吨)

数据来源:Wind,天风证券研究所

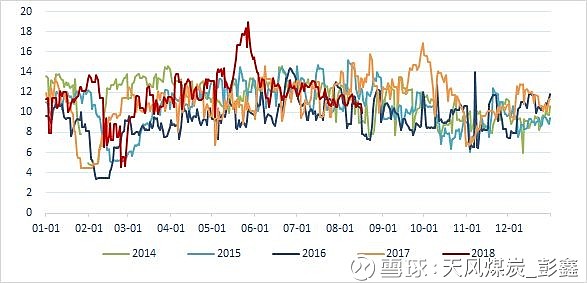

图8:上电日均耗煤量(万吨)

数据来源:Wind,天风证券研究所

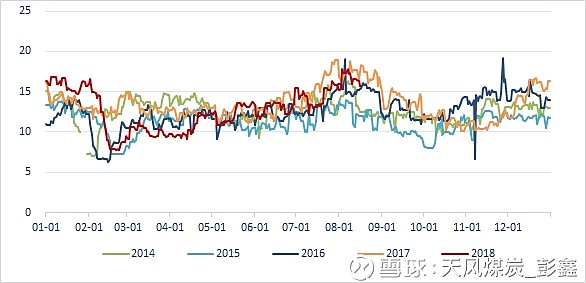

图9:粤电日均耗煤量(万吨)

数据来源:Wind,天风证券研究所

图10:国电日均耗煤量(万吨)

数据来源:Wind,天风证券研究所

图11:大唐日均耗煤量(万吨)

数据来源:Wind,天风证券研究所

图12:华能日均耗煤量(万吨)

数据来源:Wind,天风证券研究所

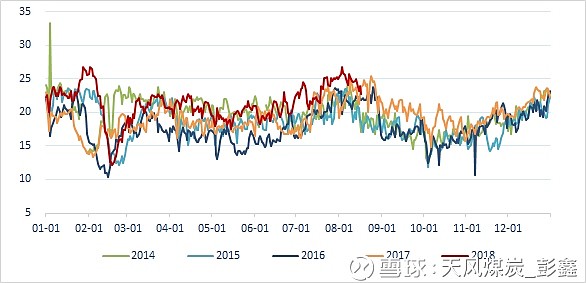

(6)电厂库存

图13:沿海六大电厂库存合计(万吨)

数据来源:Wind,天风证券研究所

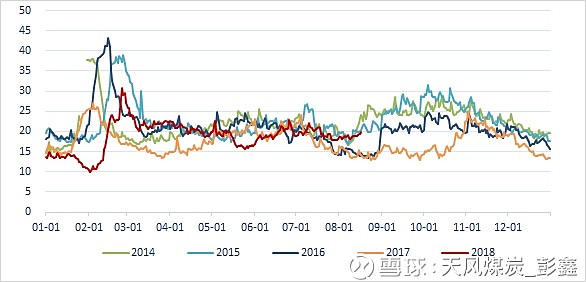

图14:沿海六大电厂库存可用天数

数据来源:Wind,天风证券研究所

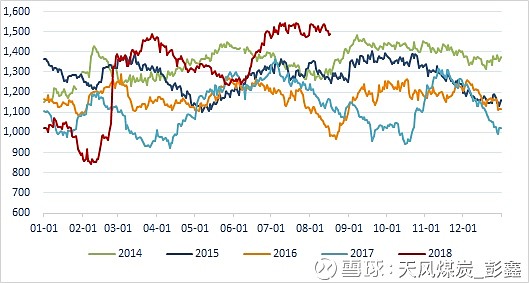

(7)港口库存

图15:秦皇岛港库存(万吨)

数据来源:Wind,天风证券研究所

图16:长江口库存(万吨)

数据来源:Wind,天风证券研究所

(8)水电

图17:三峡水库入库流量(立方米/秒)

数据来源:Wind,天风证券研究所

(9)全国气温

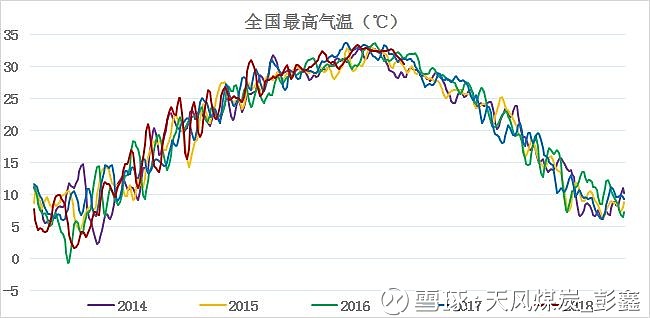

图18:全国平均最高温

数据来源:Wind,天风证券研究所

3. 炼焦煤产业链

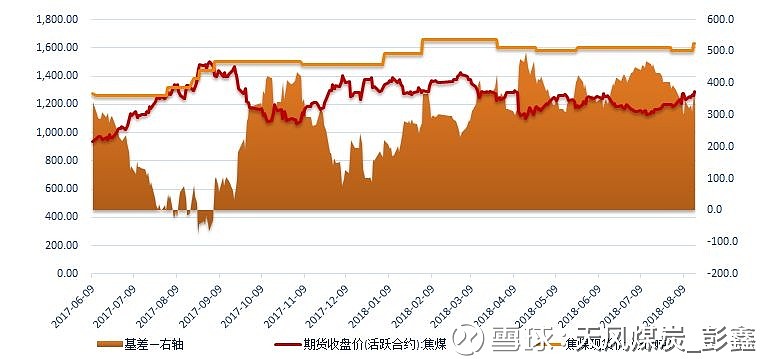

(1)焦煤期现对比

图19:焦煤期现对比

数据来源:Wind,天风证券研究所

(2)焦煤港口

图20:炼焦煤港口价

数据来源:Wind,天风证券研究所

(3)焦煤产地价

图21:炼焦煤产地价

数据来源:Wind,天风证券研究所

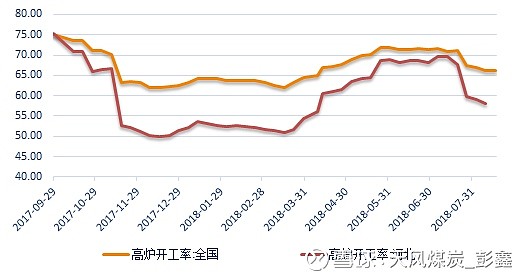

(3)钢厂开工率

图22:钢厂开工率

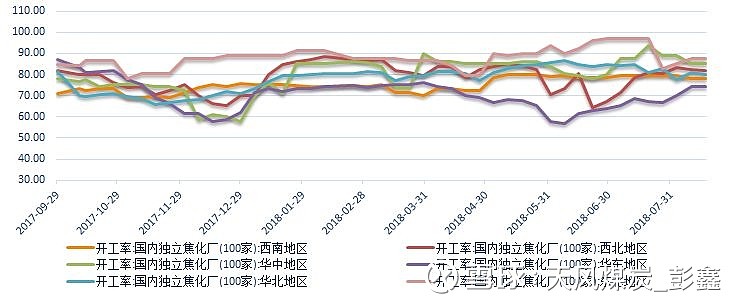

(4)焦化厂开工率

图23:国内独立焦化厂(100家)开工率

数据来源:Wind,天风证券研究所

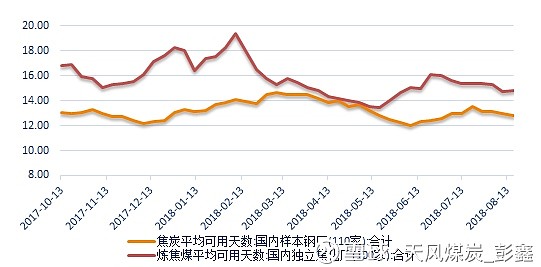

(5)焦炭库存可用天数

图24:钢厂、焦化厂焦炭库存可用天数

数据来源:煤炭资源网,天风证券研究所

>>>公司重大事件回顾

>>>行业热点追踪

【1】6.1. 7月全国原煤产量2.82亿吨,同比下降2%

2018年7月份全国原煤产量2.82亿吨,同比下降2%。与上月相较,7月份全国原煤产量环比减少1652万吨,下降5.54%。2018年1-7月份,全国原煤累计产量19.78亿吨,同比增长3.4%。7月煤炭进口同比激增49%,环比上升14%,至2901万吨,为2014年1月以来的最高水平。上半年,全国累计原煤产量约17亿吨,同比增长3.9%。(煤炭资源网)

【2】太原:开展打赢蓝天保卫战攻坚行动

为全面贯彻落实全国和山西省生态环境保护大会精神,太原市政府决定,8月15日至10月15日在太原市开展打赢蓝天保卫战攻坚行动。攻坚行动目标是,可吸入颗粒物浓度和二氧化氮浓度同比双下降;全面完成“三县一市”平川地区农村清洁供暖改造工程,实现太原市20吨以下燃煤采暖锅炉全清零,“三县一市”建成区建成“禁煤区”;焦化水泥实施轮流限产,其中8月15日-8月31日迎宪焦化、港源焦化实施保温运行,9月1日-9月15日美锦煤焦化、美锦焦化实施保温运行,9月16日-9月30日隆辉焦化、三兴焦化实施保温运行,10月1日-10月15日梗阳焦化、亚鑫焦化实施保温运行。(煤炭资源网)

【3】发改委:前7个月全国退出煤炭产能8000万吨左右

国家发改委表示, 1-7月,全国退出煤炭产能8000万吨左右,完成全年任务1.5亿吨的50%以上;压减粗钢产能2470万吨,完成全年任务3000万吨的80%以上。上半年,钢铁、煤炭、电力行业规模以上企业利润率分别增长93.4%、18.4%和28.1%。目前从事原煤生产的规模以上企业比2015年减少33.6%,户均产量提高8万吨左右,现代化煤矿的数量明显增多,智能化开采得到推广。(煤炭资源网)

【4】山西7月份铁路外销煤炭同比上升4.0%

山西省煤炭年外运量占全国省际调运量的3/4。山西省公布的《“十三五”综合能源发展规划》指出,在2020年,山西省不足10亿吨煤炭产量中,4亿吨满足本省需求,另外6亿吨煤炭外调出省。最新数据显示,山西省2018年7月份铁路煤炭外销2752.1万吨,环比下降1.4%,同比上升4.0%,其中国有重点矿7月外销煤炭2519.5万吨,环比上升0.4%,同比上升9.5%;地方集团煤炭外销232.6万吨,环比下降178%,同比下降32.7%。1-7月份,山西省铁路煤炭外销合计17922.4万吨,同比上升4.9%。其中国有重点矿累计外销煤炭16188.3万吨,同比上升8.1% ;地方集团煤炭外销1734.1万吨,累计同比下降17.6%。(煤炭资源网)

【5】国家统计局:2018年7月份规模以上工业增加值增长6.0%

2018年7月份,规模以上工业增加值同比实际增长6.0%(以下增加值增速均为扣除价格因素的实际增长率,规模以上工业统计范围是主营业务收入2000万元及以上的工业企业),与6月份持平。从环比看,7月份,规模以上工业增加值比上月增长0.48%。1-7月份,规模以上工业增加值同比增长6.6%,增速较1-6月份回落0.1个百分点。(国家统计局)

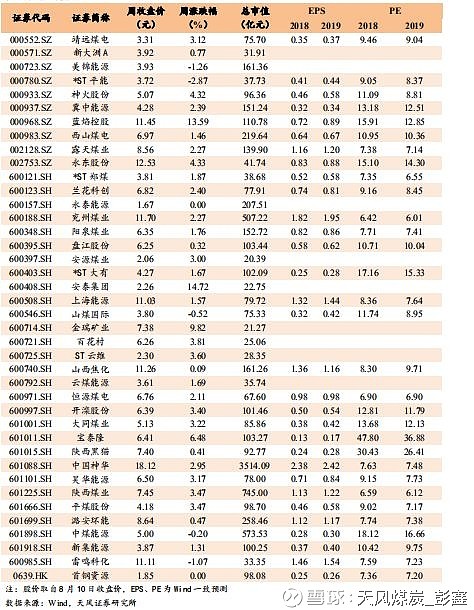

>>>个股表现

>>>风险提示

宏观经济大幅下滑,煤价大幅下跌,焦炭限产不及预期,政策性调控煤价,新增产能大量释放,进口煤政策放开

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《20180819一周煤炭动向:焦炭价格四轮提涨,关注下周第二阶段环保督察》

对外发布时间:2018年8月19日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师 :冶小梅 SAC执业证书编号:S1110516100001

品读之后,

愿享同感。

by.阿xin

天风煤炭团队:

冶小梅

彭鑫/13810694898

Email: pengxin@tfzq.com

项婷婷/18800299859

Email: xiangtingting@tfzq.com

期待与您的进一步沟通交流

长按二维码关注

再不点击长按关注,机会就要飞走了哦