欢迎关注吉富宝公众号(ID:jifubao321)

2008年金融危机之后,"负利率"这一个对于普通大众来说多少有些反直觉的词汇不时见诸财经报端。2019年以来,全球经济增长放缓,各国央行再度开启宽松模式,负收益率债券的规模也随之飙升,欧洲甚至出现了负利率的购房贷款,这一切都让我们无法再忽视"负利率"这个现象。

"零利率下限"是如何突破的?

"负利率"具有两种不同内含,一种是实际利率为负,这在高通胀的环境下并不罕见,通俗一点可以理解为利率跑输了CPI。而最近广受关注的"负利率"则是名义利率为负,这似乎有违多数人的直觉,毕竟我借钱给你,你少出点利息也就算了,怎么可能还要我贴钱呢?

而且经典的经济学理论告诉我们,当政策利率降到零以下,货币刺激政策就会失效,也就是常说的陷入"流动性陷阱"。因为人们肯定宁愿持有现金也不愿意去买负利率的资产,刺激信贷的努力也会落空。

当然,这个"零利率下限"的成立建立在一个基础上,也就是假设持有现金没有成本,那么人们在负利率和持有现金之间绝对会毫不犹豫的选择现金。但事实上,现金存在储存、运输和保管等成本,持有现金的成本就是负利率的"经济下限",每个国家国情不同,所以 "经济下限"也是各异的。理论上来说,只要利率高于"经济下限",那购买负利率资产还是比持有现金划算的,这样的货币政策也就依然具有刺激经济的作用。

2008年以前,"零利率下限"对于大多数央行来说问题不大,因为除了日本以外多数国家的政策利率与零之间还有相当距离。但金融危机后,发达国家经济低迷导致利率不断走低到零,常规的货币政策失效。因此,在理论上突破"现金零成本"假设后,"零利率下限"的共识也被打破,部分国家开始将负利率纳入央行货币政策工具箱。

负利率是"万能灵药"吗?

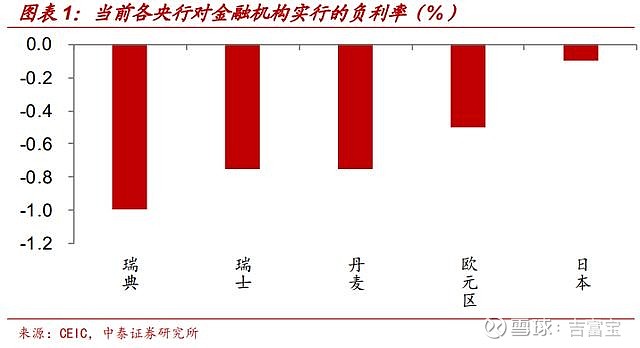

大家都知道,市场上存在不同层次的利率,因此不论是政策利率、债券利率还是存贷款利率为负都是"负利率"的范畴,现在这三个领域均已出现负利率的身影。

从政策利率来看,目前严格意义上的采用负利率政策的经济体有欧元区、日本、瑞典、丹麦和瑞士。另外匈牙利和挪威央行曾将存款准备金利率降至零以下,但同业拆借利率仍为正;保加利亚和波黑则是因为货币与欧元挂钩,为了应对欧央行的货币政策调整,从而对超额准备金实行负利率。

当前实行负利率的国家的政策目标不外乎两种,稳定汇率或者刺激经济提振通胀。早在1970年代,瑞士央行为了应对瑞郎对欧元的大幅升值,对外国存款账户采取负利率,以遏制外资流入。2012年,欧元区深陷欧债危机,投资者把拥有AAA评级的丹麦当成了欧元区以外的"避风港",大量资金涌入造成丹麦克朗对欧元持续升值,于是丹麦央行将其对金融机构的存款利率下调至-0.2%。

瑞典、欧元区和日本则是期望通过负利率来刺激经济增长,预防经济陷入通缩的风险。2009年,瑞典央行开始对来自金融机构的存款征收0.25%的"保管费",成为了全球第一个实行负的政策利率的央行。欧央行和日本央行则分别于2014年和2016年加入负政策利率的行列。

负利率政策效果如何呢?从稳汇率这个目标来看,丹麦和瑞士这两个国家执行效果分化严重。丹麦在实行负利率政策后,丹麦克朗相对于欧元有显著的走弱,效果还是比较好的。但瑞郎对欧元升值的趋势却没能因负利率而逆转,最终不得不放弃欧元兑瑞郎1∶1.2的下限制约。

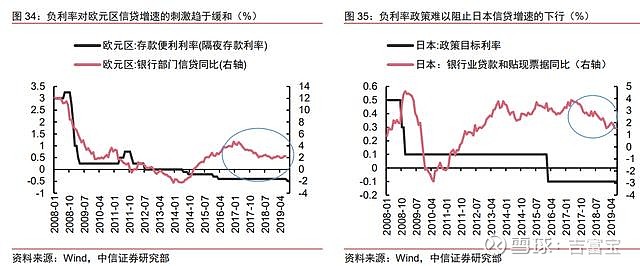

经过多年的实践,负利率对于经济增长和提振通胀的效果更是微乎其微。欧元区目前通胀仍然远低于2%的目标,货币政策正常化遥遥无期。日本更是陷入流动性陷阱,货币政策持续宽松,而信贷市场却毫无波澜。

负利率政策作用有限的核心原因在于,欧元区和日本的经济都存在比较突出的结构性问题,

首先,这两个经济体目前都已步入老龄化社会。日本是全球人口老龄化最严重的国家,65岁以上人口比例高达27%;而意大利(23%)、德国(21%)、法国(20%)、英国(19%)位居第二至第五名;且随着医疗技术的持续进步,老龄化的必然会持续推进。老龄化会推升社会的储蓄率降低消费,风险偏好也会下降。

欧元区内的国家经济发展情况差异性也比较大,却推行同一个货币政策,且各国虽然享有独立的财政政策,但受限于欧盟《稳定与增长公约》规定,大多数成员国无法进行大规模财政扩张。这种种矛盾,依靠货币政策很难从根本上解决。

谁愿意买负利率债券呢?什么银行愿以负利率贷款?

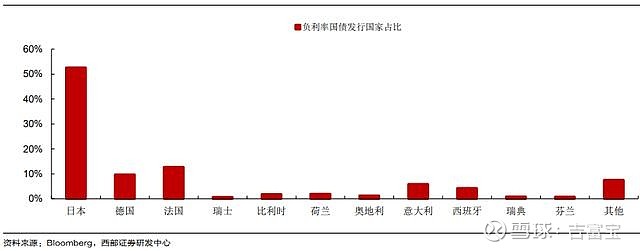

由于货币政策的传导,负利率也已经从政策利率延烧到了债券和信贷市场。2018年10月以来,全球负收益率资产规模快速攀升,2019年9月底已达到17万亿美元,占全球债市规模的三成。负收益债券主要是欧元和日元计价(分别占五成和四成),以政府债券为主。

信贷市场也在今年惊现负利率贷款。丹麦第三大银行日德兰银行8月19日宣布开始向贷款人提供年利率为-0.5%的十年期贴息购房贷款,成为全球金融业首个负利率贴息房贷业务。

不过问题来了,既然收益率是负的,为什么还有那么多投资者买负利率债券?银行为什么愿意以负利率贷款呢?

负收益率债券有被动的配置需求。比如央行在做QE时需要购买大量的资产而必须配置国债,即使它是负利率的,许多大型机构也被要求配置一定比例的无风险资产。同时,在目前全球进一步加码宽松的背景下,不少投资者也押注利率会进一步下行从而获得资本利得收益。

负利率贷款也并不亏,因为丹麦银行每发放一笔房贷,都会在市场发行对应的资产担保债券,也就是以负利率从债券市场借钱,相当于把负利率成本转嫁给债券投资者,同时银行会收取交易服务费来提升收益。

负利率对银行业的伤害仍不容小觑

虽然如此,商业银行的盈利能力仍然受到负面影响。为了留住零售客户,目前这5个采取负利率的国家对于零售客户的存款利率仍然是正的,也就是说银行持有的负收益资产的成本没办法完全转移,压缩了利差空间。出于商业考虑,银行便会去从事更多收取手续费的中间业务,反而在信贷业务上趋于保守,这与负利率想刺激信贷的初衷是背道而驰的。受此影响,发达国家的银行股也持续跑输大盘。

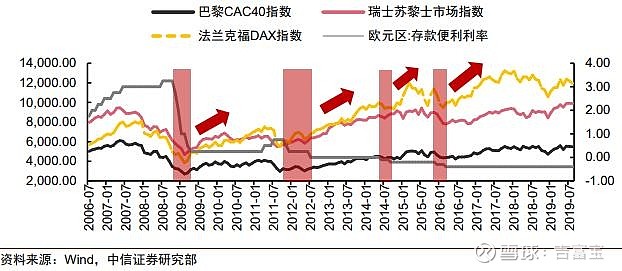

负利率推升资产价格,泡沫在路上

在负利率环境下,无风险利率为负,使得部分资金更倾向于风险资产,推升了权益资产走高。

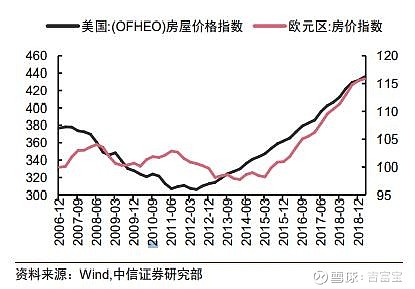

同时,由于贷款利率持续下行,刺激了居民加杠杆买房的需求,欧美房价也逐步回升甚至超过了危机前的水平。

资产价格的走高也意味着泡沫的不断产生,如果如欧日等央行决定在负利率的路上越走越远,那么资产的泡沫说不定也会越吹越大。

欧日深陷负利率,中国债市或迎长期利好

名义负利率在一定程度上是反人性的,目前的资产定价模型基本都是以正收益率为前提,如果负利率从金融圈大规模的渗透到经济生活中,造成的价格扭曲将难以想象。在国际金融协会(IIF)的2019年会上,摩根大通首席执行官Jamie Dimon称,他这辈子都不会购买任何收益率低于0的债券,负利率债券是"非理性"的,不确定负利率的货币规律是否和正利率一样。他也警告美国降息应该更加谨慎。

反观中国央行,在全球进入加息通道后,在经济下行的压力面前,仍然保持了政策定力,没有盲目加大宽松力度,而是与财政政策配合打组合拳。随着美债收益率逐步走低,我国10年期国债收益率与美国国债收益率的利差水平已经从前期低点的不足30个BP攀升至目前的近150个BP,也远远超过了中美利差"舒适区,收益率优势明显。

综上所述,在目前欧日债券资产大规模掉入负利率区间,而风险资产则在非正常利率水平的作用下"虚高"的情况下,投资者们必须重新思考自己的资产配置选项。当前中国债券市场正在进一步对外开放的进程中,急需摆脱负利率资产的海外配置力量必定会逐步增强,这对于中国债市将是长期的利好,现在也是投资者可以考虑长期布局此类资产的时候了。