根据2023年财报,我们从几个方面进行了检视。

作者 | 刘晓 监制 | 张娅

624亿,$安踏体育(02020)$ 连续第10年交出增长答卷。

上一次安踏出现营业额下滑,还是十几年前上一轮全行业库存危机的时候。北京奥运的成功带来了中国运动品牌的全面繁荣,但是对于市场前景过于乐观的预期也在随后几年逐步积累起了席卷全行业的危机。在2011年创造了89.0亿的当时营收纪录后,2012年和2013年,安踏连续两年营收下滑,分别只有76.2亿和72.8亿。那次席卷全行业的寒冬让国产品牌几乎无人幸免。昔日的老大哥$李宁(02331)$ 的境况更糟,不但将国产老大的位置拱手让给安踏,自身也陷入了亏损危机,直到2015年才缓过劲儿来。

在成功度过库存危机之后,安踏在2014年重回增长,就此一路踏上了高速增长的快车道。从2013年的72.8亿到2023年的623.6亿,10年时间安踏营收增长到当年的8倍还多,即使新冠疫情到来,也没阻止其前进的脚步。

那么,狂奔了10年的安踏,如今还有多少潜力可挖?

按照最近几年的财报习惯,安踏集团将业务分为安踏主品牌、斐乐和所有其他品牌三类。尽管包括迪桑特和可隆在内的所有其他品牌增速强劲,但营收实际占比较小,整个集团的增长还是依赖安踏主品牌和斐乐的双核驱动。

再看已经在安踏手中成功赴美上市的亚玛芬(Amer Sports),2023年营收为312.5亿人民币。这个体量超过安踏主品牌(303.1亿)和斐乐(251亿),但公司仍处于亏损阶段。安踏主品牌和斐乐仍然是整个安踏集团的基本盘。

主品牌:出海才是星辰大海

双引擎驱动的好处在于,当一方陷入增长瓶颈时,另一方可以站出来撑起营收。事实上,单看安踏和斐乐,两个品牌都在过去10年中出现过营收下滑,但也都没有影响整个安踏集团始终走在前进的路上。

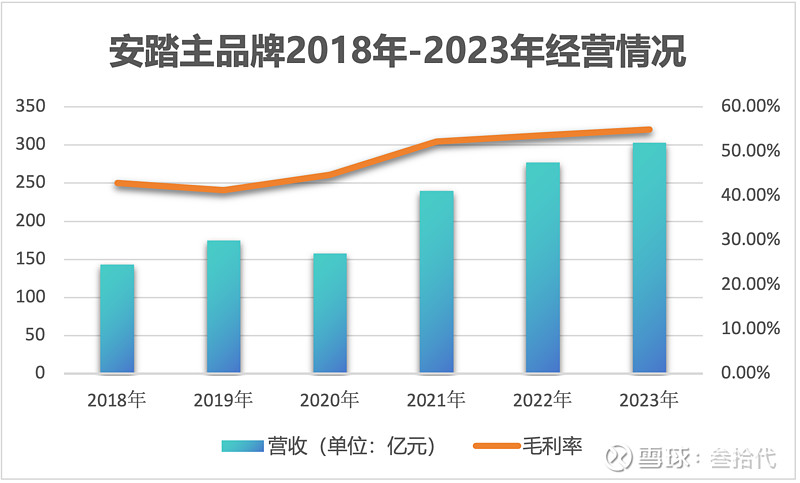

安踏主品牌营收下滑出现在2020年,这也是全国经济都受新冠疫情影响较大的一年,其营收从2019年的174.5亿元下滑至157.5亿元。不过,因为疫情影响出现的营收下滑并不可怕,2021年其营收急剧反弹至240.1亿元也说明了这一点。当下安踏主品牌面临的最大问题是渠道布局已经接近饱和,想保持高速增长就需要打破现有天花板。

事实上,过去几年尽管营收一路高歌猛进,安踏门店总量并没有太明显的增长,一直在10000家左右。在电商收入逐步稳定在整体收入三分之一左右的情况下,安踏给出的一个解决方案是DTC(直面消费者)转型——将更多加盟商的门店转换为直营门店,以提高营收和毛利率。

安踏第一次在年报中专门提DTC模式转型是在2020年,并在2021年年报中表示「完成所有相关业务转移流程,包括已建立了完整的DTC模式」。

过去3年间,DTC转型带来的变化非常直观,安踏主品牌营收从2020年的157.5亿提升到2023年的303.1亿,提升了92.4%,接近翻倍;毛利率从2020年的44.7%提升至2023年的54.9%,增长超过10个百分点。

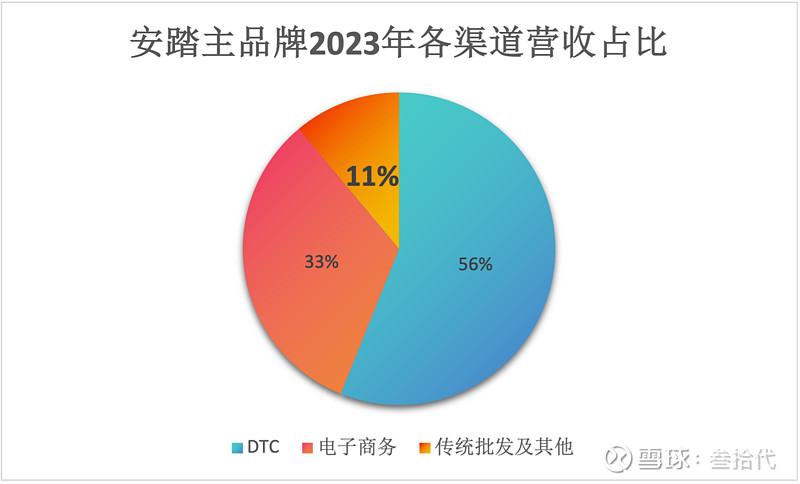

不过,从2023年财报中披露的数据可以看出,在安踏主品牌303.1亿的总收入中,DTC业务收入170.1亿占比56.1%,电子商务收入99.3亿占比32.8%,而传统批发业务及其他仅剩33.7亿占比11.1%。这组数据体现了安踏这些年DTC转型的成果,但传统批发业务仅剩11%左右的份额也意味着,安踏继续通过DTC转型提升营收效率的空间已经很小。

DTC转型同样带来了更大的成本负担。

2021到2023这三年,尽管DTC转型带来了毛利率的大幅提升,但在经营利润率方面,却没有随着毛利率一同提升,反倒有一定规模的下降。2018-2020这三年,安踏主品牌的经营溢利率分别是25.9%、26.8%、28.2%;而2021-2023这三年,经营溢利率分别只有21.4%、21.4%、22.2%,平均下降了大约5个百分点。

与此同时,因为将大量门店收归自营,安踏的整体员工数和人力成本也在这几年有了明显的提升。

在DTC转型开始前的2019年,安踏集团员工数量为30800人(截至12月31日)。这个数字在2020年增加到41000人,而在2023年末,则达到了60500人,几乎比2019年翻了一番。同样,在员工成本占比这一项上,2019年为11.7%、2020年增加到了12.5%、2021年为13.5%、2022年增加到15.1%,最新的2023年数据回落0.2个百分点到14.9%,但仍处于较高水平。相比之下,其他香港上市的国产运动品牌这部分成本的整体收入占比都在10%上下,以2023年为例,李宁为8.7%,$特步国际(01368)$ 为10.1%,361度则为9.2%。

经过长达30多年的发展,安踏品牌线下门店如今早已遍布全国并开始尝试开拓海外市场,过去几年,安踏(包括安踏儿童)品牌线下门店在2019年达到10516家的巅峰之后经历了一段收缩调整,始终保持在10000家左右,整体上在国内已经趋于饱和。如果安踏主品牌想在这方面有大幅提升,或许需要从目前还没有形成规模的海外市场寻求增长。

斐乐:线下开店不易电商还是增长点

比起安踏主品牌,因为斐乐并非安踏集团自有品牌,目前其经营范围主要集中在中国大陆、中国香港、中国澳门等区域,无法进行全球经营,因此更多还需要本土挖潜。

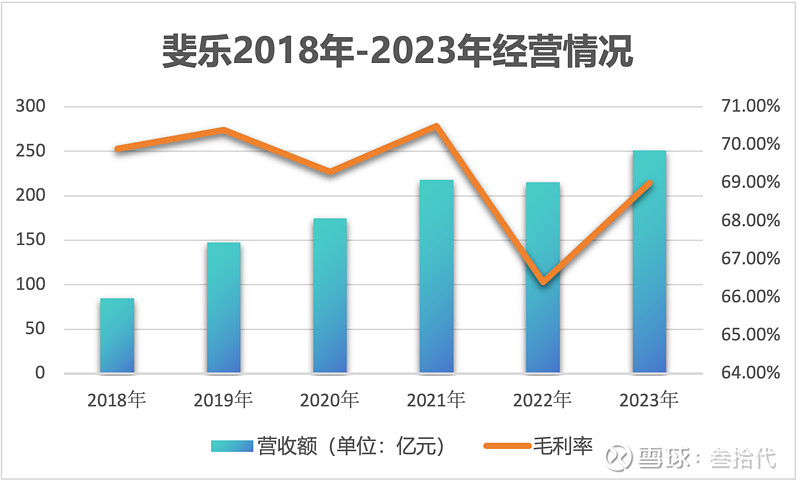

自安踏在年报中单独公布斐乐业绩以来,斐乐仅有一次营收下滑出现在2022年,215.2亿的总营收比2021年的218.2亿微跌了3亿,并且也在2023年反弹到251亿,整体上处于向上趋势,但上升趋势逐年放缓。

从数据来看,2019年到2023年的斐乐的营收年增长率分别是73.9%、18.1%、25.1%、-1.4%和16.6%,尽管2020和2022两年受疫情影响较大,但依然可以看出随着整体盘子的不断扩大,斐乐的增长速度呈逐渐下滑的趋势。

制约斐乐增长的一个重要因素同样是门店数量。早在2020年,斐乐全国门店数目就达到了2006家,但过去几年这个数字不但没有进一步提升,反而略有下降,2022年为1984家,2023年又降到了1972家。

2024年,斐乐将门店总数的目标定在2100-2200家或许也是看到了这一点,希望继续通过增加门店的方式提升整体销售额。毕竟,斐乐自被安踏接手以来,在国内一直遵循着接近全部采用直营门店的运作方式,并不像安踏主品牌那样一开始就存在大量的经销商门店,因此斐乐并不具备DTC转型的余地。

在疫情和电商平台的双重冲击下,国内线下商圈在过去几年承受着巨大经营压力,大批商场面临生存问题,最近两年更是经常有某地老牌商场终止经营的消息传来。就在3月25日,上海梅陇镇伊势丹宣布将于今年6月30日终止营业。在这样的大环境下,鉴于斐乐的产品定位和售价都相对高端,要在2024年找到足够合适的商圈开出一两百家新店并不容易。

线下扩张不易,线上则是斐乐的主要战场。过去几年安踏一直在强化斐乐品牌在电商领域的投入和存在感,并在2022年的年报中特地强调了在「线下业务虽然受疫情冲击,但我们成功推动电子商贸业务增长,加大力度渗透至不同电商平台,线上业务表现告捷」。从目前的整体格局来看,斐乐想保住增长趋势,电商依然是其中最重要的力量。

「千亿」可期但要注意天花板

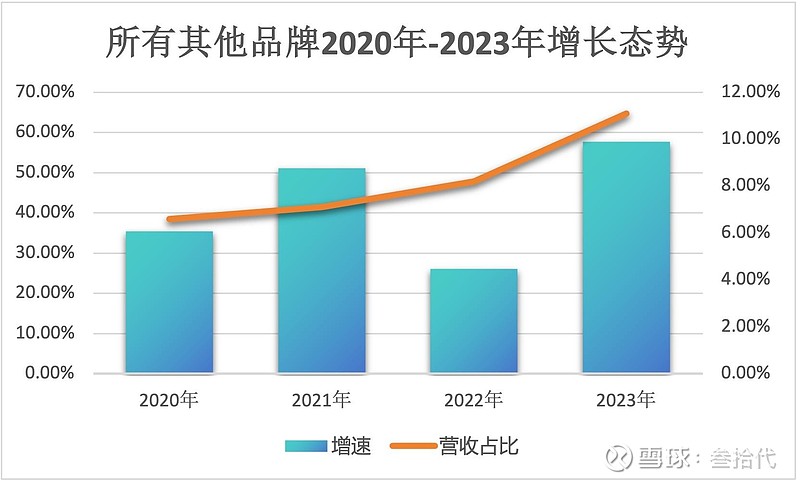

在安踏主品牌和斐乐两大「主引擎」之外,以迪桑特和可隆为主的「所有其他品牌」依然还在经历斐乐当年的有过的高速增长期,2023年,这部分业务的增长率高达57.7%,整体生意占比也来到了11.1%。

鉴于安踏在2023年10月又收购了女性运动品牌MAIA ACTIVE75.13%的股权,可以看出,这部分业务依然有不错的增长潜力。但是鉴于目前整体规模较小,且迪桑特和可隆都属于售价较高的户外运动品牌,不管是门店数量还是目标人群总量都相对有限,短时间内很难在营收上做出太大的贡献。

还在疫情到来前的时候,安踏集团曾经内部提出过一个「千亿营收」的目标,计划在2025年达到年营收超过1000亿人民币的壮举。尽管在当时来看,这简直是一个天方夜谭一样的梦想,不过,连续10年的高速狂奔已经让这个目标看上去不再那么遥不可及。

如果算上在亚玛芬合营公司的营收,安踏旗下公司在2023年就已经达成了超过930亿的总营收,千亿目标已近在眼前。哪怕不考虑亚玛芬的收入,仅在安踏集团2023年624亿营收的基础上,如果未来两年都能保持20%的增长率,安踏自己也可以在2025年达到近900亿的营收规模,这也不是什么遥不可及的目标。

但是,从国内市场目前的发展情况来看,不管是安踏主品牌还是斐乐,都已经可以看到各自定位市场所能提供的天花板。在这块天花板下,达成1000亿的目标或许不存在太大的问题,但1000亿之后安踏该往哪走?这或许才是国内运动品牌龙头应该去考虑的终极挑战。

继2023年年初安踏集团成立东南亚事业部后,截至2023年11月,安踏主品牌在菲律宾、马拉西亚、新加坡和泰国分别有40、40、4和1家门店。据《曼谷邮报》(Bangkok Post)报道,安踏东南亚区域品牌市场总监Gavin Lum透露,计划未来一年在泰国新开超过10家门店。

3月6号,安踏主品牌与NBA球星凯里•欧文(Kyrie Irving)合作的首款签名球鞋「KAI 1」(安踏欧文一代)在中美两地首发,由此敲响了美国市场大门。截至目前(北京时间3月26日),首发价125美元的KAI 1在知名球鞋交易网站StockX交易数量达375双,平均售价达到246美元。不过,KAI 1直到现在还没有登上美国大型经销商FootLocker的鞋墙。

作为安踏掌门人,丁世忠如果能够充分利用管理亚玛芬带来的全球化运营经验,带领安踏品牌真正打入全球市场,成为在全球立足的民族品牌,那将是国内体育用品行业真正的壮举。