一、商业模式:

激光指通过受激辐射而产生的放大的光。激光设备的核心器件是激光器,依据形成原理,激光器由 3 部分构成:1)激光泵浦源;2)增益介质;3)谐振腔。激光器的工作原理是增益介质通过吸收泵浦源提供的能量,经谐振腔振荡选模输出激光。因而,增益介质决定激光的输出功率和应用领域。激光器依据增益介质可分为液体、气体、半导体、固体激光器等。光纤激光器转换效率为30%,远高于其他激光器,这也是光纤激光器渐为主流根本因素。目前光纤激光器竞争格局已经基本确定,国内前三家是武汉锐科、深圳杰普特和创鑫激光。

激光行业是技术导向行业,持续产品创新是维系高利润的源泉。以一台小型激光设备价格看,2016 年相比 2012 年价格下降最高达 57.14%。如果没有足够的研发投入做产品迭代,企业将在激烈的竞争中很快落败。激光设备价格主要与三方面因素有关:(1)功率;(2)国产化程度;(3)技术创新。高功率与国产化也是激光厂商未来发展方向。目前暂未看到颠覆性创新技术的威胁出现。

激光行业市场成长逻辑主要两种:(1)市场升级,主要是对传统加工方式的改造。(2)新市场开拓,借助激光提供新服务,比如激光提供全面屏上U 型槽等切割服务。这两大成长逻辑均使得激光设备厂商不仅仅系统集成商,更重要的是能提供行业解决方案,同时作为平台向新市场输出能力。

二、市场空间:

前瞻网数据显示,2017 年全国工业激光产业产值可突破 600 亿元,至 2020 年可达 1000 亿元,这里采用两种方式测算国内激光未来需求。

方法一:聚焦国内现阶段激光设备四大应用领域测算未来空间:

1. 玻璃盖板:领域依据中国产业信息网数据,3D 玻璃盖板需求将由 2017 年到2021 年5 年总需求量约为 26.2~41.8 亿片,5 年 CAGR 约为 74%~88.7%。按照每 1 亿片需要 570 台激光加工设备计算,需要新增激光加工设备 14934~23826 台,同时假设每台激光加工设备价格 100 万元,激光设备新增市场规模总量为 150-240 亿元,平均每年 30-48 亿元。

2. OLED 领域激光加工设备占整个 OLED 生产线投资额的比重较高,通常在 4%左右,而“十三五”期间 OLED 投资额将达到 2605 亿元,对应激光设备需求 104 亿元。

3. 动力电池领域 GGII 调研显示,2017 年动力电池产能达 44.5Gwh,2020 年动力电池产能达 100Gwh。那么在 2017 年到 2020 年间,国内动力电池新增产能约为 56Gwh。根据部分动力电池项目的投资情况不完全统计,每 1Gwh 新增产能对应的投资额约为 8 亿元,而激光焊接设备在动力电池厂投入中占比约 5-15%,则 3 年内国内动力电池厂新增设备需求约为 22-67 亿元,平均每年新增设备需求约 15 亿元。

4. 汽车领域汽车行业需要大功率激光器用于整车及汽车零部件焊接。2017 年我国汽车行业固定资产投资额约 13476 亿元,其中汽车焊接设备约占整体设备投资 8%左右,市场规模约 1078 亿元。而与传统电阻焊相比,激光焊具有显著性价比优势,节省约 46%费用。

方法二:激光器国产替代化空间:小功率激光器国产化率为 89%,基本已实现国产化替代。中功率激光器国产化率为 58%,约有 32%替代空间。高功率激光器国产化率为 7%,约有 73%替代空间。依据我们对销售规模及国产化率推测,2018 年国产增量市场规模受 2017 年苹果创新大年影响可能略有下降,2018 年之后受高功率市场及国产化率提高双重利好,市场规模快速增长 200 亿元以上,按照 3 倍设备市场空间计算,激光设备增量市场空间高达 600 亿元以上。

三、竞争格局:

全球激光产业格局较为清晰,德国通快稳居第一,美国 Coherent是全球第二大激光厂商,美国 IPG 和国内大族激光并列第三,全球市场占比 9%。国内激光设备另一龙头华工科技占比 4%。从全球地域市场规模上看,欧洲市场规模最大,其次亚洲,其次北美。从国内市场份额看:2015年,大族激光在中小功率激光市场份额45%,在大功率激光设备市场份额34%,属于绝对的龙头。

四、行业壁垒:

通过上述产业链、需求及竞争格局深入分析,我们发现激光器行业存在颠覆式创新问题,也是就说当前主流光纤激光器,存在颠覆可能,在这种情况下,市占率较高的优势企业所建立壁垒可能很快消失。但是下游激光设备行业不同,设备厂商先入优势非常明显,大族激光及华工科技国内优势地位格局基本确立,长期来看影响企业竞争格局的是这些企业行业解决方案能力。

五、成长逻辑:

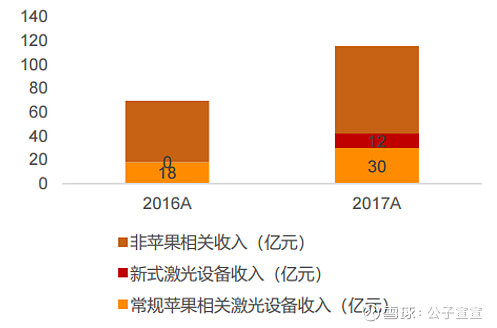

1、外部环境:苹果创新驱动光行业业绩爆发:2017 年,全球激光器营业收入约 124 亿美元,同比增长 18%,主要激光厂商销售收入增长均在 30%以上。2017 业绩出色增长很大程度上依赖下游来料加工应用 26%高速增长。这种高增长关键驱动要素在消费电子创新,主要体现在 2017 年苹果发布 iPhone8/X,拥有无线充电、不锈钢中框、OLED 全面屏及 Face ID 等十余项创新。手机加工中 70%环节均用到激光技术及激光,因而苹果手机创新带来巨大设备更新及新增需求,这使得光纤激光器及 VCSEL成最大技术赢家。因此,要关注下一轮电子行业产品创新对激光设备行业的脉冲式拉动。

2、内生方向:(1)往高功率及精细加工方向发展维持高毛利。高功率激光设备市场份额占比最大且单价较高。精密化方面,中国目前的加工精度在 0.1-0.01 之间,未来精细化加工将在 0.01 以下。(2)往产业链上游拓展,实现激光器自制也能实现成本降低,上游高功率激光器所占成本高达 60%以上,且被国外厂商占据,这部门存在广阔国产替代化空间。(3)拓展新市场,设备厂商具有先入优势,行业方案解决能力决定了拓展的广度。

3、总结:目前上游激光器已经实现部分国产替代,设备持续降价,为行业降低成本扩大应用范围带来机会。电子行业创新、新能源业务的景气给小功率设备带来繁荣,大功率设备的国产替代正在进行,平台型企业除了积极开拓行业客户,不断提升功率、精度,降低成本实现企业营收利润的持续增长。19年营收增长但是净利润依然有压力,20年开始5G的拉动将会成为电子板块创新最大的利好。

六、大族战略:

深耕中国,左右延伸,取新兴市场者得天下。战术:控制渠道,服务为本,科技领先,积累信誉。

七、重大风险:

1、下游资本开支的周期性放缓:-50%

2、竞争加剧,设备快速降价:-20%

3、贸易摩擦征收关税导致成本上升:-20%

八、投资观点与利益声明:

今年大族经历了外资爆买,被剔除MSCI,贸易战征收关税,股价暴涨暴跌,从产业景气度的角度看,下半年开始基本面会越来越乐观(即使考虑中美科技战),目前的估值对应的静态财务回报率已经比较吸引人,30-32会建模拟仓的15%,优质周期成长股,就要买在低估值,卖在高估值。@今日话题