—港股打新日历—

近期新股比较多,目前正在招股的新股有德运控投(明天截止申购)、lLEGION CONSO、达丰设备、裕程物流。

晚上消息,医渡云、稻草熊、荣万家、麦迪卫康、网上车市预计12月31日同时开始招股。

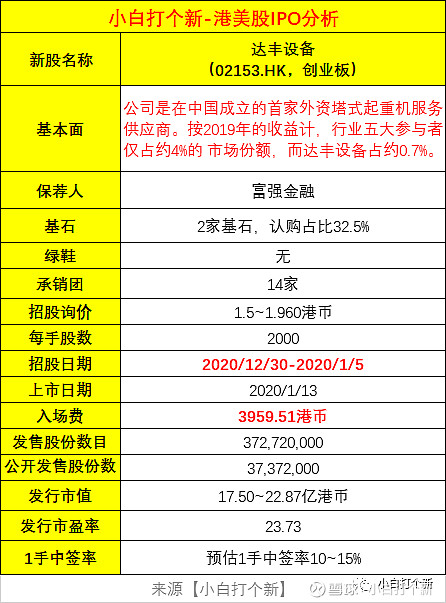

新加坡起重机供应商达丰控股的中国子公司达丰设备,12月30日首次公开售股,预计下月13日在香港主板挂牌上市。公司将把募资所得用于扩充设备,以便在中国开拓市场。

下面是小白对这只新股的具体分析:

1、新股简介

招股信息:

公司简介:

自2007年以来,公司已成为塔式起重机服务供应商,主要向中国特级及一级EPC承建商提供咨询、技术设计、调试、施工至售后服务等一站式塔式起重机解决方案服务。达丰设备主要面向基建、能源、商业和住宅等施工项目出租塔式起重机,公司目前有约1000台起重机,参与的项目包括港珠澳大桥和上海国家会展中心等大型工程。

行业地位:

2007年创办的达丰设备,是在中国成立的首家外资塔式起重机服务供应商,市场份额位居行业第二。根据弗若斯特沙利文的资料,中国塔式起重机服务市场极为分散,按2019年的收益计,五大参与者仅占约4%的市场份额,而公司占约0.7%。

2、公司经营业绩

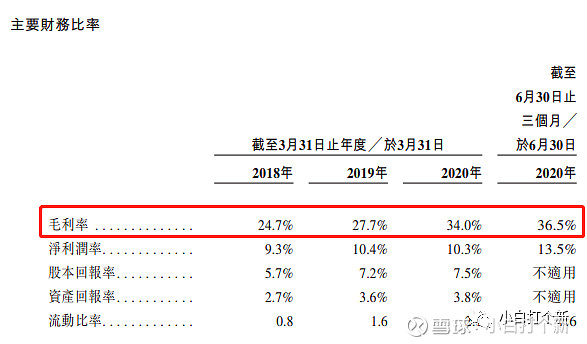

根据咨询公司弗若斯特沙利文(Frost & Sullivan)统计,截至去年年底,达丰设备参与了中国50%以上的核电项目和约60%的液化天然气(LNG)项目施工。公司去年营收约为8亿元人民币(1.63亿新元),利润率超过10%。

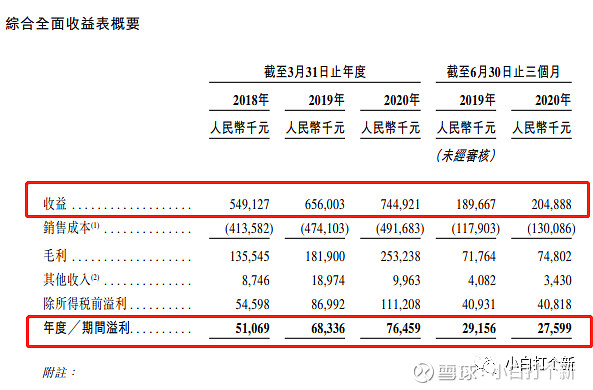

公司财务数据显示,2017财年至2019财年公司总营收分别为人民币5.49亿元、6.56亿元和7.45亿元,复合年增长率为16.5%;

2017财年至2019财年,公司净利润分别为5106.9万元、6833.6万元及7645.9万元,复合年增长率为22.4%。

2020年上半年,公司总营收2.05亿元,同比增长8.0%;净利润2759.9万元(包含了所有与上市有关的费用)。

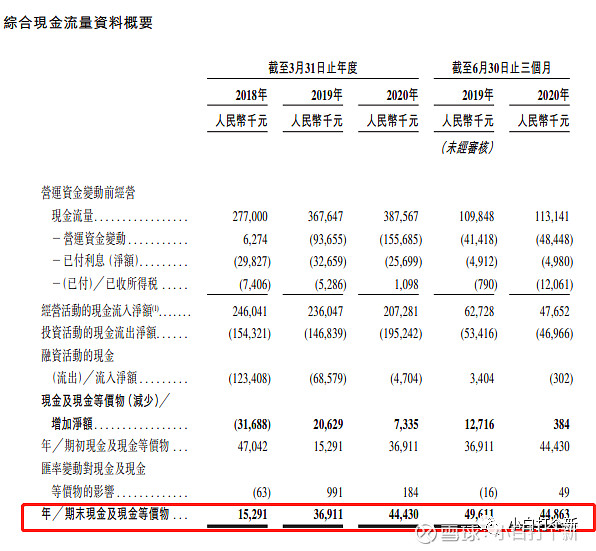

于2020年7月1日至2020年11月30日,公司获得一项预期合约价值约为人民币332.1百万元的额外合约工程,同期,公司已完成合约工程约人民币338.5百万元,而于 2019年7月1日至2019年11月30日期间为约人民币325.7百万元。

因此,根据公司的管理账目,公司截至2020年10月31日止四个月的收益及毛利亦分别较截至上年同期增加约4.9%及11.1%。于2020年11月30日,公司有247个尚未完成合约总值约为人民币615.8百万元的在建项目及27个预期合约总值约为人民币90.7百万元的手头项目。其中,公司预计将于截至2021年及2022年3月31日止年度前分别完成合约工程约人 民币267.6百万元及人民币352.6百万元。

3、公司的客户

公司的客户通常为中国特级及一级EPC承建商(主要包括中国国有企业及公众公司)。客户委聘公司按逐个项目基准提供塔式起重机解决方案服务,并通常根据公司提供服务的单位(如公司在项目场地配置的塔式起重机及劳工数量)以及根据所签署服务合约规定的条款,按月结算款项。

截至2018年、2019年及2020年3月31日止三个年度及截至2020年6月30日止三个月,向公司五大客户提供的塔式起重机解决方案服务所得收益分别约为人民币406.2百万元、人民币490.6百万元、人民币620.4百万元及人民币181.7百万元,分别约占公司同期总收益的73.9%、74.7%、83.3%及88.7%,而向公司最大客户提供的塔式起重机解决方案服务所得收益分别约为人民币279.2百万元、人民币334.8百万元、人民币419.9百万元及人民币125.7百万元,分别约占公司同期收益的50.8%、51.0%、56.4%及61.3%。公司的五大客户均为中国国有企业。

4、行业前景

塔式起重机是一种建筑吊装设备,广泛用于建筑及其他行业,用以垂直吊装、移动建筑材料及安装建筑构件。一般而言,塔式起重机需要大面积的工作空间。部署塔式起重机可令建筑承建商极大程度降低劳动强度,提高施工效率,并缩短建筑项目的工期。

在中国稳定的经济增长及强劲的建设需求驱动下,中国的塔式起重机服务市场在过往数年中取得快速发展。中国塔式起重机服务市场的收益自2015年的702亿人民币左右增长至2019年的1016亿元。

近年来我国建筑业的稳定发展、持续的城市化进程以及政府大力推广,推动了中国塔式起重机的市场规模的提高。

塔式起重机服务的市场需求与建筑业的发展密切相关。在2015-2019年鉴,受益于基建及建设项目的投资不断增加,中国建筑业总值自18.1亿元增加到24.8亿元。根据建筑业“十三五”规划,中国旨在实现7%的建筑业总产值年增长率,表明政府决心维持建筑业的稳定发展。中国建筑业的稳定发展也带动了中国塔式起重机服务市场的增长。

5、竞争优势

‧ 公司是中国领先外资塔式起重机服务供应商;

‧ 公司拥有遍布全国的网络,并与高质量客户保持稳定及长期业务关系;

‧ 公司能通过内部开发的综合信息系统以集中有效的方式管理及运营业务;

‧ 公司拥有一支经验丰富、有创新力及高质素的管理团队。

6、风险因素

‧ 公司的表现取决于中国建筑及塔式起重机服务行业的发展,而该等行业的发展很大程度上取决于总体经济状况及政府政策;

‧ 公司于往绩记录期的大部分收益来自公司的主要客户,未能与该等主要客户维持业务关系或自该等主要客户取得新业务,可能会对公司的业务、经营业绩及财务状况构成重大不利影响;

‧ 公司竞争项目的能力在很大程度上取决于公司是否可取得塔式起重机,未能及时准确规划塔式起重机的未来部署或购买或租赁必要的塔式起重机可能会对公司的业务、经营业绩及财务状况构成重大不利影响;

‧ 公司的业务营运需要多种许可证、执照、批准及╱或资质,失去或未能取 得或重续任何或所有该等许可证、执照、批准及╱或资质,均可能会对我 们的业务、经营业绩及财务状况构成重大不利影响。

7、募集资金用途

‧ 所得款项净额约约63.0%或280.5百万港元,预期将主要用于购买塔式起重机;

‧ 所得款项净额5.3%或23.6百万港元,预期将主要用于购买扬州维修中心的设备及进行基础工程;

‧ 所得款项净额约约3.2%或14.2百万港元,预期将主要用于招 聘更多具备特殊技能的员工,以提升我们的服务能力及竞争力;

‧ 所得款项净额约18.5%或82.1百万港元,预期将主要用于偿还部分银行借款;

‧ 所得款项净额约10%或44.5百万港元,预期将主要用于拨付营运资金及作其他一般企业用途。

8、保荐人及基石

保荐人富强金融资本近5年共保荐过16只新股,上市首日9涨7跌,涨跌幅度在-40%~70%左右。保荐人历史业绩不稳定,保荐的新股涨跌都比较吓人。

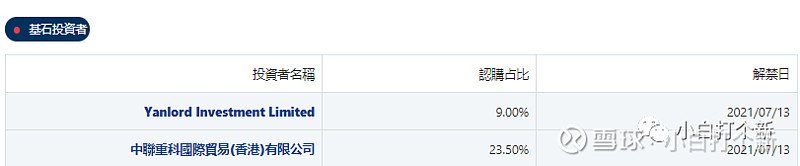

此次IPO引入中联重科国际贸易(香港)有限公司及仁恒置地投资为基石投资者,两者都是达丰设备的上下游产业链合作伙伴,合共认购总额约2.09亿港元的发行股份。以发行价中位数计,占发行股份总数的32.5%,并设6个月禁售期。

9、中签率及申购策略

节前新股扎堆,对提升中签率还是非常有好处,从当前市场热度来看,达丰设备预估一手中签率10%~15%左右,申购30~50手稳中1手。这只新股基本面一般较好,建筑行业多妖股,但是这只新股市值也不算太小,所以被妖的可能性较低。小白个人会多账户免费现金申购达丰设备+部分账户上小甲融资申购,不上乙组。

声明:港股打新风险和收益同在,以上分析仅供信息参考,不构成任何投资建议。市场随时都会发生变化,没有一成不变的打新策略,每个人应根据自己的资金和风险承受能力灵活调整打新策略。

欢迎关注公主号(小白打个新)了解更多港美股可转债打新知识