今天深市3只肉签一起上市,中签大户周三会很忙!立讯转债、冀东转债、盈峰转债,哪只价格涨幅会最高呢?根据12月1日最新数据,小白更新了我的预估价格表,供大家参考!

新债上市日历

新债申购日历

⊙12月2日(周三)海波转债可申购

⊙12月3日(周四)精研转债可申购

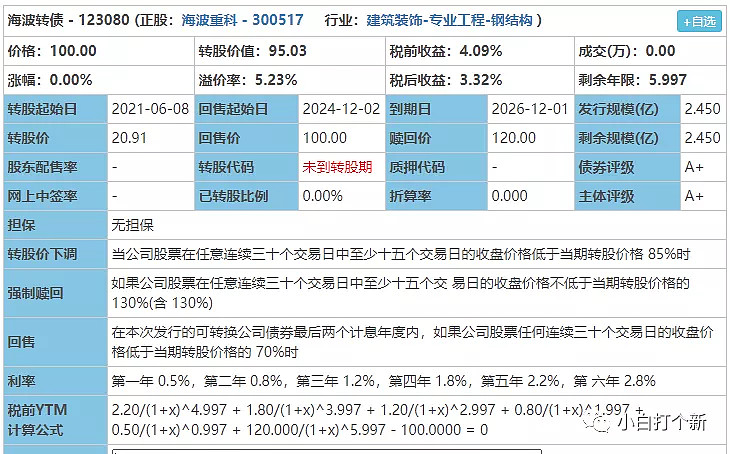

一、海波转债

1、转债基本信息

正股代码:海波重科 - 300517

所属行业:建筑装饰-专业工程-钢结构

转债评级:A+,评级一般

发行规模:2.45亿,发行规模非常小

溢价率:5.23%(12月1日正股收盘价:19.87;转股价20.91;转股价值:95.03元)

募集资金用途:本次发行可转债拟募集资金总额不超过人民币24,500万元(含24,500万元),本次募集资金投资项目为“大型桥梁钢结构工程项目”,实施主体为海波重型工程科技股份有限公司。

2、正股基本面:公司质地较差,估值过高且盈利质量较低

海波重型工程科技服份有限公司,成立于1994年,十余年来一直致力于桥梁钢结构的制造,是目前国内参建大型钢结构桥梁业绩最多、桥型最全的一家民营企业,在桥梁钢结构领域处于行业领先地位。公司的主营业务是桥梁钢结构的制作和安装,以及相应的技术研发、工艺设计及技术服务。

公司2019年营收7.29亿,同比增加44.59%,净利润9.57亿,同比增长5.420%。今年前三季度,营收4.59亿,同比增加-6.845%,净利润3420万,同比增长-2.980%。

2017年度至2019年度,公司桥梁钢结构业务收入增长较快,复合增长率为 34.39%,但近两年营业利润、利润总额及净利润较2017年度处于下降趋势,主要原因系:A.2017年以来公司的主要原材料钢材价格上涨较快,导致公司营业成本有所增长;B.2018年及2019年计提员工限制性股票费用导致管理费用大幅度上涨。

2020 年1月,全国各地先后爆发“新冠疫情”,对公司各项业务开展造成较大的负面影响,发行人所处疫情最严重的湖北省武汉市自2020年1 月23日起执行“封城”政策,自 2020年4月8日开始武汉市解除离汉离鄂通道管控措施,有序恢复对外交通,武汉市公共交通也陆续恢复。2020 年二季度以来,随着各行各业复工复产,公司各项经营活动恢复正常,2020年二季度开始,在做好严格 防范疫情的基础上,发行人加大了生产力度,积极配合客户做好项目工期管理, 2020年1-6月营业收入、净利润仅较2019年同期略有下滑。

目前该股机构认同度较低,行业排名26/31,当前机构对该股票关注较少,无任何评级。

1)正股海波重科近半年走势如下:

2)公司业绩报表

——近一年度业绩报表

——历年公司ROE、业绩分红等

3、风险提示

公司应收账款余额较大且占收入比重较高;钢材价格波动风险;安全环保风险;业绩波动风险等

4、价格预测

截止12.1日,海波转债转股价值95.03元,溢价率5.23%,参考同行业转债等相似个券并结合正股基本面判断,小白预计海波转债上市首日平价溢价率在15%附近,对应价格在109元左右,预计一手盈利90元左右。

同行业相似可转债:

申购推荐指数:★★★(建议申购)

新债申购推荐:积极申购>推荐申购>建议申购>谨慎申购>放弃申购

二、精研转债

1、转债基本信息

正股代码:精研科技 - 300709

所属行业:电子-电子制造-电子零部件制造

转债评级:AA-,评级一般

发行规模:5.7亿,发行规模较小

溢价率:3.81%(12月1日正股收盘价:61.92;转股价64.28;转股价值:96.33元)

募集资金用途:本次发行募集资金总额为 57,000.00 万元(含本数),扣除发行费用后,募集资金净额拟投资于“新建消费电子精密零部件自动化生产项目”。

2、正股基本面:公司质地较好,成长能力较高且盈利质量较高

公司主要服务于智能手机、可穿戴设备等消费电子领域和汽车领域,为终 端品牌商及其上游的产业链供应商(以下简称“产业链供应商”)大批量提供 高复杂度、高精度、高强度、外观精美的定制化 MIM 核心零部件产品。报告期内,公司智能手机类产品及可穿戴设备类产品的合计销售收入占各期营业收入的比例分别为 85.11%、86.81%、90.28%、87.96%。

公司的下游客户主要集中在智能手机、可穿戴设备两大消费电子领域,公 司产品通过对产业链供应商的直接销售,最终应用于苹果、Fitbit、三星 (SAMSUNG)、步步高(vivo)、OPPO 等国内外知名品牌商产品。

2019年营收63.78亿,同比增加32.60%,净利润9.57亿,同比增长27.39%。今年前三季度,营收54.69亿,同比增加19.14%,净利润8.71亿,同比增长47.06%。

目前该股机构认同度高,行业排名10/75,近2个月共有19家机构对该股发布了评级。

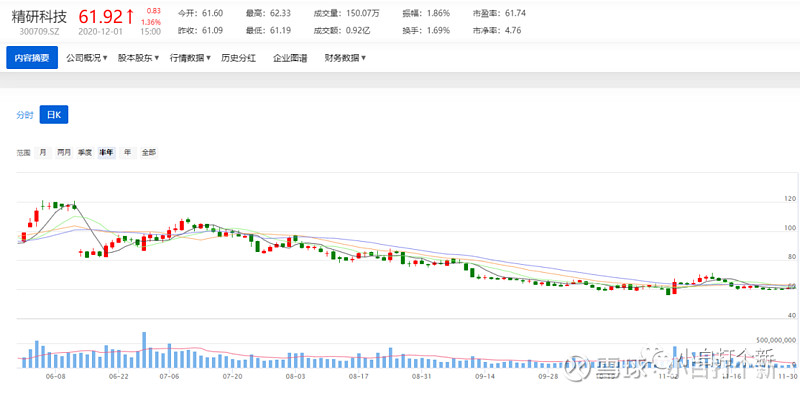

1)正股精研科技近半年走势如下:

2)公司业绩报表

——近一年度业绩报表

——历年公司ROE、业绩分红等

3、风险提示

下游行业的集中度较高,公司经营业绩受消费电子行业景气度的影响较大;公司下游前五大客户的销售总额占同期营业收入的比例集中度较高的风险;新型冠状病毒肺炎疫情的风险等。

4、价格预测

截止12.1日,精研转债转股价值96.33元,溢价率3.81%,参考同行业转债等相似个券并结合正股基本面判断,小白预计精研转债上市首日平价溢价率在25%附近,对应价格在120元之间,预计一手盈利200元左右。

同行业相似可转债:

申购推荐指数:★★★★(推荐申购)

新债申购推荐:积极申购>推荐申购>建议申购>谨慎申购>放弃申购

以上是今天的新债分析。如果觉得小白的分析对你有帮助,记得点个“赞”再走哦~

欢迎关注【小白打个新】VX公粽号,全网搜索都可以关注哦~