前期提到五大行策略

跌,吃股息

涨,吃差价

但涨到什么位置,开始吃差价?

自17年银行业加强监管后,五大行长期低迷,低迷的原因无人能说清

对于复杂系统,往往用简单的方法分析会更有效

以下是一个思路,共球友参考和批判

1、最古老的估值模型DDM

股利贴现模型(Dividend Discount Model),简称DDM,是最古老,最经典也是最简单的估值模型。公式为:

内在价值=股利/(贴现率-股利的增长率)

2、使用此模型几个先决条件

a、股利增长率小于贴现率

b、历史上,分红或股息稳定发放

c、未来,分红或股息稳定发放

想一想,也只有五大行符合上述条件,周期股或股份制银行都不适合

工农中建15、16年的股利都有微微的降速,但从十年周期看,整体是上涨的

3、贴现率的思考

巴菲特92年曾提到,贴现率用30年国债利率即可,但经过08年金融危机,全球流动性泛滥,套用现代投资理论:

贴现率=无风险收益率+风险溢价率

风险溢价率=市盈率倒数-无风险收益率(即:股债利差,无风险收益率一般取十年国债收益率)

贴现率=市盈率倒数

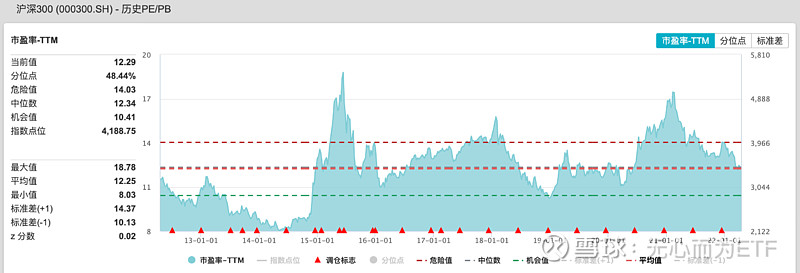

沪深300十年历史市盈率约等于12.3

贴现率=沪深300十年历史市盈率的倒数=1/12.3=8.1%

五大行股利十年平均增长率=2%

以交行为例,2021年分红为:0.355元

内在价值=0.355/(8.1%-2%)=5.81元

同理可以推导出其他几个大行的内在价值

估值,就是大概估计的意思,仅作参考。