查理·芒格:如果可以游到一艘能在大海的风浪里航行的船,不要去抢沉船上的头等舱。

永恒的开头:我爱我的家庭,是他们的支持,让我能在这个年纪找到自己喜欢的事情,并全身心地投入它。我爱他们!

Part1净利润与自由现金流

情景一

小明下定决心准备自己一个人经营一家咖啡店20年,为确保能生产咖啡,小明买了一台只能用十年的咖啡机,花费10w。

在小明的经营下,这家咖啡店一年总收入2w,因为要确保自己十年后还能继续做咖啡生意,所以小明每年会计提1w(10年)的折旧费用,来为买以后的咖啡机做准备。

所以小明咖啡店十年净利润:(2-1)x10=10w

10年后,小明身上有20w现金,其中有10w是之前计提的折旧,10w是净利润。然后在他去购买咖啡机时,他发现:咖啡机居然变成15w了!之前计提的折旧完全不够买啊,所以他只能从净利润里面掏出多5w,来确保生意可以继续做下去。

所以小明咖啡店十年自由现金流:20-15=5w

报表净利润>自由现金流(以为赚大发,实际并没有)这种情况对重资本生意的伤害是巨大的,特别是那些净利润无法增长甚至倒退的,他们的经营所得将会被通货膨胀吞噬殆尽。

情景二

小明这次不做咖啡生意了,改做白酒生意。还是一样,花10w买一个酒窖,一年计提1w的折旧费用,一年总收入还是2w。

小明白酒生意十年净利润:(2-1)x10=10w

10年后,小明身上还是有20w现金,其中有10w是之前计提的折旧,10w是净利润。

这时候他本来想去重新买一个酒窖继续做生意,但他突然发现:咦?这酒窖好像可以继续使用啊,甚至还可以产出更好的酒!我根本不用再花一分钱去重新买酒窖啊。

所以小明白酒生意十年自由现金流:20-0=20w

报表净利润<自由现金流(赚大发)

ps:以上剔除了人工费用、租赁费用等,而企业的经营是要考虑这些的,因为这些费用大概率也会随着通货膨胀而增大。

Part2中国神华

对了关于购置新固定资产的支出,除了上面说的维持性资本开支,还有一种叫--扩张性资本支出。(即支出是为了成长而不是维持原状)

简单来说就是,小明在做咖啡店的时候,还想增加卖汉堡业务,而他为汉堡机做出的支出就叫扩张性资本支出。

那中国神华又是什么个情况呢?

以上是中国神华近十年来的业务概况,可以看到他的主要业务煤炭,不管是产量还是销量几乎没太大变化,发电业务有一点程度的衰退,只有煤化工、运输业务得到了较大程度的扩张。

这也就有了净利润从2014年374亿增长到2023年597亿的成绩。

但其实神华真正赚钱的还是煤炭业务(利润增长主要还是煤炭升价贡献的),其他的业务就算营收多了,其毛利率也是大幅下降的,比如

2014年神华铁路业务还有58%的毛利率,而2023年只有37%;

2014年神华发电业务还有36%的毛利率,而2023年只剩下17%了。

所以我还是选择保守一点,把神华的资本开支全部算成维持性的。(当然看个人判断,乐观点也行,毕竟就算煤炭的产销没什么变化,但其净利润还是增加了的)

再按这个前提条件来算神华的自由现金流的话

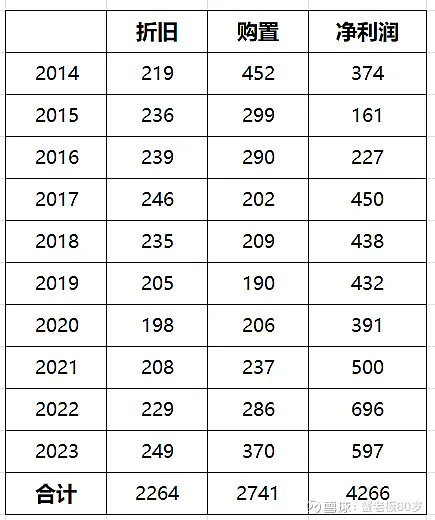

近十年神华共产生净利润4266亿,计提折旧(固定资产折旧、无形资产摊销、长期待摊费用摊销、使用权资产折旧)2264亿,购置新设备(购建固定资产、无形资产和其他长期资产)来维持生意支出2741亿。

2264-2741=477亿

中国神华的折旧费用覆盖不了他的资本支出费用,维持性资本支出比折旧多出477亿,这477亿要从净利润里扣除,即神华的自由现金流:4266-477=3789亿。

3789/4266=89%

所以保守估计,神华的自由现金流占其净利润的九成,还有一成净利润被购置新设备所消耗。

声明:该文章是本蟹自己的成长记录,不构成也不是所谓的投资推荐,更多的是初学者的自我思考,切记!切记!